1.米国株式インデックスファンドが残高ランキングで上位占める

2023年の国内公募投資信託の純資産残高は196兆円と過去最高を更新しました。

国内外の株式市場の好調推移に加え、iDeCoやNISA制度の認知向上などが追い風となり、2022年末と比べ約40兆円程度増加しました。

2023年末時点の純資産残高のランキングを確認すると、米国株式型を中心にインデックスファンドが上位を占めました。

さらに2024年1月から新しいNISA制度が開始されたことに伴い、株式投資信託への資金流入額は1.4兆円と資金流入が一段と加速しています。

「eMAXIS Slim米国株式(S&P500)」の純資産残高は3兆円を超えました。

つみたて投資が浸透するなか、国民の資産運用に対する関心が高まるとみられます。

今後もインデックスファンドを中心に投資信託の残高は増加基調を継続することが予想されます。

そこで今回は、「米国株式インデックスファンドの特徴」と「長期で保有するメリット」について、説明します。

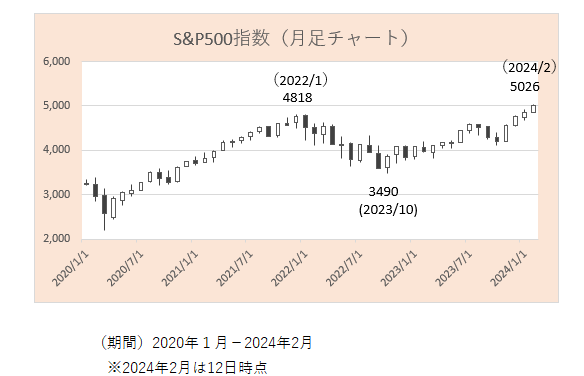

2.S&P500指数は史上初めて5000ポイント突破

米国株式インデックスファンドは基本的にS&P500指数に連動する投資成果を目指しています。

S&P500指数とは、アップルなど米国の主要産業を代表する500社から構成されています。

NYダウ工業株30種平均、ハイテク株の比率が高いナスダック総合指数と並び、米国の主要3指数の1つとなり、動向が注目されています。

S&P500指数の推移を確認すると、2022年1月に当時の最高値を付けましたが、同年3月に米連邦準備理事会(FRB)が急速な利上げを始めたことで調整局面に入りました。

一方、同年秋に直近の安値をつけた後、FRBによる利上げペース減速や打ち止め期待に加え、米景気の底堅さを背景に上昇基調に転じました。

さらに2024年に入ると過去最高値を更新し、2月9日に史上初めて5000ポイントを突破しました。

(1)緩やかな景気拡大が続く「ゴルディロックス(適温)経済」への期待、(2)主要企業による好業績期待、が指数の上昇に寄与しています。

S&P500指数が堅調に推移していることから、米国株式インデックスファンドの基準価額は上昇基調、純資産残高は増加傾向にあります。

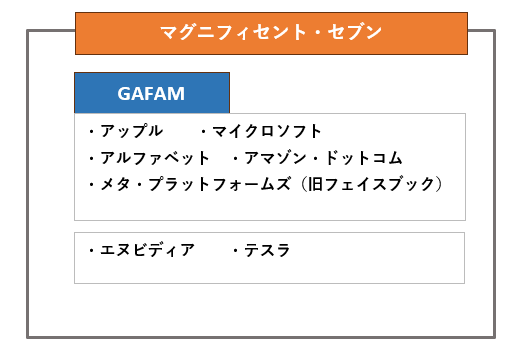

3.マグニフィセント・セブンが全体の約3割占める

中でもマイクロソフトやアマゾン・ドット・コムなど主力ハイテク企業の株価上昇が指数をけん引しています。

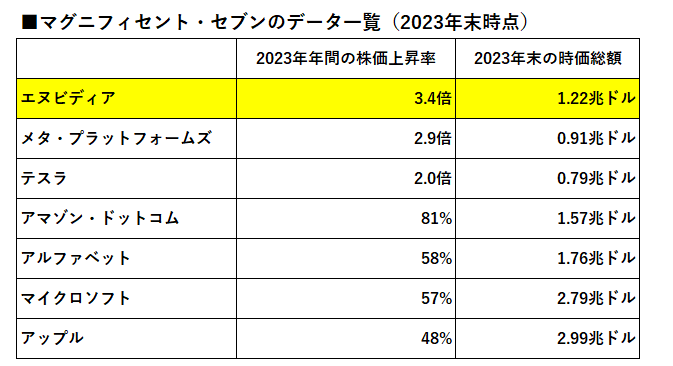

具体的には、「GAFAM」と呼ばれる5社に加え、電気自動車のテスラ、画像処理半導体のエヌビディアを加えた7社(以下、主要7社)となります。

この主要7社は「マグニフィセント・セブン(壮大な7社)」と称され、米国株式市場の中で存在感を発揮しています。

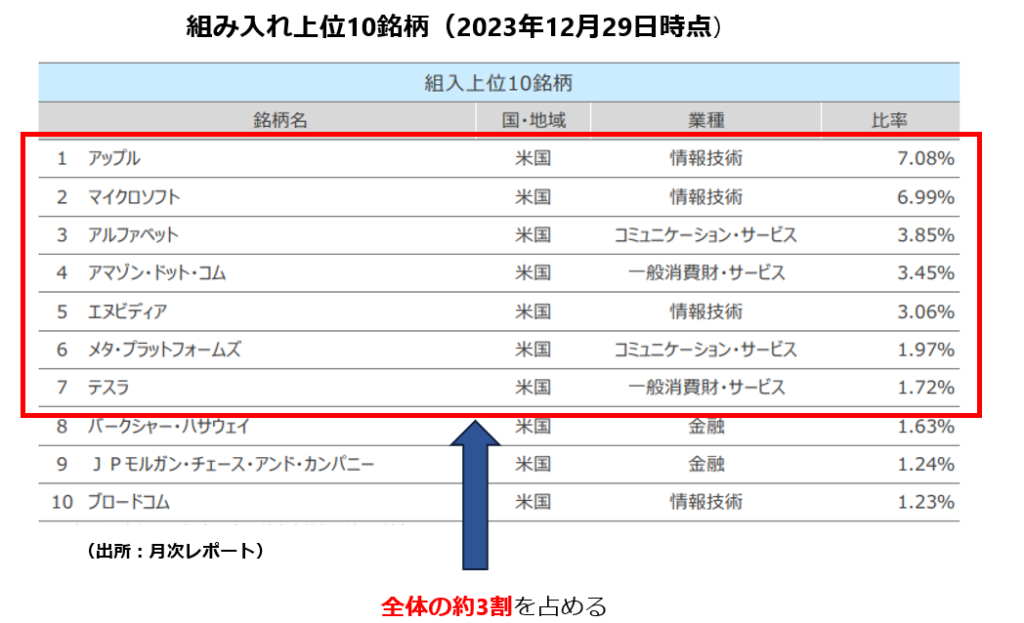

総合経営サービスの商品ラインナップにある「SBI・V・S&P500インデックスファンド」の組み入れ上位10銘柄を確認すると、主要7社が全体の約3割を占めています。

4.主力ハイテク企業の株高が上昇をけん引

2023年の主要7社すべての株価が2022年末と比べて上昇し、特にエヌビディアは3.4倍と大幅に上昇しました。

同社の株高の背景には、「Chat GPT」の登場による生成AI、すなわち人工知能ブームが追い風となり、業績拡大期待が支えとなっています。

生成AIの学習や動作にはデータセンターで大量の画像処理半導体(GPU)が必要となりますが、同社はデータセンターで使うAI向けGPUをほぼ独占的に供給しており、業績が拡大しております。

S&P500指数全体の時価総額(株価×発行済株式数)は2023年末時点で約40兆ドル(約5900兆円)となり、主要7社の時価総額は約12兆ドル(約1700兆円)と全体の約3割を占めています。

ちなみに、これは国内の株式市場全体の時価総額(867兆円)を上回る規模です。

一方、S&P500指数構成銘柄の残り493社の時価総額は1割程度の上昇に留まり、主要7社が指数の上昇に大きく寄与していることが分かります。

米国株に一極集中して投資したい人、巨大なIT企業へ投資したい方は「米国株式インデックスファンド」で運用を検討して良いかと思います。

5. 好業績期待を支えに上昇基調が続く

S&P500指数は、主要7社の株価動向に左右されやすい構図が続くことが予想されます。

主要7社の株価は2023年以降、総じて大幅に上昇しており、市場関係者から「買われ過ぎ」との見方もあります。

確かに今後、急伸に対する利益確定売りが膨らむ局面が訪れる可能性が考えられます。

しかし下落局面は一時的であり、「主要7社の好業績期待」や「生成AI市場の拡大期待」を支えに上昇トレンドは継続するとみております。

5-1.主要7社の好業績期待が支え

2024年1月中旬以降、米国では主要企業の決算発表が本格化しており、主力ハイテク企業は好決算を発表しました。

「GAFAM」5社の2023年10~12月期の決算を合算すると、売上高が前年同期比12%増、純利益が同56%増と増収大幅増益となりました。

5社そろっての増収増益は21年4~6月期以来、10四半期ぶりとなります。

メタとアルファベットは広告事業が好調であり、純利益は四半期ベースで過去最高益を記録しました。

アマゾン・ドットコムはネット販売の売上が伸びたほか、クラウドコンピューティング事業も好調でした。

クラウド事業に関しては、アルファベットもマイクロソフトも大幅増収となりました。

特にマイクロソフトは、対話サービス「チャットGPT」を提供する米オープンAIとの提携により、クラウドを通じた生成AI効果が寄与しました。

米オープンAIが2022年11月に対話型AI「Chat(チャット)GPT」を公開して以降、米ハイテク企業は生成AIに競って投資しているのが現状となります。

アマゾン・ドットコムやアップルなど生成AIに積極投資する方針を打ち出しています。

各社の収益への貢献はまだ本格化していませんが、今後AI事業による業績寄与への期待が高まれば、好感した買いが入りやすいとみています。

5-2.生成AI市場の拡大が見込まれる

また、生成AI市場の拡大が株価の上昇要因として働くとみています。

世界半導体統計(WSTS)によると、2024年の半導体市場規模は前年比+13.1%の5884億ドルと2023年から大きく回復することが予測されています。

生成AI向けの演算用半導体などが需要をけん引し、2022年(5741億ドル)を上回り過去最高を更新することが見込まれています。

半導体需要拡大に関する好材料が株価の上昇要因につながるとみられます。

実際に1月18日に発表された台湾の半導体大手TSMCの決算では、生成AI需要の拡大を背景に2024年の年間売上高見通しを前年比で20%増加すると発表しました。

こうした好業績見通しを好感し、世界の半導体関連株に軒並み買いが入りました。

6.危機を乗り越え、長期的に上昇局面が継続

2024年に入ってもS&P500指数は堅調に推移していますが、先行きは予測不可能です。

過去50年を振り返ると、2000年のITバブル崩壊、2008年のリーマンショック、2020年の新型コロナウイルスショックなど、ほぼ10年おきに何らかの危機が発生しています。

ただし1980年以降のS&P500指数の長期チャートを見ると、こうした危機の影響で指数が急落する場面は散見されましたが、危機を乗り越えて上昇トレンドを続けています。

「SBI・V・S&P500インデックスファンド」を始め、米国株式インデックスファンドを既に保有している方は、今後危機が発生して指数が一時的に急落しても、保有を続けることをお勧めします。

つみたて投資では、「投資信託の単価が下がっている時には購入数量が増え、平均取得コストを抑えることができる」という特徴があります。

これは、定期的に同じ金額で同じ金融商品を購入する「ドルコスト平均法」という投資手法によるものです。

そして、つみたて投資には「再び単価が上昇した時には、資産額が増加しやすい」という特徴があります。

そのため、急落した場合は「資産が増加するチャンス」と捉え、慌てずに保有し続けてください。

7.長期積み立てによる資産額の増加が期待される

最後に、実際の運用成果についてお話しします。

1991年から2021年までの30年間で、S&P500を基準とした商品に投資した場合の平均利回りは約8%(円建てベース)でした。

リーマンショック(2008年)や新型コロナウイルスショック(2020年)など、危機が発生し指数が急落した時期も含まれています。

例えば、毎月5.5万円を25年間積み立て、平均利回り8%で運用した場合、積立総額が1,650万円であるのに対し、最終的な資産額は5,200万円を超えています。

あくまでも過去の実績であり、将来の運用成果を保証するものではありません。

しかし長期で運用するほど資産額が大きく増加する可能性がある点を留意してください。

そのため、「SBI・V・S&P500インデックスファンド」など米国株式インデックスファンドを保有している方は、長期間保有することをお勧めします。

また運用を行われていない方も、上記の点を参考に運用を検討してみてください。