「企業型確定拠出年金(企業型DC)と退職金って、どちらがオトクなの?」

「企業型DCしかない会社と、退職金がもらえる会社、転職するならどっちが良いかな?」

「自社でも退職金の仕組みを整備したいけど、どちらを採用する方が良いだろうか?」

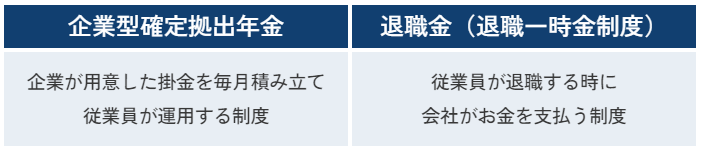

企業型確定拠出年金(以降、「企業型DC」と表記)と退職金はどちらも、企業の福利厚生として採用されている制度です。

どちらも、会社が「任意」で整備する制度となります。そのため、両方の制度を用意している会社もあれば、どちらの制度も無いという会社もあります。

従業員側(働いている方)にとっても、企業側(制度を用意する経営者や担当者)にとっても、どちらの制度がお得なのか、どのような違いがあるのか、知りたい方が多いのではないでしょうか。

そこで今回は、企業型DCと退職金の比較表や、それぞれのメリット・デメリットを紹介し、両者の違いを明らかにしていきます。その上で記事の後半では、今後、新しい制度を導入したい会社向けの情報も解説していきます。

それぞれの違いを深く理解したい方は、ぜひ最後までお読みください。

※広義の「退職金制度」には、企業型DC(企業型確定拠出年金)を含むことがありますが、この記事では、「退職金制度」=「退職一時金制度」(退職時にまとめて一定の金額を支給する制度)として解説していきます。

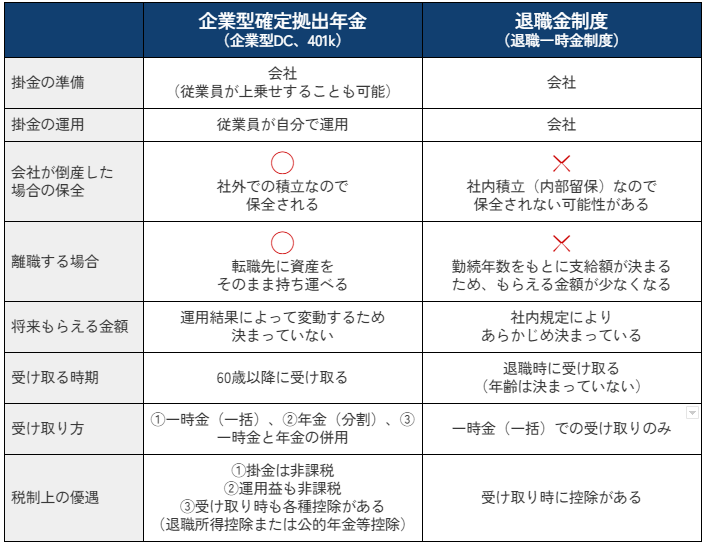

1.企業型確定拠出年金(企業型DC)と退職金の違い

企業型確定拠出年金(企業型DC)と退職金の違いを理解するために、両者の特徴をまとめた表が以下です。

以降ではさらに詳しく、それぞれのメリット・デメリットを解説していきます。

2.企業型確定拠出年金のメリット・デメリット

退職金と比較した時の、企業型DC(企業型確定拠出年金)の3つのメリットと3つのデメリットをそれぞれ紹介していきます。

2-1.企業型確定拠出年金のメリット3つ

企業型確定拠出年金には、以下のような3つのメリットがあります。

- 会社を退職・転職してもそのまま移換できる

- 企業が倒産しても資産に影響がない

- 税制優遇が手厚い

メリット①:会社を退職・転職してもそのまま移換できる

企業型DCのメリットとして、会社を退職した際に、それまで積み立ててきた資産をそのまま転職先に移換できる点があります。この仕組みをポータビリティといいます。

例えば、A社に入社して2年11カ月勤務し、企業型DCで47万円の資産を保有していたとします。A社を退職してB社に転職することになったとしても、資産はそのまま持ち運ぶことができ、継続して運用することができます。

一方、退職金制度の場合、勤続年数3年未満の社員には退職金を支給しない会社がほとんどです。2年11カ月で退職した場合は受け取れないケースが多いでしょう。

また、3年以上の場合でも、勤続年数が短いほど退職金の支給額が減額されます。

メリット②:企業が倒産しても資産に影響がない

企業型DCは、会社の会計ではなく個人ごとの口座での管理となるため、働いている会社が倒産しても受け取れます。会社が倒産しようが、企業型DCで積み立てた年金資産に何ら影響はありません。

そのまま転職先の企業型DCやiDeCo(個人型の確定拠出年金)に持ち運んで、運用することが可能です。

一方、退職金の場合は、社内のお金(退職給付会計)で運用するため、赤字倒産の場合は保全されない可能性が高いでしょう。

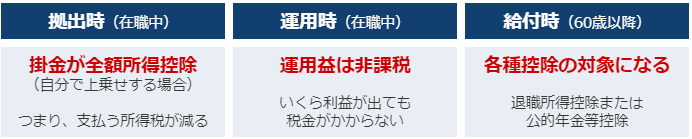

メリット③:税制優遇措置が手厚い

税制優遇措置が手厚いことも、企業型DCの大きなメリットです。企業型DCは「拠出時」「運用時」「給付時」の3つの場面で税制優遇を受けることができます。

退職金制度の場合は、給付時には同様の税制優遇を受けられますが、拠出時と運用時の優遇はありません。

特に税制メリットが大きいのが、運用益が非課税になるという部分です。通常であれば、金融商品を運用して利益が出た場合、利益の20.315%が税金として徴収されます。

企業型DCなら、運用でいくら儲かってもこの税金が一切かからないため、かなりお得に資産運用できます。

2-2. 企業型確定拠出年金のデメリット3つ

次に、企業型DC(企業型確定拠出年金)の3つのデメリットについても3つ詳しく紹介します。

- 従業員が自分で運用しなければならない

- 運用成績によって受け取れる額が変動する

- 択制の場合、厚生年金などの給付額が減る

デメリット①:従業員が自分で運用しなければならない

企業型DCのデメリットは、従業員が自分で運用しなければならないという点です。

退職金制度の場合は、会社が運用してくれるため、従業員は受け取り時まで何もする必要がありません。しかし企業型DCは、運用の責任が従業員自身にあります。

加入時に「どの商品をどのぐらいの割合で積み立てるか」を自分で決め、その後も、状況に応じて運用商品を入れ替えるなどの手入れが必要です。

デメリット②:運用成績によって受け取れる額が変動する

運用成績によって将来受け取れる金額が変動することも、デメリットとして捉えられることがあります。(増えるチャンスがあると考えれば、メリットともいえる特徴です。)

運用商品によっては元本割れのリスクがあり、受給できる金額が積み立てた金額を下回ってしまうリスクもあります。このリスクについては、元本保証型の商品を選ぶことで回避できますので、商品選定時や入れ替え時に検討してみてください。

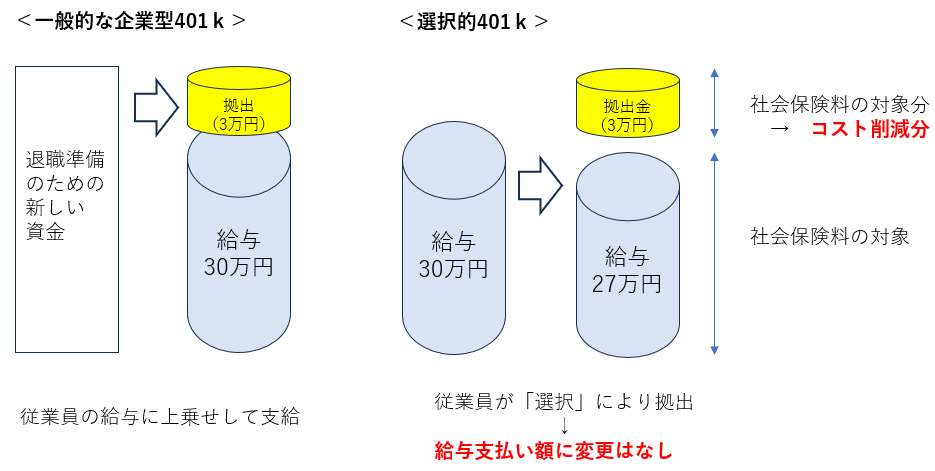

デメリット③:選択制の場合、厚生年金などの給付額が減る

企業型DCのうち「選択制DC」の場合は、厚生年金などの給付額が減るデメリットがあります。

選択制DCとは、給料の一部を掛金として拠出するタイプの企業型DCです。例えば、月額給与が30万円の場合、3万円を企業型DCに拠出し、27万円を給与として従業員に支払います。

選択制DCの場合、給料の一部を掛金に回すため、月額給与額が減ります。厚生年金の受給額や傷病手当金、失業給付などは、月額給与額をもとに計算されるため、月額給与額が減った分、これらの給付額も減ってしまうというわけです。

ただし、月々の給与が減額となるので、そもそもの厚生年金保険料や健康保険料、雇用保険料の負担も減らせます。また、毎月負担する所得税や住民税も減り、運用益や利子も非課税となるなど税制優遇を受けながら資産運用できるメリットは十分にあると考えられます。

選択制の場合、従業員側に「加入するかどうか」「掛金をいくら拠出するか」の選択権があるため、メリット・デメリットを自分で理解したうえで、加入するかどうかを決めていきましょう。

3. 退職金(退職一時金制度)のメリット・デメリット

ここからは、企業型DCと比べた時の、退職金(退職一時金制度)のメリットとデメリットを解説していきます。

3-1. 退職金(退職一時金制度)のメリット2つ

ここからは、退職金(退職一時金制度)のメリットについて見ていきましょう。

- 会社が資産運用してくれる(従業員の負担がない)

- iDeCo(個人型確定拠出年金)の掛金を最大限活用できる

メリット①:会社が資産運用してくれる(従業員の負担がない)

退職金制度は、会社側が掛金を拠出して運用も行ってくれるため、従業員は何もしなくて良いというメリットがあります。

メリット②:iDeCo(個人型確定拠出年金)の掛金を最大限活用できる

会社員がiDeCo(個人型確定拠出年金)に加入する場合、月額2.3万円(年額27.6万円)まで積み立てることができます。退職金制度(退職一時金制度)のみがある会社の場合、この上限まで掛金を拠出できます。

※企業型DCのある会社員がiDeCoに加入する場合には、上限額が下がり、月額2.0万円(年額24.0円)までしか積み立てることができません。また、企業型DCとDB(確定給付企業年金)を併用している会社の場合には、上限額は月額1.2万円(年額14.4万円)となります。

3-2. 退職金(退職一時金制度)のデメリット2つ

ここからは、退職金(退職一時金制度)のデメリットについて見ていきましょう。

- 倒産すると支給されないことがある

- 自己都合や定年前に退職すると退職金が減額される

デメリット①:倒産すると支給されないことがある

退職金(退職一時金制度)は、会社のお金で運用し、内部留保として蓄積されるものです。そのため、資金繰りの悪化などで会社が倒産した場合には、従業員に退職金が支払われない可能性があります。

一方、企業型DCの場合には、年金資産は個人口座で管理するため、勤め先が倒産しても資産に影響はありません。

デメリット②:自己都合や定年前に退職すると退職金が減額される

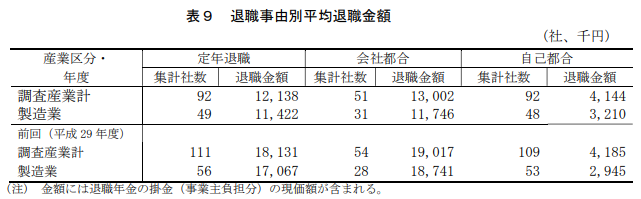

退職金制度は「定年まで働くこと」を想定して制度設計されており、定年前に退職した場合、退職金の金額が減額されます。また、自己都合による退職の場合は、会社都合の場合より退職金が減額されるケースが多くあります。

減額される割合は会社によって異なりますが、中央労働委員会の調査結果を見ると、定年退職の場合と比べてかなり金額が少なくなっていることが分かります。

出典:中央労働委員会「令和元年退職金、年金及び定年制事情調査」調査結果の概要

「勤続年数が3年未満だと退職金ゼロ」という会社も多いようです。

一方、企業型DCなら、勤続年数や退職理由によって「受け取れない」「減額される」ということは一切ありません。退職・転職する場合には、現職中に積み立てた資産を別の年金制度に移換できるので安心です。

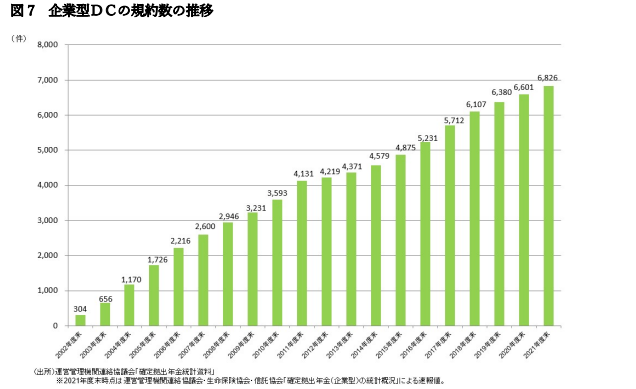

4. 最近は企業型確定拠出年金を採用する企業が増えている

企業型DCと退職金制度では特徴が異なり、それぞれにメリットとデメリットがあります。そのため、経営者や人事担当者は「どちらが従業員のためになるだろうか」と頭を悩ませてしまうことでしょう。

そこで参考にしてほしいのが、各社の動向です。最近では、退職時に社員に一時金を支払う「退職金制度」よりも、企業型DC(企業型確定拠出年金)を採用する企業が増えています。

以下のグラフのように、2002年以降、企業型DCを導入する企業の数は右肩上がりに増えています。

出典:厚生労働省「第15_私的年金(企業年金・個人年金)制度」

従業員側から見た企業型DCのメリットは前述した通りですが、企業型DCは、導入する会社サイドから見ても多くのメリットがあります。

※別記事「企業型DC(企業型確定拠出年金)とは?導入に迷っている人事担当者必見」で、さらに詳しく解説しています。

退職金制度の整備を検討している企業担当者は、メリットが多い企業型DCの導入を検討してみてはいかがでしょうか。

5. 費用負担なく福利厚生を用意できる「選択制DC」という選択肢も

企業の経営者や人事部担当者の中には、「従業員に退職金を準備したいのだが、原資を用意するのが難しい」と考えている方も多いのではないでしょうか。

そんな企業に最近特に人気なのが、「選択制DC(選択制の企業型確定拠出年金)です。

選択制DCとは、給料の一部を掛金として拠出できるタイプの企業型DCです。例えば、月額給与が30万円の場合、3万円を企業型DCに拠出し、27万円を給与として従業員に支払います。

選択制DCの場合、従業員に支払うはずだった給与を原資にできるため、原資を別途用意する必要がありません。そのため、費用負担なく福利厚生を充実させることができます。

なお、掛金を拠出するかどうかは従業員が選択できるため、拠出したくない従業員は従来どおりに給料を受け取ることが可能です。

選択制DCに興味がある方は、ワンストップ支援が可能なマウンティンに、ぜひご相談ください。

6. 企業型確定拠出年金と退職金についてのよくある質問

ここからは、企業型DCと退職金についてのよくある質問とその答えを掲載します。

6-1.【質問①】企業型DCと退職金は両方もらえる?

【答え】勤務先の会社に企業型DCと退職金制度がどちらも導入されている場合は、両方受け取ることができます。

一方で、企業型DCのみ導入されている場合は、受け取れるのは企業型DCのみで、退職金はもらえません。また、企業によっては、どちらの制度も導入されていないケースもあるでしょう。

就業規則を確認し、勤務先の制度を確認しましょう。

6-2.【質問②】企業型DCの受け取りは一時金・年金どちらがお得?

【答え】ケースバイケースで異なるため、個別のケースごとにシミュレーションすることが大切です。

60歳以降に企業型DCを受け取る際に、一時金として一括で受け取るのか、年金として分割で受け取るのかによって、税金額が変わります。気を付けなければならないのは、他の退職金や所得金額、受け取る年齢やタイミングによって、どちらがお得かが変わってくるという点です。

自分でそうしたシミュレーションを行うのは難しいため、できれば専門家に相談することがおすすめです。当社マウンティンならば、グループ会社に税理士やCFPが在籍しており、受け取り方の相談も可能です。

6-3.【質問③】企業型DCを一時金で受け取る場合の計算方法は?

【答え】以下のように計算します。

企業型DCを一時金で受け取る場合には、退職所得控除の対象となります。

退職所得控除額は、以下の通り計算します。

①20年以下の場合:40万円×勤続年数(80万円に満たない場合は80万円)

②20年超の場合:800万円+70万円×(勤続年数-20年)

【企業型DCの受取額(源泉徴収前の額)-退職所得控除額】×1/2

が、課税退職所得金額(課税される金額)です。

最後に、この課税退職所得金額に「所定の所得税率」をかけて、控除額を引いた金額が、納めるべき税金額となります。

※所得税率と控除額は、金額の大きさによって異なります。

6-4【質問④】企業型DCを年金で受け取る場合の税金の計算方法は?

【答え】企業型DCを年金で受け取った場合、公的年金等の雑所得として、【収入金額-公的年金等控除額】を計算し、その金額に税金がかかります。

なお、公的年金等控除の金額は、受け取る方の年齢や年金収入金額によって異なりますので、国税庁の公式サイトをご確認ください。

例えば、70歳で「公的年金等に係る雑所得以外の所得に係る合計所得金額」が500万円、公的年金等の収入が350万円の場合、雑所得は【350万円×0.75-27.5万円=235万円】と計算します。

この雑所得と他の所得を合計した金額に「所定の税率」をかけて「所定の控除額」を引いた金額が、納めるべき税金額となります。税率は、課税金額によって5%~33%と変動します。

確定拠出年金と退職金、どちらを導入する?検討してみよう!

この記事では、企業の福利厚生としての「確定拠出年金と退職金」について詳しく解説しました。

退職金は、従来は、従業員の負担なく会社が用意できる人気の福利厚生のひとつでした。しかしながら、定年まで働くことが前提で作られた仕組みのため、今の時代には合わない制度になりつつあります。

「従業員に老後資金を用意できるような福利厚生を整えたい」と考える経営者や担当者がいましたら、ぜひ企業型DCの導入をご検討ください。

当社マウンティンなら、制度導入から出口戦略までワンストップで支援できるだけでなく、税理士や社労士、CFPといった専門家のサポートも可能です。