企業型確定拠出年金の導入をサポート

節税しながら

資産を育てる

企業も従業員も

得する企業型DC

日本全国トップクラス

1,000

社超

※2025年11月時点

従業員の退職金に関して

こんなお悩みありませんか?

会社の掛金のみでは従業員の退職金や老後資金が不足している…

退職金制度を充実させたいが資金管理や事務負担が心配…

社員の離職率の低下と人材定着の

ために福利厚生を充実させたい

従業員の老後資金を確保したいと

お考えの方にオススメ

節税しながら従業員の

将来の資産形成を支援できる

年金制度があることを

ご存知ですか?

企業型確定拠出年金(企業型DC)

企業型確定拠出年金(企業型DC)とは、企業が掛金を拠出し、従業員が自ら運用する年金制度です。受取額は運用成果に応じて変動し、受け取りは原則として60歳以降となります。初めての方でも選びやすい運用商品が揃っており、専門知識がなくても安心して始められるのが特徴です。

選べる2つの制度

企業負担型

企業が従業員のために掛金を拠出する仕組みで、役員1名から導入いただけます。全額損金算入できるため、法人の税負担を抑えながら退職金の準備が可能。

選択制

従業員が、給与の一部を掛金として拠出するか、従来通り給与として受け取るか、自らの意志で選択が可能。

企業型確定拠出年金(企業型DC)の導入は

企業と従業員、

があります

|

企業の メリット01 |

全額損金で優れた |

|---|---|

|

企業の メリット02 |

採用強化や定着率の向上が期待できる |

|

企業の メリット03 |

社長の退職金も準備できる |

|

従業員の メリット01 |

自分自身の運用による |

|

従業員の メリット02 |

転職時の持ち運びが可能 |

|

従業員の メリット03 |

将来の給付金が所得控除の対象になる |

実際にどのくらい

節税効果があるの?

選択制を1年運用した場合

| 企業型DC未加入 | 企業型DC加入 | 差 | |

| 役員報酬(年額) | 12,000,000円 | 12,000,000円 | |

| 企業型DC掛金 | 0円 | 660,000円 | |

| 社会保険料(法人・個人負担合計) | 2,789,208円 | 2,719,728円 | +60,480円 |

| 所得税・住民税 | 2,092,800円 | 1,883,600円 | +209,200円 |

| 社会保険料削減・節税効果 | 278,680円 | ||

20年間運用すれば約557万円の節約!

社会保険料が節約できるのは毎月の

掛金分が全額控除になるため

節税と運用の

組み合わせで社員の退職金を増やせます!

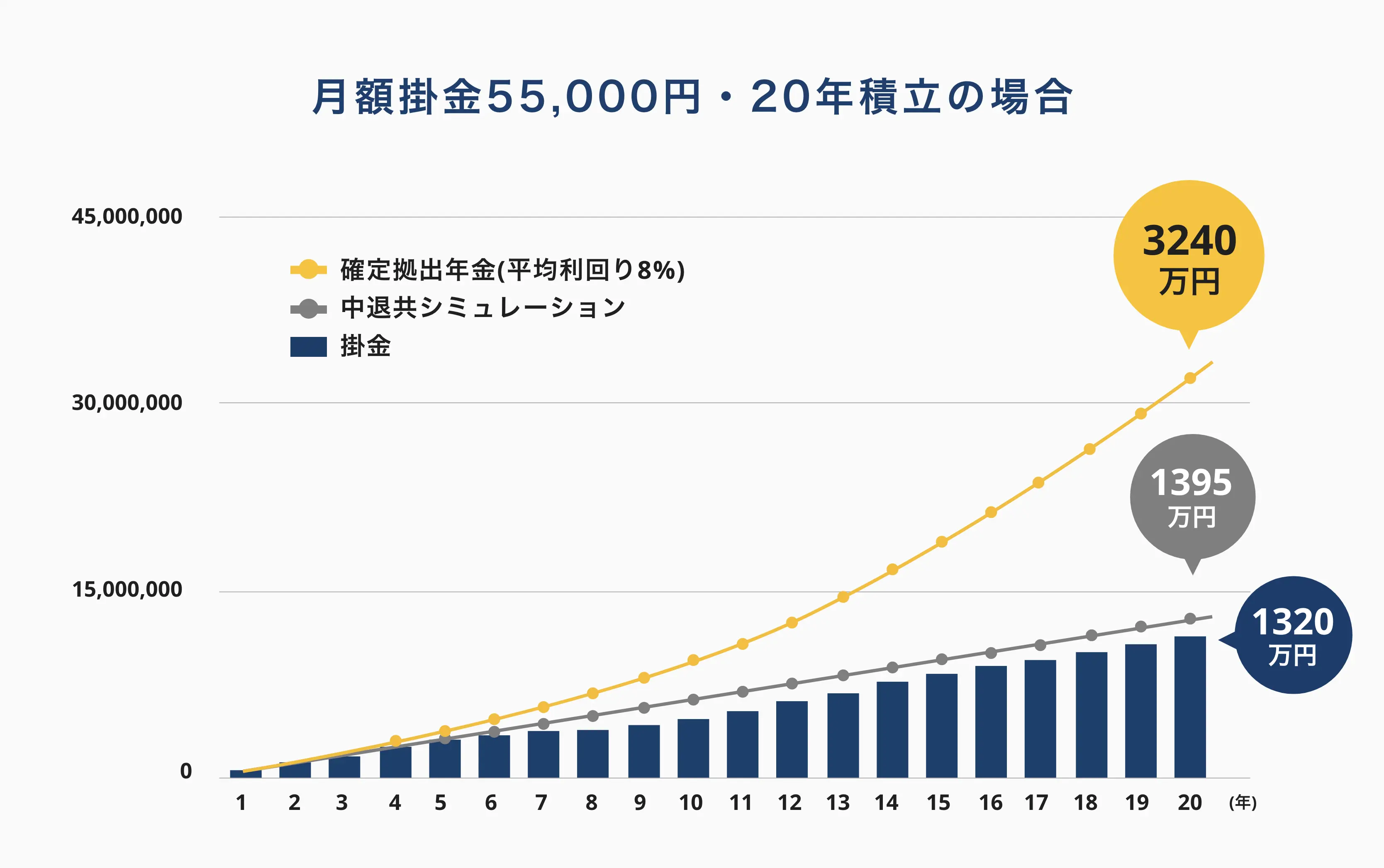

退職金の額

中退共シミュレーションは、中小企業退職金共済事業本部webサイトの「退職金シミュレーション」による「掛金月額20,000円、現在の年齢40歳」の

場合の1年毎の試算結果をに基づく(2024.11)

※中小企業退職金共済事業本部「退職金シミュレーション」

https://chutaikyo.taisyokukin.go.jp/taisilyokukin_sisan/cgi/sisan.cgi

相談

無料まずはあなたの現状を

お聞かせください

節税や退職金制度の見直しに関してなど、

オンライン面談で全国どこからでも

ご相談いただけます。

経営総合サービス

企業形DC導入サポート

3つの強み

01

士業法人ならではの

士業法人ならではの

安心感と提案力

当社の運営母体は、税理士、社労士、CFPなどが連携する総合コンサルティングファームです。各分野の専門家が、法的課題から実務サポートまで確定拠出年金の導入を支援します。15年以上にわたり800社以上 の企業をサポート。業種や規模を問わず、多様な課題に対応してきた豊富な実績とノウハウを活かし、貴社に最適なプランをご提案します。

※2025年3月時点

02

導入から運用まで

導入から運用まで

手間をかけないサポート体制

導入に必要な書類準備、従業員説明会など、煩雑な事務手続きをすべて専門チームが代行。導入プロセスの進捗も適宜共有し、制度開始まで円滑に進めます。さらに、従業員への理解を深める投資勉強会も実施。経営者や人事担当者の負担を最小限に抑えながら、安心して制度を導入・運用できる環境を整えます。

03

導入後も続く

導入後も続く

安心のフォロー体制

制度導入後も、入退職時の手続き、掛金変更、受給時のフォローまで、専門チームが継続的に対応します。ご担当者からの問い合わせにも迅速に対応し、運用がスムーズに進むようにサポートします。導入後のフォローが充実しているため、安心して制度を定着させることが可能です。

導入企業様の声

有限会社 石原精工様

代表取締役 / 栃木県 製造業

社員一人ひとりが自分で資産形成に取り組める環境が整いました。

退職金制度が曖昧だったため、社員の将来に不安がありました。企業型DCの導入により、制度の「見える化」を実現し、社員が安心して働ける環境が整いました。さらに、税金や社会保険料の削減効果があり、会社側の負担軽減にもつながっています。福利厚生が充実したことで採用活動にも良い影響が出ており、導入して本当に良かったと感じています。

株式会社 渡辺住研様

取締役 / 埼玉県 不動産業

社員全体の安心感が大きく高まりました。

当社では独自の退職金制度を運用していましたが、現在のインフレを考えると老後資金として十分ではないと感じていました。企業型DCを導入するにあたり、マウンティンさんが実施してくれた説明会のおかげで、社員一人ひとりが制度を理解し、自ら加入を決めることができました。全社員の約7割が加入し、将来への安心感が高まり、社員のモチベーション向上にもつながっています。

KANAU株式会社様

代表取締役 / 神奈川県 IT

手厚いサポートで、安心して導入を進めることができました。

導入にあたり、マウンティンさんには何度も質問をさせていただきましたが、一つひとつ丁寧にお答えいただき、不安を解消することができました。特に、従業員向けの説明会では、制度の仕組みだけでなく投資の基本までわかりやすく説明していただき、従業員の理解が深まりました。サポート体制が充実しているおかげで、導入後も安心して運用を進められています。

有限会社 石原精工様

代表取締役 / 栃木県 製造業

社員一人ひとりが自分で資産形成に取り組める環境が整いました。

退職金制度が曖昧だったため、社員の将来に不安がありました。企業型DCの導入により、制度の「見える化」を実現し、社員が安心して働ける環境が整いました。さらに、税金や社会保険料の削減効果があり、会社側の負担軽減にもつながっています。福利厚生が充実したことで採用活動にも良い影響が出ており、導入して本当に良かったと感じています。

株式会社 渡辺住研様

代表取締役 / 埼玉県 不動産業

社員全体の安心感が大きく高まりました。

当社では独自の退職金制度を運用していましたが、現在のインフレを考えると老後資金として十分ではないと感じていました。企業型DCを導入するにあたり、マウンティンさんが実施してくれた説明会のおかげで、社員一人ひとりが制度を理解し、自ら加入を決めることができました。全社員の約7割が加入し、将来への安心感が高まり、社員のモチベーション向上にもつながっています。

KANAU株式会社様

管理職 / 神奈川県 IT

手厚いサポートで、安心して導入を進めることができました。

導入にあたり、マウンティンさんには何度も質問をさせていただきましたが、一つひとつ丁寧にお答えいただき、不安を解消することができました。特に、従業員向けの説明会では、制度の仕組みだけでなく投資の基本までわかりやすく説明していただき、従業員の理解が深まりました。サポート体制が充実しているおかげで、導入後も安心して運用を進められています。

導入前の煩雑な業務から

導入後フォローまで

一貫してプロにお任せ

01事前準備

- 企業のコストや従業員負担をシミュレーション

- 制度の概要やメリットを従業員に説明

02制度設計・手続き

- 規程の作成・見直し(就業規則の修正など)

- 加入申込や各種書類の準備

03導入後の運用支援

- 従業員向けの投資教育を定期的に実施

- 入退社時の手続きをサポート

04継続的なサポート

- 制度運用に関する各種手続きを継続的に支援

- 運用状況の確認やアドバイス提供

運営管理費用の目安

| 初期費用 |

導入一時金

(1事業所あたり)

220,000円

|

|---|---|

|

口座開設手数料

(加入者1名あたり)

3,300円

|

|

|

資産管理機関契約締結に係る取扱手数料

(1事業所あたり)

33,000円

|

|

| 経常費用 |

事業主手数料

(1事業所あたり・月額)

14,850円

|

|

加入者手数料

(加入者1名あたり・月額)

660円

|

|

|

収納代行手数料

(1事業所あたり)

330円

|

|

|

資産管理手数料

(資産残高5億円未満の場合)

残高の0.1%

|

|

| その他費用 |

移換手数料

(1名1回あたり)

4,400円

|

|

還付手数料

(1名あたり)

1,100円

|

※金額は全て税込み価格です

制度を開始する予定月の6ヶ月前から導入を

進めていただくことをオススメします。

お問い合わせから

ご契約までの流れ

01.お問い合わせ

お電話またはお問い合わせフォームよりお問い合わせください。個別相談は無料で、Zoomを利用したオンライン面談をご提供しています。

02.個別面談

確定拠出年金の導入において、企業ごとの課題や状況はさまざまです。節税、コスト削減、福利厚生の拡充、退職金制度の見直しなど、貴社が抱える目的やお悩みを丁寧にヒアリングさせていただきます。ヒアリング内容をもとに、企業型確定拠出年金の最適な制度設計方法をご提案いたします。

03.プランのご提案

個別面談で伺った内容をもとに、貴社の課題や目的に合った最適な企業型確定拠出年金のプランをご提案します。シミュレーションや比較資料を活用しながら、導入後の効果や期待されるメリットをご説明します。

04.ご契約

発注書をご提出いただき次第、導入に向けたサポートを開始いたします。企業型確定拠出年金の導入には、就業規則の改訂が必要となる場合が多く、改訂ポイントも専門家が詳しくご案内します。制度開始までの約6カ月間、書類提出や社員向け説明会など、当社が全面的にサポートし、スムーズな導入を実現します。

よくある質問

-

Q何人から始められますか?

-

加入者1人から始められます。一人法人、いわゆる社長のみの企業様でも導入可能です。

-

Q退職時に受け取りはできるのですか?

-

確定拠出年金の掛金は原則として、60歳までは引き出すことができません。60歳より前に退職された場合、転職先の企業型確定拠出年金か個人型確定拠出年金(iDeCo)に移換してください。

-

Qどのような投資商品で運用しますか?

-

確定拠出年金では、元本が保証される元本確保型商品(定期預金)と、市場の動向で元本が変動する元本変動型商品(投資信託)で運用します。安全性を重視する方には定期預金、長期的なリターンを目指したい方には投資信託が適しています。それぞれの特徴を踏まえた商品選びをサポートしますので、安心して運用を始めていただけます。

-

Q加入者自身が商品を選択することはできますか?

-

はい、加入者自身が商品ラインナップから選択して運用することが可能です。定期預金のような元本が保証される商品や、投資信託のようなリターンを狙える商品など、複数の選択肢が用意されています。

運用商品毎に特徴やリスクが異なるため、ご自身の運用目的やリスク許容度に応じて選択いただけます。また、運用途中で商品を変更することもできるため、ライフステージや市場環境の変化に合わせて柔軟に対応可能です。初めての方でも安心して選べるよう、サポートや説明会を通じてしっかりとお手伝いします。 -

Q60歳以降の受給方法にはどのようなパターンがありますか?

-

受取方法は、一時金(一括受取)と年金(分割受取)の2つから選択することができます。

一時金(一括受取): 退職所得控除が適用されるため、長期間積み立てた場合でも大きな控除を受けられ、税負担を軽減することが可能です。特に退職金として一度に受け取りたい場合に適しています。

年金(分割受取): 公的年金等控除の対象となり、年金形式で受け取る際に税制優遇を受けられます。定期的に受け取りたい方や資金を分散して管理したい方におすすめです。 -

Q導入までにどれくらいの期間がかかりますか?

-

導入を決定してから実際に制度を開始するまでには、約6カ月程度かかります。この期間には、厚生局への申請手続きをはじめ、必要書類の記載・提出、従業員への制度説明会の実施、給与明細の変更やシステム調整などが含まれます。企業ごとに必要な手続きを確実に進め、制度がスムーズに開始できるようサポートいたします。

-

Q役員は加入できますか?

-

厚生年金に加入していれば、役員でも加入することができます。

-

Q社員全員が加入する必要はありますか?

-

企業型確定拠出年金は、原則として対象となる社員全員が加入する制度です。ただし、選択制企業型確定拠出年金を導入する場合は、加入を希望する社員のみが参加する形も可能です。

選択制では、従業員が給与や賞与の一部を掛金として拠出するため、企業側に追加の人件費が発生しません。この仕組みにより、社員一人ひとりのライフプランや収支状況に合わせた柔軟な運用が可能となり、企業側にとっても負担を抑えた導入が可能です。 -

Q個人型確定拠出年金(iDeCo)から企業型確定拠出年金への移換はできますか?

-

はい、個人型確定拠出年金(iDeCo)から企業型確定拠出年金(企業型DC)への移換は可能です。

移換手続きには以下の2つのステップがあります:

iDeCoの運営管理機関に「加入者資格喪失届」を提出し、現在のiDeCoの運用を終了します。

企業型DCの事務担当窓口に「資産移換依頼書」を提出し、移換手続きを完了させます。

これにより、iDeCoで運用していた資産を企業型DCに統合し、引き続き運用を行うことが可能になります。て、企業の成長と従業員の将来を同時にサポートする仕組みとして活用できます。 -

Q日経平均など株式市場が急落した場合、どのように対処したらいいでしょうか?

-

株式市場が急落した際には、慌てて保有している投資信託を売却するのではなく、冷静に対処することが重要です。市場の急激な変動は一時的なものである場合が多く、過去のデータを振り返ると、その後価格が回復し、資産残高が増加する傾向が見られます。また、投資信託は長期的な運用を前提とした商品です。急落時に売却を検討するのではなく、長期的な視点で保有し続けることで、資産を増やすチャンスを逃さないことが大切です。

企業型DCの導入から運営まで

ワンストップでサポート!

社会保険労務士法人 代表 白井 章稔 (しらい あきとし)

- 2001年 早稲田大学 第一文学部卒

- 2006年 税理士法人に従事

-

2010年 企業型確定拠出年金導入

支援サービス開始 -

2012年 社会保険労務士法人

総合経営サービスを設立

はじめまして。社会保険労務士の白井章稔です。

これまで数百社の中小企業経営者様から、「従業員に安心して長く働いてほしい」「魅力的な制度で、採用力を強化したい」など「ヒト」に関する様々なお悩みをご相談いただきました。

社会保険労務士として企業の労務環境整備に携わる中で、これらの課題を解決する強力なツールこそが「企業型確定拠出年金(企業型DC)」であると確信し、導入支援を開始いたしました。

企業型DCは、単なる退職金制度ではありません。国の手厚い税制優遇を活用しながら、会社の採用力・定着力を高め、従業員の資産形成を支援し、ひいては経営者ご自身の将来にも備えることができる、攻めの福利厚生制度です。

社会保険労務士としての労務知識、そしてCFP®としての資産形成の専門知識を掛け合わせ、長年の経験に裏打ちされた最適な制度設計をご提案します。3拠点、80名超の組織力で、導入から運営まで責任を持ってサポートし、経営者と社員の皆様が安心して未来を描ける環境づくりをお手伝いいたします。

平井 俊輔 (ひらい しゅんすけ)営業担当

「人生の選択肢を豊かにするお手伝い」をミッションとして掲げて活動しております。企業型DCは経営者、企業、現在の社員、未来の社員、みんなに嬉しい「四方良し」の制度です。経営者からのリアルなお声「もっと早く知りたかった!」を皆さんにも体感して頂きたいと思います。

中川 祥瑛 (なかがわ しょうえい)営業担当

企業型DCは、従業員の将来を支えると同時に、企業の魅力や人材定着率の向上にもつながる制度です。弊社は導入から運用まで全面的にサポートいたします。福利厚生の充実を通じて企業の発展に貢献するパートナーとして、皆様と一緒に成長していきたいと思います。

総合経営コラム

動画でも企業型確定拠出年金に

ついて配信中!

【資産運用の強い味方】複利についてわかりやすく解説します

【iDeCo加入者必見】企業型確定拠出年金への加入でiDeCoの資産と掛金はどうなる?

【併用も可能です】

【知らなきゃ損】企業型確定拠出年金(選択制)を5分で解説!【経営者向け】