「福利厚生費は節税になりますか?」「節税につながる仕組みや背景について知りたい「どのような費用であれば、福利厚生費として経費計上できますか?」などの疑問や悩みを抱えていませんか。

結論として、福利厚生費は正しく運用すれば、大きな節税につながります。

本記事では、節税効果のある福利厚生費や福利厚生費として経費計上するメリット、条件などを解説します。

節税目的で福利厚生費を導入しようと考えている企業の経営者は、ぜひ参考にしてください。

・税負担を減らしたい

・社会保険料を減らしたい

・福利厚生を拡充したい

・退職金対策、資産形成をしたい など

このようなお悩みがある方はいませんか?

企業型DCを活用すれば、税制優遇を受けながら効率的に老後資金を準備できます。さらに、会社の利益を掛金に充当することで、無理なく資産を増やせます。

【当社の強み】

・専門家サポート:CFP・税理士が導入から運用まで徹底支援

・安心のシミュレーション:節税効果と資産形成を具体的に計算

・豊富な実績:700社超*の導入支援で培ったノウハウ

*2024年12月時点

資産形成や節税効果を最大化できる企業型確定拠出年金の導入をぜひご検討ください。まずは資料請求・お問い合わせからお気軽にご相談ください。

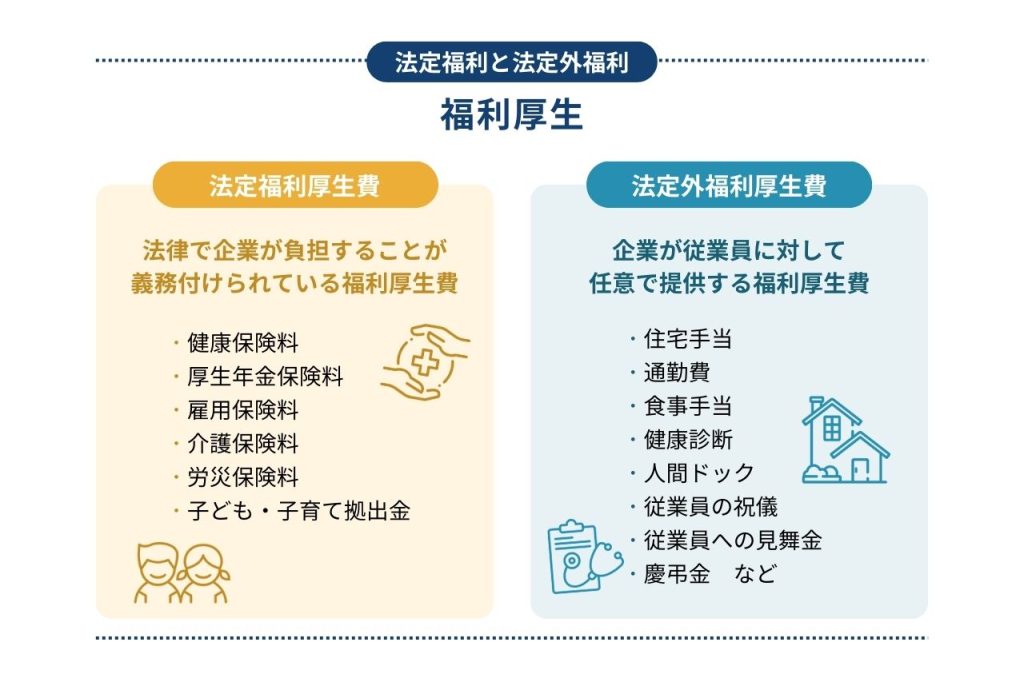

福利厚生費とは?

福利厚生費とは、企業が従業員や従業員の家族のために給与や賞与以外で提供するサービスや制度にかかる費用のことです。

福利厚生を導入する目的は、従業員の満足度を向上させ、労働意欲や生産性を高めることです。また、福利厚生費は一定の条件を満たせば、経費として計上できるため、法人税の節税効果も期待できます。福利厚生を活用することによって、企業は税負担を軽減し、従業員は働きやすい環境を整えることが可能です。

なお、福利厚生は以下の2つに分けられます。

・法定福利厚生

・法定外福利厚生

それぞれの特徴について解説します。

法定福利厚生費

法定福利厚生費とは、法律に基づいて企業が支払いを義務付けられている福利厚生費のことです。企業は従業員を守るために、法定福利厚生に該当する制度に加入し、費用を負担しなければいけません。

具体的な法定福利厚生費として、以下の費用が挙げられます。

・健康保険料

・厚生年金保険料

・雇用保険料

・介護保険料

・労災保険料

・子ども・子育て拠出金

法定福利厚生費は、企業と従業員の双方にとって安定した事業活動と生活を維持するために重要な費用です。

法定外福利厚生

法定外福利厚生費は、企業が従業員に対して任意で提供する福利厚生費の一部です。

法定福利厚生費とは異なり、法律で義務付けられていないため、企業の裁量で導入できます。従業員の満足度やモチベーションの向上が目的であり、企業の独自性を反映できます。

法定福利厚生費の具体例は、以下のとおりです。

・住宅手当

・通勤費

・食事手当

・健康診断

・人間ドック

・従業員の祝儀

・従業員への見舞金

・慶弔金

法定外福利厚生費は、従業員の満足度を向上させるだけでなく、企業にとっても優秀な人材の確保や定着を促進する効果があります。

福利厚生費が節税対策になる仕組みや理由

福利厚生費が節税対策になるのは、損金として算入でき、法人税の負担を軽減しやすくなるためです。

たとえば、月額5万円の家賃補助を支給する場合、年間60万円を経費として計上でき、法人税率が23.2%なら約13.9万円の節税効果が得られます。また、従業員にとっては給与所得とならないため、所得税の課税対象にもなりません。

このように、福利厚生費は企業の税負担を抑えながら、従業員の満足度を向上させられます。

節税対策として福利厚生を充実させる3つのメリット

節税対策として福利厚生を充実させる主なメリットは、以下のとおりです。

・法人税の負担を軽減できる

・優秀な人材の採用につながる

・従業員の満足度が向上する

それぞれのメリットについて詳しく解説します。

法人税の負担を軽減できる

福利厚生を充実させることは、法人税の節税につながります。それは、福利厚生費が一定条件を満たせば経費として計上され、損金扱いになるためです。その結果、課税対象となる所得を減らせ、最終的に法人税の負担を軽減できます。

たとえば、従業員のために実施した健康診断の費用を福利厚生費として計上することで、税金の支払いを抑えられる可能性があります。

ただし、すべての福利厚生制度が非課税対象となるわけではありません。条件を満たさなければ、課税されるケースもある点には注意が必要です。

優秀な人材の採用につながる

福利厚生の充実は、優秀な人材の採用にもつながります。福利厚生を充実させると、企業イメージを向上させ、働きやすい職場環境のアピールに役立つからです。

たとえば、住宅手当や食事補助などの具体的な福利厚生制度がある企業は、求職者から働きやすい企業として評価されやすくなります。また、福利厚生は企業の社会的なイメージアップにもつながり、取引先や顧客からの信頼感を高める効果も期待できます。

このように、福利厚生を充実させることで、企業の競争力を向上させ、優秀な人材を確保できるでしょう。

従業員の満足度が向上する

福利厚生を充実させることで、従業員の満足度を向上させることにもつながります。その理由は、福利厚生が従業員の生活基盤を支え、働きやすい環境を提供することで、職場への信頼感や働く意欲を高めるからです。また、従業員が抱く会社に対する満足度の向上は、定着率の改善にも寄与します。

たとえば、社宅制度を導入する企業に勤務する従業員は、経済的な負担が軽減されるだけでなく、ワークライフバランスを保ちながら効率的に働く環境が整備されます。

福利厚生の充実は、従業員の満足度を高め、企業に対する信頼感と働きがいを創出するうえで重要な要素です。

企業の成長には、社員の満足度を高め、優秀な人材を定着させる福利厚生の充実が不可欠です。企業型確定拠出年金の導入により、従業員一人ひとりが将来の資産形成に安心感を持てる環境を整え、日々のモチベーションアップにつなげませんか?

【このような方におすすめ】

・若手社員や優秀な人材の流出を防ぎたい

・他社との差別化を図り、採用力を高めたい

・福利厚生を見直して、社員満足度を向上させたい

【当社の強み】

・専門家によるトータルサポート:CFPや税理士が導入から運用まで伴走

・豊富な実績:700社超*の導入支援で培ったノウハウ

・効果の見える化:節税や資産形成効果をシミュレーション

*2024年12月時点

企業型確定拠出年金の導入は、社員のモチベーション向上、離職率低下、組織力の向上につながります。成功事例や導入メリットをまとめた資料をご用意していますので、まずは資料請求・お問い合わせからお気軽にご相談ください。

福利厚生費を経費計上して節税するための条件

節税目的で福利厚生費を経費計上するためには、一定の条件を満たさなければいけません。福利厚生費として認められなければ、給与扱いになるため、福利厚生費を損金算入するための条件を理解しておきましょう。

主な条件は、以下のとおりです。

・すべての従業員が利用できる

・現金支給ではない

・社内規定に基準が明記されている

・社会通念上、妥当な金額である

上記の条件を満たさなければ、福利厚生費として損金算入できません。

節税効果のある10の福利厚生

ここでは、節税効果のある具体的な福利厚生についてご紹介します。代表的な福利厚生は、以下のとおりです。

・社宅

・通勤手当

・出張手当

・社員旅行・研修旅行

・健康診断

・食事補助

・慶弔見舞金

・レクリエーションイベント

・勤続表彰

・企業型確定拠出年金

各福利厚生の特徴や仕組みについて解説します。

社宅

福利厚生費として計上できない住宅手当とは異なり、法人が所有する賃貸物件に従業員や役員が居住する場合、その家賃を福利厚生費として計上できます。

ただし、従業員から1ヵ月あたりの賃貸料相当額の50%以上を徴収することが条件です。具体的には、適正な使用料を徴収し、企業が負担する部分を福利厚生費として計上します。

賃貸料相当額の計算方法は、以下のとおりです。

- (その年度の建物の固定資産税課税標準額) × 0.2%

- 12円 × (その建物の総床面積 / 3.3)

- (その年度の敷地の固定資産税の課税標準額) × 0.22%

- 1 + 2 + 3 = 賃貸料相当額

このように、社宅を活用する際は条件を理解し適切に運用することで、節税効果を享受しながら従業員の福利を充実させられます。

通勤手当

通勤手当は、節税効果のある福利厚生のひとつとして活用できますが、計上するためには一定の条件を満たさなければいけません。

通勤手当は原則として所得税が非課税とされており、従業員にとっても税負担がかからないメリットがあります。しかし、非課税となる金額には上限が設けられている点には注意が必要です。

具体的には、電車やバスなどの公共交通機関を利用した場合、非課税枠の上限は月額15万円とされています。一方、マイカー通勤の場合は、下記一覧表のように、通勤距離に応じて上限額が異なります。

| 片道の通勤距離 | 1ヵ月あたりの限度額 |

| 2km未満 | 全額非課税 |

| 2km以上10km未満 | 4,200円 |

| 10km以上15km未満 | 7,100円 |

| 15km以上25km未満 | 12,900円 |

| 25km以上35km未満 | 18,700円 |

| 35km以上45km未満 | 24,400円 |

| 45km以上55km未満 | 28,000円 |

| 55km以上 | 31,600円 |

上限を超えて支給された場合は給与所得として扱われ、所得税が課税されるため、非課税枠を正確に把握しなければいけません。

出張手当

出張手当は節税効果のある福利厚生のひとつであり、所得税を非課税にできます。それは、出張手当が給与として扱われず、業務に必要な経費として認められるためです。ただし、支給する金額や運用方法には注意が必要です。

出張手当は業務のために必要な範囲で支給される場合は非課税扱いとなりますが、必要以上の金額を支給すると、超過部分が給与所得として課税されます。その場合、従業員の税負担が増え、企業も税務調査で指摘を受けるリスクがあります。そのため、出張旅費規程を事前に作成し、支給額や条件を明確しておかなければいけません。

交通費・宿泊費・日当などの上限額を具体的に明記し、その社内規程をもとに支給するようにしましょう。

社員旅行・研修旅行

社員旅行や研修旅行にかかる費用も、従業員の福利厚生を目的としたものであれば、福利厚生費として計上できます。ただし、一定の条件を満たさなければ、課税対象となる点には注意が必要です。

国税庁によると、社員旅行や研修旅行が福利厚生費として認められる条件は、以下のとおりです。

・4泊5日以内(海外の場合は現地での滞在日数)である

・参加人数が全体の50%以上である

上記の条件を満たすことで、社員旅行や研修旅行を福利厚生費として経費計上できるだけでなく、従業員のリフレッシュやチームの一体感を高められます。

健康診断

一般的な健康診断は法律で企業に実施が義務付けられており、節税効果のある福利厚生のひとつです。

健康診断の費用を福利厚生費として計上するためには、従業員全員を受診対象であることが必須です。一部の従業員だけが対象の場合、福利厚生費として認められないかもしれません。

また、診断費用は法人名義で支払う必要があります。従業員が支払った後に企業が補助すると、給与扱いとなるため、経費計上ができません。

そのため、条件を厳守したうえで健康診断を実施すると、企業は税負担を軽減しながら従業員の健康維持に貢献できます。

食事補助

食事補助は、節税効果のある福利厚生のひとつとして、多くの企業で活用されています。社員食堂の運営やお弁当の提供などで、従業員に食事を提供すれば、福利厚生費として計上可能です。ただし、一定の条件を満たさなければいけません。

具体的な条件は、以下のとおりです。

・従業員が食事代の半分以上を負担している

・「食事代 – 従業員の負担額」が1ヵ月3,500円以下である

企業は食事補助の費用を経費として計上でき、従業員も食費代の一部を軽減できるため、双方にメリットがあります。

慶弔見舞金

慶事や弔事がある従業員に対して支給される結婚祝い金や災害見舞金などの慶弔見舞金も、福利厚生費として計上できます。例外的に現金での支給も認められており、現物支給と同様に課税対象外です。

ただし、支給額が一般常識の範囲内であることが条件です。特に規定はありませんが、結婚祝い金や出産祝い金は1〜3万円程度、災害見舞金や死亡弔慰金は1〜10万円程度が相場とされています。

レクリエーションイベント

レクリエーションイベントは節税効果のある福利厚生のひとつであり、取り入れている企業も珍しくありません。具体的には、サークル活動費や社員旅行費、運動会の費用などがあります。従業員同士のコミュニケーションを円滑にし、従業員個人のモチベーションの向上や社内の雰囲気の改善にも役立ちます。

レクリエーション費用を福利厚生費として計上するためには、全従業員が参加可能であることが条件です。社員旅行の場合は、参加率が低い場合や滞在期間が長期間である場合には、福利厚生費として認められない可能性があるため注意が必要です。

適切に計画されたレクリエーションイベントは、福利厚生費として計上できるだけでなく、従業員のモチベーションの向上や職場環境の改善にも寄与します。

勤続表彰

勤続表彰は、企業に長期間勤務した従業員に対して感謝や慰労を示すとともに、節税効果も得られる福利厚生のひとつです。

10年以上勤務した従業員や役員が主な対象者であり、記念品の贈呈や旅行への招待にかかる費用は一定の条件を満たせば福利厚生費として計上でき、所得税も課税されません。

そのためには、社会通念上相当な額であり、勤続表彰は一定の間隔を空ける必要があります。

企業型確定拠出年金

企業型確定拠出年金(企業型DC)は、従業員の老後資金を支援しながら節税効果も期待できる福利厚生制度です。

企業が従業員の年金資金を積み立てる制度であり、拠出額を会社の経費(福利厚生費)として計上できるため、法人税の負担を軽減できます。また、企業型DCの掛金は給与として扱われないため、従業員の所得税や住民税が増えないだけでなく、社会保険料の算定基準にも含まれません。そのため、企業側が負担する社会保険料の折半額も減少し、より大きな節税が可能です。

企業型確定拠出年金(企業型DC)は従業員の老後資金形成を支援することで、従業員の満足度を向上できます。

【このような方におすすめ】

・若手社員や優秀な人材の流出を防ぎたい

・他社との差別化を図り、採用力を高めたい

・福利厚生を見直して、社員満足度を向上させたい

企業型確定拠出年金の導入は、社員のモチベーション向上、離職率低下、組織力の向上につながります。成功事例や導入メリットをまとめた資料をご用意していますので、まずは資料請求・お問い合わせからお気軽にご相談ください。

節税対策として福利厚生を充実させる際の注意点

福利厚生を充実させることで節税効果がありますが、適切に運用するためにはいくつかの注意点を守らなければいけません。

福利厚生費として節税できた場合でも一定の出費が伴います。そのため、業績が悪化する時期や収益が減少する可能性も考慮し、無理のない範囲で計画を立てることが重要です。

また、福利厚生費として認められるためには、税法で定められた条件を満たさなければいけません。条件を満たさない場合は、税務調査の際に福利厚生費として認められず、追徴課税を受けるリスクがあります。たとえば、従業員全員を対象としない支給や、常識的な範囲を超えた高額な支出は、税務上問題となる可能性があります。

節税対策として福利厚生を活用する際は、計画的に運用し、税務リスクを回避することが重要です。

福利厚生を利用した節税対策には企業型確定拠出年金がおすすめ

本記事では、節税効果のある福利厚生費を紹介してきました。また、福利厚生費として経費計上するメリットや条件などを解説しました。

福利厚生費は、従業員にとってメリットが大きいように思う方もいるかもしれませんが、導入する企業にとっても多くのメリットがあります。具体的には、税負担の軽減や優秀な人材の採用・定着などが挙げられます。

出費が伴う点や一定の条件を満たす必要がある点に注意しながら、福利厚生制度を上手に運用すれば、大きな節税効果を得られるでしょう。

企業型確定拠出年金は、税制優遇を活用することで、福利厚生のコストを抑えながら資産形成が可能です。法人税や社会保険料の負担も軽減され、経費の効率的な活用ができます。

【このような企業におすすめ】

・税負担を減らしながら福利厚生を充実させたい

・社員の定着率を高め、優秀な人材を維持したい

・将来の資産形成を従業員と共に進めたい

今なら、無料シミュレーションを提供中!導入コストや節税効果を具体的にご提示します。また、管理負担を最小限に抑えたプランで、中小企業でも安心してスタート可能です。

【当社の強み】

・専門家サポート:CFP・税理士が導入から運用まで徹底支援

・安心のシミュレーション:節税効果と資産形成を具体的に計算

・豊富な実績:700社超*の導入支援で培ったノウハウ

*2024年12月時点

福利厚生の充実は社員満足度の向上に直結し、組織全体の成長を支えます。 企業型確定拠出年金の導入で、貴社の魅力をさらに高めませんか?まずは資料請求・お問い合わせからお気軽にご相談ください。

.png)