退職金制度は、企業の福利厚生の代表的なものですが、経営の観点から退職金制度を廃止したいと考える経営者もいます。退職金制度の廃止には、決められた手続きを踏む必要があり、注意すべき点も多く存在します。

そこで、今回は退職金制度を廃止する手続きと注意点について詳しく解説します。

1.退職金についての動向

最近の退職金制度については、トレンドや変化が見られています。本章では退職金制度に関する動向を詳しく解説します。企業や業界によって異なるものの、退職金制度に関する近年の主要な傾向は以下の通りです。

1-1.退職金制度を廃止している企業は多い

中小企業は大企業に比べて規模が小さく、経済的な余裕がない場合があります。

大企業では企業年金制度と組み合わせた退職金制度が一般的ですが、中小企業では退職金を一時金として支払うケースも多いです。

2000年代初頭には中小企業の多くが退職金制度を導入していましたが、2018年度には導入率が減っているとされています。これは厳しい経済状況の中で退職金を支払えない中小企業が増えていることが原因であると考えられます。

特に、新型コロナウイルス感染症以降、厳しい状況に直面している企業も少なくありません。このような状況が続けば、中小企業の経営はますます厳しくなり、退職金制度を廃止する動きがさらに活発化する可能性があると言えるでしょう。

1-2.退職金制度の代わりに他の制度を導入する企業も

旧退職金制度を廃止し、新しい制度に移行する企業も見られます。この移行をスムーズに進めるためには、以下のような対応が必要であると考えられます。

・定年を延長する

・定年退職した高齢者を受け入れるための新しい法人を設立する

・経過措置として猶予期間を設ける

2.退職金を廃止することは可能なのか

退職金制度を廃止すること自体は不可能ではありません。

ただし、経営者が廃止の判断をしても、即座に廃止できるわけではありません。退職金の廃止は従業員の収入源を断つことに繋がり、「労働条件の不利益変更」に該当するからです。

労働条件の不利益変更を実施するには、従業員や労働組合に状況を説明し合意を得て、就業規則を変更する必要があります。

一方、制度を維持すると倒産のリスクがあるなど退職金制度の廃止に合理性が認められる場合、労働組合の合意なしに就業規則の変更のみで制度を廃止することができます。

しかし、法律上可能であるからといって、従業員に説明や相談なしで退職金制度を廃止するのは、印象が悪く、労使トラブルの原因になる可能性があります。

退職金制度の廃止は、企業と従業員の両方にとって大きな変化です。制度廃止に合理性が認められる場合であっても、お互いに真摯に話し合い、双方が納得できる形で制度の変更を進めることが重要であるといえます。

3.退職金を廃止するまでのプロセス

前の章でも述べた通り、退職金制度を廃止する際は、以下の2つのいずれかの方法で進める必要があります。

・従業員や労働組合の承諾を得たうえで就業規則を変更する

・合理的な理由が認められる場合、従業員や労働組合の承諾なしに就業規則を変更する

3-1.①従業員や労働組合に許可得る

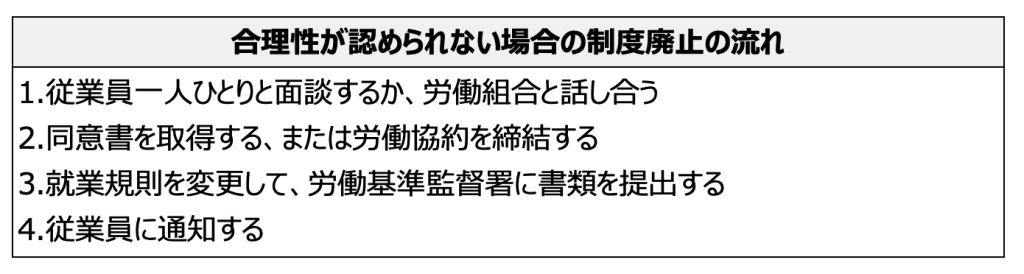

退職金制度の廃止に合理性が認められない場合は、以下の流れで制度を廃止します。

この方法は、従業員個人からの賛同を得る方法と労働組合からの承諾を得る方法の2つに分かれます。

3-1-1.従業員から賛同を得る

従業員一人ひとりからの同意を得る場合、以下の内容を説明して廃止について理解を求めます。

・廃止により生じる不都合

・退職金制度を廃止する理由

・代替手段の有無

誠実で丁寧な説明を心掛け、反感を避けるよう努めましょう。

3-1-2.労働組合の承諾を得る

労働組合の承諾を得る場合、組合との協定が成立すれば、組合員全員が制度廃止に同意したとみなされます。そのため、個々の従業員から同意を得る手間が省けます。

ただし、この方法で同意を得られるのは組合員のみです。すべての従業員が組合に所属していない場合、組合員以外の従業員からは個別に同意を得る必要があるため、注意しましょう。

3-2.②就業規則の変更を行う

退職金制度を廃止するには従業員の同意が必要ですが、制度を維持しないと倒産するような状況にある場合は、同意を得ずに廃止できます。

この方法を取る場合は、次の手順に従って進めます。

3-2-1.労働者代表に意見書をもらう

上記の従業員からの同意を得る方法との違いは、労働者代表から意見書をもらうことです。労働者代表とは、労働者の半数以上が所属する労働組合、または労働者を代表する人物を指します。意見書には労働者代表の署名と捺印が必要なので、忘れないようにしましょう。

3-2-2.就業規則届の作成を行う

意見書を用意したら、就業規則の届出を作成します。この届出には決まった形式はありませんが、基本的に以下の情報が含まれている必要があります。

・企業名

・企業所在地

・企業代表者の役職・氏名

・企業代表者の捺印

労働基準監督署に届出と意見書を提出したら、変更内容を従業員に周知してください。

4.退職金制度を廃止する際の注意点

退職金制度の廃止は、会社全体に大きな影響を及ぼします。特に従業員に対する影響が大きいため、廃止の手続きは慎重に行う必要があります。主に以下のポイントに注意し、手続きに問題が生じないようにしましょう。

4-1.精算を行う

退職金制度を廃止するときの精算は、「廃止を決めた時点」で発生している退職金の額を計算して支払うことが基本です。税法上は退職金が退職所得ではなく年間給与所得として課税される場合があるため、税務局に確認しましょう。

退職金が企業年金などで準備されている場合は、運用受託機関と対応について協議する必要があります。

4-2.従業員の意欲を下げないようにする

退職金制度を廃止すると、従業員のモチベーションが下がる可能性があります。

従業員のモチベーション低下は生産性の低下、離職率の上昇、業績の悪化などにつながりかねません。

退職金制度を廃止する際は、従業員のモチベーションを維持するために代替策を用意したり、納得できるよう十分な説明を行ったりすることが大切です。また、将来のトラブルを避けるため、退職金制度廃止の承諾を得る際には、書面での確認を必ず行ってください。

4-3.自社のみだけでなく専門家から助言をもらう

退職金制度の廃止は、従業員の将来の計画に影響を与え、場合によっては訴訟に発展する可能性があります。リスクを最小限に抑えるためにも、専門家からアドバイスを受けることが重要です。

強引に制度の廃止を認めさせようとする行為は、従業員を脅迫したとみなされる場合があり、裁判になった場合不利に働く可能性もあります。手間と時間がかかるかもしれませんが、専門家の助言のもと、まずは従業員が納得できるように誠実な対応と説明を行うことが大切です。

5.退職金制度のメリット・デメリット

退職金制度のメリットとデメリットにはさまざまなものがあり、企業と従業員双方にとっての影響は決して小さくありません。この章では、退職金制度のメリットとデメリットについて詳しく説明します。

5-1.退職金制度のメリット

退職金制度を導入することで企業には以下のようなメリットがあります。

・優秀な人材の確保: 退職金制度は、企業が優れた人材を引きつけ、定着させるのに役立ちます。福利厚生としての退職金制度は、企業の安定性や働きやすさを示すものであり、従業員に長期間働いてもらうモチベーションにもなります。

・定年退職や早期退職の促進: 退職金制度は、従業員に定年退職や早期退職を促すのに効果的です。早期退職のインセンティブを設けることで、労働力の調整がスムーズになり、企業の変化や不況時の対応が容易になります。

・人件費負担の軽減: 退職金制度は、税制上の優遇措置があるため、人件費負担を抑えることができます。給与や賞与として支払う場合に比べ、社会保険費の負担が少ないため、企業にとっては経済的なメリットがあります。

これらのメリットによって退職金制度は従業員との関係を良好に保ち、企業の生産性や安定性を向上させる効果があります。

5-2.退職金制度のデメリット

退職金制度があることで企業にデメリットが生じることもあります。例えば、中途退職による決算や資金繰りの悪化の可能性です。

退職金制度を導入している企業は、従業員が退職する際にまとまった額を支払う必要があります。定年退職の場合は資金の予測ができるものの、急な中途退職は予測が難しいため、予定外の出費が発生することになります。

このため、企業の財政状況が悪化する可能性があります。このようなデメリットが退職金制度を廃止する企業の増加につながっていると考えられます。

ただし、退職金の支払いを拒否したり減額したりすることは困難です。従業員には退職金を請求する権利があるため、簡単に制度の内容を変更することはできないことは理解しておきましょう。

6.従業員の福利厚生につながる企業型確定拠出年金への移行

繰り返しになりますが、退職金制度の廃止は従業員に大きな影響を与えます。そのため、単に廃止するのみではなく、廃止の代替手段を検討すべき場合があります。

そのような場合におすすめの代替手段が、企業型確定拠出年金です。

6-1.企業型確定拠出年金の概要

企業型確定拠出年金は企業型DCとも呼ばれ、企業が従業員のために毎月一定の額を拠出し、従業員自身が資産運用を行う制度です。

従業員のみならず役員も加入でき、資産形成につながる側面を持つため、会社の福利厚生の一環として注目を集めています。資産運用に活用される掛金は、所得税や住民税の課税対象にはなりません。また、企業は拠出した掛金の全額を損金算入できます。

このように企業型確定拠出年金は、節税効果と役員および従業員の資産形成を図ることのできる制度です。

企業型確定拠出年金は、既存の退職金制度から移行して導入することも可能です。確定拠出年金法では、他の制度で積み立てた資産を企業型確定拠出年金に移行することが認められています。

6-2.退職金制度を企業型確定拠出年金制度に移行する際の注意点

企業型確定拠出年金への移行に際しては、その詳細を規約に明記する必要があります。ここでは、企業型確定拠出年金への移行に関する注意点をまとめます。

6-2-1.積立不足の解消

企業型確定拠出年金への移行に際しては、積立不足がない状態にする必要があります。企業型確定拠出年金では、従業員が自らの資産を運用します。そのため積立不足が認められていません。

6-2-2.退職一時金からの移行

退職一時金制度からの移行の場合、単年度での資産移行は法令上認められていません。

移行時に従業員の退職一時金の受け取り権をどのように企業型確定拠出年金に引き継ぐかは、規約で定めます。退職金規程の見直しや退職金規程の廃止と同時に、企業型確定拠出年金に関する規約の作成が必要です。

移行に際しては会社の資金繰りや原資の確保をしっかり確認することが大切です。過去の権利を企業型確定拠出年金に移行する場合、4年から8年に分割して資産を移行します。単年度での移行は認められていません。

例えば、移行する退職金額が800万円で、規約で移行期間を4年と定めている場合は、毎年200万円ずつ移行します。

6-2-3.移行の算定ベースは自己都合退職金額

退職一時金制度を廃止し、企業型企業型確定拠出年金に完全移行する場合は、移行前日の退職金規程で算定された自己都合退職金額が移行上限額となります。

例えば、現行の退職金規程により算出した会社都合退職時の退職金が1,000万円で、自己都合退職時の退職金が800万円の場合、企業型確定拠出年金に移行できるのは800万円までです。

一般的な退職金規程では、自己都合退職の場合、定年退職や会社都合退職よりも少ない退職金を支給することが多いです。現在の退職金規程のまま移行すると従業員にとって不利益が生じる可能性があります。

そのため、従業員に不利益がないよう退職金規程の改定などの対策が必要です。

7.まとめ

退職金制度を廃止する際には、細心の注意を払いながら進める必要があります。会社に貢献してくれる従業員のためにも、制度を廃止する前にそのメリットとデメリットをよく検討してみましょう。

そのうえで、制度の廃止が必要な場合は、従業員のモチベーション低下や離職を防ぐために、代替手段の導入を検討する必要があります。

退職金制度からの移行もできる企業型確定拠出年金は、企業、役員、従業員が節税効果を得ることができ、役員および従業員の資産形成にもつながる制度です。

当社マウンティンは、企業型確定拠出年金の導入から運用までトータルサポートしています。企業型確定拠出年金に移行した場合の節税効果をシミュレーションすることもできるため、制度に関心がある場合は、ぜひお気軽にお問い合わせください。

.png)