新NISAと旧NISAの違いは、新NISAの年間投資上限額や生涯非課税限度額が多いことなどです。新NISAには、非課税保有期間が無期限で制度も恒久化されました。

本記事では、新NISAを詳しく解説します。記事を読むと、「新NISAと旧NISAの違い」や「新NISAと併用可能な確定拠出年金との違い」が分かります。

1.NISAとは?

少額投資非課税制度のNISAは、2024年から新NISAに変更されました。以下では、旧NISAと新NISAの制度について見ていきます。

1-1.そもそもNISAとは?┃旧NISA

旧NISAは「一般NISA」と「つみたてNISA」の2種類で構成され、どちらか一方を選択します。

「一般NISA」は、年間投資上限が120万円で、非課税保有期間は5年間でした。

「つみたてNISA」は、年間投資上限が40万円で、非課税保有期間は20年間でした。つみたてNISAで保有している資産は、20年間非課税で運用が可能でした。

制度の実施期間は「一般NISA」が2023年末に終了となり、「つみたてNISA」は2042年末に終了します。

1-2.新NISAの概要

新NISAは、旧NISAをさらに拡充する目的の制度です。旧NISAとの大きな変更点は、非課税投資枠の大幅な拡大と制度の恒久化などがあげられます。

制度の名称などは下表の通りです。

新NISAでは、「成長投資枠」と「つみたて投資枠」の併用が可能です。新NISAの「成長投資枠」と「つみたて投資枠」の詳細について、以下で紹介します。

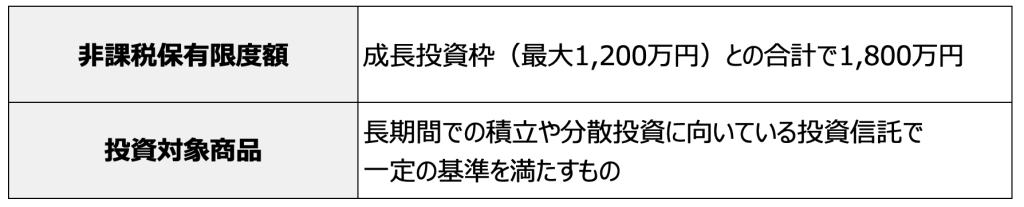

1-3.つみたて投資枠┃新NISA

「つみたて投資枠」は年間投資枠が120万円となり、従来の「つみたてNISA」の年間40万円から3倍に拡大しました。

非課税保有限度額や投資対象商品は、下表のとおりです。

投資対象商品は、金融庁の基準を満たしていなければなりません。また、18歳以上であれば投資が可能です。

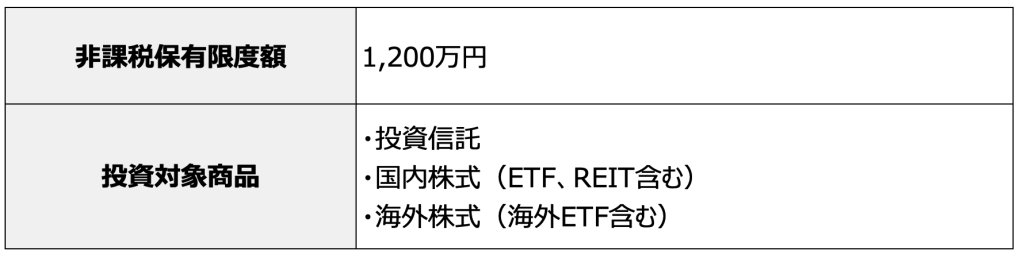

1-4.成長投資枠┃新NISA

「成長投資枠」は年間投資枠が240万円となり、「一般NISA」の年間120万円から2倍となりました。

非課税保有限度額の総枠や投資対象商品は、下表のとおりです。

投資対象商品は、以下のものを除きます。

・整理銘柄

・監理銘柄

・信託期間20年未満の一定の投資信託など

・毎月分配型の一定の投資信託など

・デリバティブ取引を用いる一定の投資信託など

18歳以上であれば投資が可能です。

参考:金融庁「NISAを知る」

2.旧NISAと新NISAの違い┃分かりやすく解説

2023年末に終了した旧NISAと、新NISAの主な違いは下記の6点です。

①つみたて投資枠と成長投資枠の併用が可能

②年間投資枠が最大360万円に拡大

③生涯の非課税保有限度額の新設

④制度は時限的から恒久化へ

⑤非課税保有期間の無期限化

⑥非課税保有限度額の総枠での再利用が可能

非課税措置を受けつつ運用できる新NISAを確認しておきましょう。

2-1.「つみたて投資枠」と「成長投資枠」の併用が可能

旧NISAでは「一般NISA」と「つみたてNISA」はいずれか1つの選択制でした。新NISAでの「成長投資枠」と「つみたて投資枠」は、併用することができます。

新NISAでは、2つの枠を併用することで年間での投資枠が大きくなります。

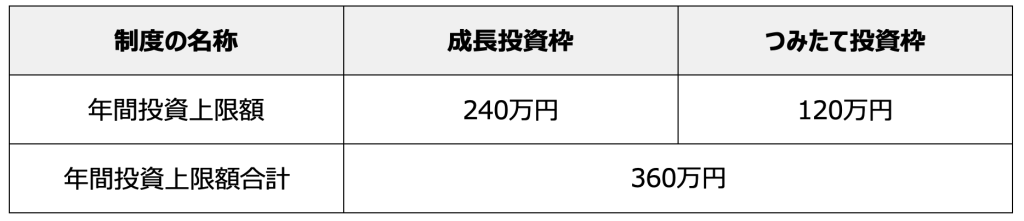

2-2.年間投資枠が最大360万円に拡大

「成長投資枠」と「つみたて投資枠」を併用した場合、年間投資上限額は下表の通りです。

新NISAを利用すれば、一般NISAを選択した旧NISAの3倍となる120万円まで年間投資上限額が広がります。

他にも新設されたものがありますので、以下で紹介します。

2-3.生涯の非課税保有限度額の新設┃総枠で最大1,800万円

新NISAでは、生涯の非課税保有限度額が下表のとおり設定されました。

新NISAの総枠では、つみたて投資枠と成長投資枠を合計して最大で1,800万円の非課税枠を活用できます。

2-4.制度は時限的から恒久化へ

一般NISAと新NISAの違いとして、非課税投資枠などの大幅な拡充に加えて、新NISAでは制度が恒久化された点があげられます。

従来の一般NISAは2023年までと期間が定められていました。また、つみたてNISAは2042年までとなり、新規買付は2023年末までとされていました。

新NISAの恒久化により、長期的な視点に立っての投資が可能です。

2-5.非課税保有期間の無期限化

従来の旧NISAに関して、「一般NISA」では商品の買い付けから最大で5年間、「つみたてNISA」では商品の買い付けから最大20年間という非課税期間の制限がありました。

新NISAでは「成長投資枠」と「つみたて投資枠」ともに、非課税保有期間は無期限化されています。

また、旧NISAにおいては商品を買い付けした5年後に非課税保有期間が終了した後、売却あるいはロールオーバー(翌年の非課税投資枠への移管)が必要でした。現行の新NISAでは、この手続きは不要です。

2-6.非課税保有限度額の再利用が可能┃取得金額分が翌年復活

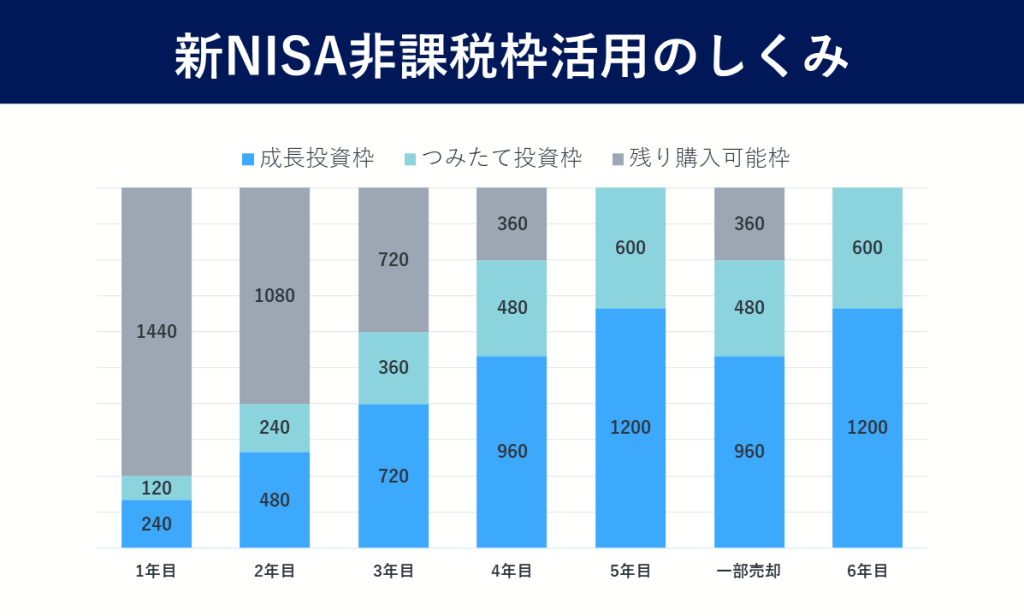

新NISAで商品を売却した際には、取得時の金額分の非課税枠が復活します。取得時の金額分は、売却した翌年以降に再利用できます。

仮に生涯非課税限度額上限まで商品を保有している場合でも、商品を売却すれば、取得時の金額(簿価分の枠)が再利用可能です。

年間投資上限額である360万円を毎年使い切り、5年後に生涯非課税限度額に達し、5年目までに360万円分を売却したケースでは、6年目になれば360万円を再び投資できるようになります。(買い付けした商品に値動きがなく、360万円×5年分の1,800万円のままの場合)

3.新NISAのメリット

新NISAの主なメリットは以下の3つです。

①口座開設は思い立ったタイミングで可能┃口座開設期間の恒久化

②恒久化されたため期限を意識せず投資が可能

③自由度の高い運用が可能┃つみたて投資枠と成長投資枠の併用

旧NISAよりも使いやすいといわれる、新NISAのメリットを見ていきましょう。

3-1.口座開設は思い立ったタイミングで可能┃口座開設期間の恒久化

旧NISAでは、口座開設は2023年までと決められていました。売買のタイミングの問題で、NISAの恩恵を享受できなかった方もいるでしょう。

新NISAでは、口座開設期間が恒久化されました。円安局面などでその恩恵を受ける企業へ投資するなど、タイミング良く口座開設できる点は重要です。

3-2.恒久化されたため期限を意識せず投資が可能

旧NISAでは、非課税保有期間や投資可能な期間がある中で売却のタイミングを探る必要がありました。

新NISAになり、非課税保有期間と投資可能期間に制限がなくなったため、最適な時点での売却や保有継続を行うことできます。

新NISAは、恒久化によって期間を気にすることなく、投資が可能になり、老後資金の準備にも活用しやすくなりました。

3-3.自由度の高い運用が可能┃つみたて投資枠と成長投資枠の併用

新NISAでは、「つみたて投資枠」と「成長投資枠」の併用が可能になりました。例えば、毎月の給料から、つみたて投資枠ではドルコスト平均法により一定金額を長期間積み立てながら、成長投資枠では任意のタイミングでまとまった金額を有望な上場株式などへ投資・運用することが可能です。

「つみたて投資枠」と「成長投資枠」の併用により、世界の経済情勢や自身の投資可能額などを勘案しながら、自由度の高い運用をすることができます。

4.新NISAのデメリット

新NISAのデメリットは、投資経験の少ない方にとっては投資判断やリスク管理が難しいことです。メリットでもある自由度の高い投資では、経済情勢を見ながら売買のタイミングを計る必要があります。

非課税保有期間が無期限化され、運用益が非課税であっても、特に成長枠投資では売却のタイミング次第では損失が発生する可能性はあります。売買判断はもちろん、リスクを高く取りすぎないように注意しましょう。

また、投資先については専門家の意見を十分考慮して、適切な商品選択を行いましょう。

5.新NISAと企業型確定拠出年金の併用も検討しよう!

ここまで新NISAについて紹介しました。運用益が非課税となる点はNISAと共通していますが、企業型確定拠出年金(企業型DC)も次の通り、節税効果が高いといわれています。

①新NISAと企業型確定拠出年金はともに運用益が非課税

②個人型確定拠出年金(iDeCo)では所得税・住民税の軽減効果あり

③企業型確定拠出年金は所得税・住民税のみならず、社会保険料の軽減効果あり

以下では、節税を中心に見ていきましょう。

5-1.新NISAと企業型確定拠出年金はともに運用益が非課税

新NISAと企業型確定拠出年金は、ともに運用益が非課税です。そのため長期間の資産形成が可能である点も共通しています。

新NISAは制度変更から老後資金を形成するのに活用しやすくなり、企業型確定拠出年金も原則として60歳まで引き出せないことから、退職時の資金準備に適しています。

双方ともに国が個人の資産形成を促す制度となるため、併用を検討されてはいかがでしょうか。

5-2.企業型確定拠出年金は所得税・住民税も税制優遇

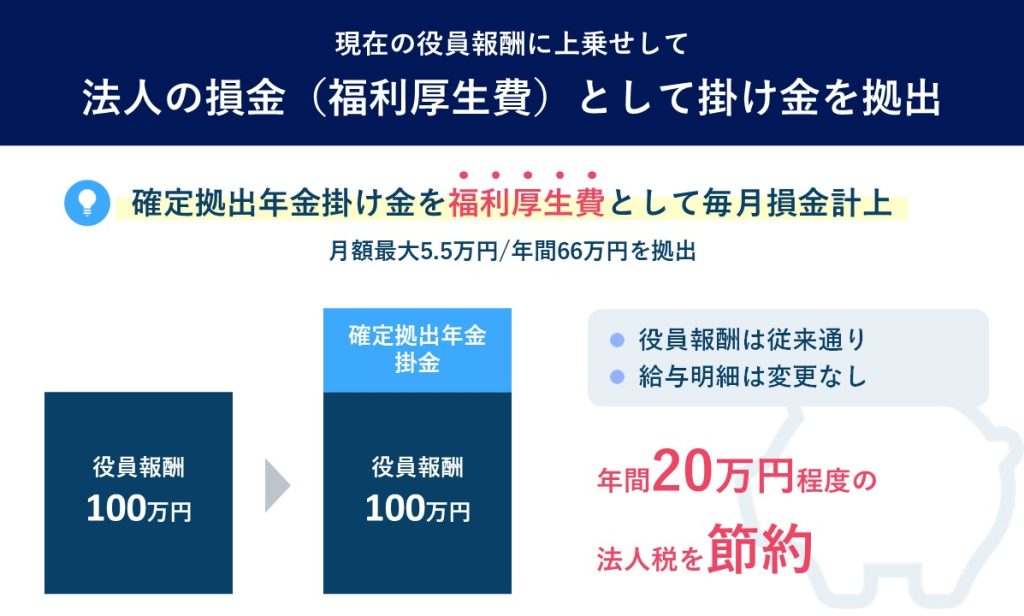

企業型確定拠出年金は、拠出金月額の上限が55,000円となります。(確定給付企業年金と併用の場合は、上限額が変わります)

企業型確定拠出年金の年間の拠出金額は、新NISAと比べて大きくないものの、拠出時に関して所得税・住民税は非課税となります。

さらに社会保険料算定の対象外となるため、節税効果は高いといえるでしょう。

また掛金を損金として計上することが可能となり、法人税の削減につながります。

5-3.個人型確定拠出年金の所得税・住民税の軽減効果は個人の掛金拠出分

個人型確定拠出年金の運用益が非課税である点は、企業型確定拠出年金と共通しています。

個人型確定拠出年金では、会社員の掛金は月額で最大23,000円となります。

そのため、企業型確定拠出年金の方が掛金の拠出上限額が高くなります。

また、個人型確定拠出年金の所得税・住民税の軽減効果は、加入者個人の掛金拠出分となります。

節税効果は、企業型確定拠出年金の方が高いといえるでしょう。

6.節税効果から企業型確定拠出年金は経営者退職金の選択肢の1つ

企業型確定拠出年金は節税効果が高いほか、役員の退職金準備の選択肢の1つになり得ます。

以下では、企業型確定拠出年金の概要やメリット、利用時の注意点を紹介します。

6-1.企業型確定拠出年金の概要

企業型確定拠出年金は、従業員だけでなく役員も加入できます。

そのため、企業型確定拠出年金を活用して、役員の退職金準備が可能となります。

また従業員も掛金を拠出することで資産形成を図ることができます。

具体的には従業員が自ら金融商品を選択して運用を行い、その運用結果によって将来受け取れる年金額が変わります。

企業型確定拠出年金は、役員と従業員双方の資産形成が可能となります。

退職金制度の一部として活用されています。

6-2.企業型確定拠出年金のメリット

企業型確定拠出年金には、資産形成や税制優遇措置などのメリットがあります。

■資産形成

・従業員の退職金や老後資金を準備できる

・役員も加入でき、資産形成ができる

■税制優遇措置

・加入者は税制優遇措置(掛金拠出時、運用時、受給時)を受けられる

・企業側は社会保険料の負担を軽減できる

■企業側の手間がかからない

・企業側に資産運用の手間と責任が発生しない

・退職給付債務が発生しないため、会計がシンプルでわかりやすい

6-3.利用時の注意点

企業型確定拠出年金には、利用する際に以下の注意点があります。

1.初期費用と制度運営コストが発生する。(それでも社会保険料の軽減効果があるため一定程度は相殺することが可能)

2.就業規則や給与規定の改定が必要になる。(ただし専門家からアドバイスを受ければ迅速に行うことができる)

3.加入者自身による資産運用が必要となるため投資リスクを伴う。(一方、運用次第では給付額を大きく増やせる可能性がある)

4.原則として、年金受け取り時期の60歳までは、資産を引き出すことができない。

7.まとめ

新NISAと確定拠出年金は、ともに運用益が非課税です。また確定拠出年金独自のメリットとして、掛金の拠出時などの税制優遇措置があります。

個人型確定拠出年金(iDeCo)では所得税・住民税の軽減効果はあるものの、社会保険料の軽減効果や掛金拠出の上限額の違いなどから、企業型確定拠出年金の方が税制優遇の観点では有利といえるでしょう。

資金に余裕がある場合、NISAと節税効果の観点から企業型確定拠出年金の併用を検討されてはいかがでしょうか。

経営者の退職金準備制度として企業型確定拠出年金制度の導入に関心がありましたら、500社を超える企業に導入支援実績がある当社まで、ぜひ一度お気軽にお問い合わせください。