老後の備えとして注目を集める個人型確定拠出年金「iDeCo」。掛金が全額所得控除の対象になるうえ、運用益が非課税となり、給付金受取時にも税額控除が適用されるなど、さまざまなメリットがあります。これらの税制優遇措置があるため、iDeCoの掛金は可能な限り多く拠出したいと考えている方も多いでしょう。

しかし、加入者の区分によって、iDeCoの掛金上限額は異なります。さらに、2024年12月には制度改正も控えています。

そこで本記事では、iDeCoの加入者区分別掛金上限額と2024年12月の改正内容を詳しく解説します。

また記事の中では、掛金設定時のポイントも紹介していますので、ぜひ参考にしてください。

1.iDeCoの制度概要

iDeCoは、加入者自身で金融機関、掛金額、投資商品を選んで運用する確定拠出年金制度となります。掛金は全額所得控除の対象となり、運用益が非課税であるため、税制面での優遇が大きいことが特徴です。

iDeCo給付金の受取方法は、原則として60歳以降に年金形式または一時金を選択することができます。受取額は運用成果によって決まり、掛金額や選択した投資商品の運用成績に大きく影響されます。

このように、自分のライフプランに合わせて老後資金を計画的に準備できる制度であるため、税制メリットを受けながら将来の資産形成を行いたい人にとって、iDeCoはぴったりな制度といえます。

2.iDeCoの掛金の上限・下限と平均

ここからは、iDeCoの掛金の上限・下限額と区分別の平均掛金額を解説していきます。

2-1.下限額は一律で月額5,000円

iDeCoの掛金の下限額は一律で月額5,000円に設定されています。これは、どの加入者区分でも共通しており、最低でもこの金額を積み立てる必要があります。iDeCoを始める際には、まずこの最低金額を基にして、自分の経済状況や目標に応じて適切な掛金額を決定しましょう。

2-2.上限額は加入者区分によって異なる

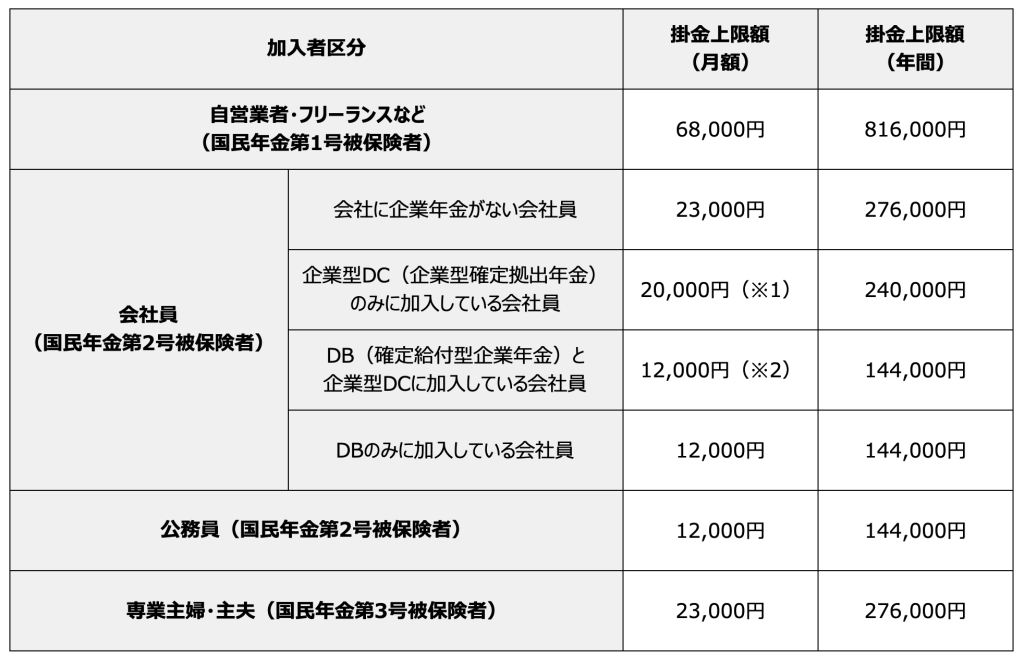

iDeCoの掛金の上限は加入者区分によって異なります。加入者はiDeCoの最低掛金額の5,000円から上限金額までの範囲内で、毎月の掛金を設定できます。

加入者区分別の掛金上限額は次の通りです。

(※1)月額55,000円-各月の企業型DC事業主掛金額(上限:月額20,000円)

(※2)月額27,500円-各月の企業型DC事業主掛金額(上限:月額12,000円)

あくまでも上限額ですので、必ずしもこの金額まで拠出しなければならないわけではありません。

以下では、加入者区分ごとの掛金上限額について詳しく解説します。

①自営業者やフリーランス

まず、自営業者やフリーランスの掛金上限額は月額68,000円、年間816,000円と、他の区分に比べて高めに設定されています。これは、厚生年金に加入していない自営業者やフリーランスが、自身で積極的に老後資金を準備できるよう考慮されているためです。

また、国民年金基金に加入している場合でも、iDeCoとの併用は可能です。ただし、両制度の掛金上限額を合計して月額68,000円を超えないようにする必要があります。例えば、国民年金基金に加入しており、20,000円の掛金を支払っている人は、iDeCoの掛金は月額48,000円が上限となります。

②会社員

国民年金第2号被保険者である会社員の掛金上限額は、企業年金の有無に応じて異なります。会社に企業年金がない方の場合は月額23,000円、企業型DCに加入している場合は月額20,000円、DBなどの他制度に加入している場合は月額12,000円が上限です。

同じ会社員でも上限額が異なるのは、企業年金に加入している会社員の場合、企業がすでに老後資金を積み立てているため、iDeCoで拠出できる金額に制限が設けられているためです。

③公務員

公務員も第2号被保険者に分類されますが、会社員とは異なる年金制度が適用されています。具体的には、会社員が加入するDBに代わり、公務員には「年金払い退職給付」という制度が設けられています。

この制度は、公務員が退職後に受け取る年金の一部を補完するもので、企業年金と似た役割を果たします。

そのため、公務員のiDeCoの掛金上限額は、DBにのみ加入している会社員と同様に月額12,000円、年間144,000円に設定されています。

④専業主婦・主夫

国民年金第3号被保険者である専業主婦(主夫)の方は、月額23,000円、年間276,000円までの掛金拠出が可能です。

国民年金の被保険者であることが条件となるため、60歳になると加入資格を失いますが、「任意加入制度」を利用すれば65歳までiDeCoを続けることができます。

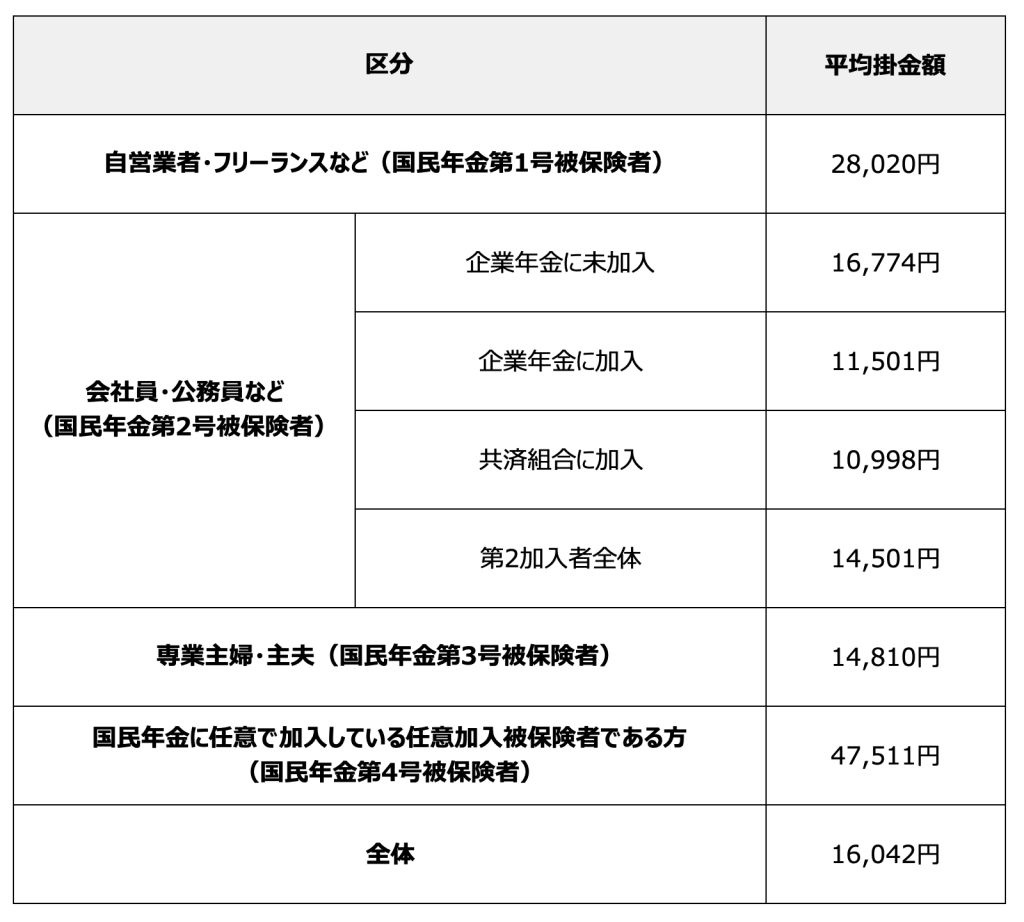

2-3.区分別の平均掛金額

加入区分によって上限額が異なるため、月々の平均掛金には差がありますが、iDeCo加入者全体の平均は16,042円(2024年3月時点)です。第1号被保険者は上限額が68,000円と他の区分に比べて高いため、平均掛金額もやや高めになっています。またiDeCoの掛金は全額が所得控除の対象となるため、上限まで掛けている人も少なくありません。

参照:iDeCo公式サイト「加入等の概況(2024年3月時点)」

これからiDeCoを始めようと考えている方は、上記金額を目安に掛金を設定してみてください。

3.【2024年12月施行】iDeCoの掛金上限の引き上げについて

2024年12月に、iDeCoの掛金上限が引き上げられます。

3-1.企業年金加入者の掛金上限額が1.2万円から2万円に

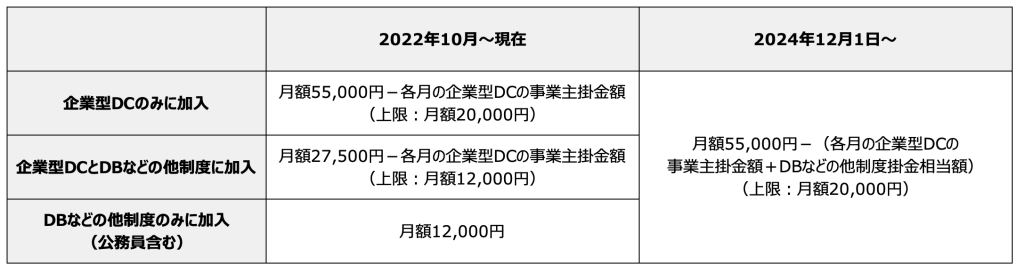

iDeCoは2001年に始まった制度で、これまでに度々制度改正が行われてきました。そして、2024年12月1日より、企業型DCやDBなどの他制度に加入する公務員・会社員(国民年金第2号被保険者)の「掛金上限額引き上げ」が施行されます。

具体的には、次のようなルールで運営されるようになります。

■iDeCoの掛金額

参照:厚生労働省「企業型DC、iDeCoの拠出限度額にDB等の他制度ごとの掛金相当額を反映(2024年12月1日施行)」

この掛金上限額の引き上げにより、これまで月12,000円を上限としていた公務員や会社員は、月20,000円まで積み立てられるようになります。つまり、これは老後資金をより多く準備できるということです。

ここでは、年収500万円の30歳会社員(公務員)が、iDeCoに毎月12,000円と20,000円を積み立てた場合の比較シミュレーションを見ていきましょう。

iDeCo公式サイト「かんたん税制優遇シミュレーション」より算出

ご覧の通り、掛金が毎月8,000円増えることで、掛金上限年齢の65歳までの積立総額が大幅に増え、税制優遇額も年間で約20,000円、35年間で680,000円の税負担が軽減されます。

「かんたん税制優遇シミュレーション」では、自身の年収、加入開始年齢、掛金を入れるだけで、どれくらい税負担が軽減されるかを簡単に確認できます。ぜひチェックしてみてください。

3-2.他制度への掛金額によってはiDecoを利用できなくなるケースも

上記で説明した通り、2024年12月のiDeCo改正により、企業年金加入者のiDeCo掛金上限額は20,000円に統一されます。具体的には、各月の「企業型DCの事業主掛金額」と「DBなど他制度掛金相当額(公務員の場合は共済掛金相当額)」を合算して月額55,000円が上限となります。

これは、企業年金加入者間の公平化を目的としたものですが、企業型DCやDBなど他制度の掛金が多い方は、iDeCoの掛金上限額が下がったり、もしくは拠出できなくなる可能性があることに注意しなければなりません。

たとえば、企業型DCとDBなどの制度の掛金合計が月額43,000円を超えると、iDeCoの掛金上限は現行の月額12,000円よりも低くなります。また、これらの掛金合計が50,000円を超えた場合、iDeCoの最低掛金額である5,000円を下回ってしまうため、掛金を拠出できなくなります。

4.iDeCoの掛金設定時の5つのポイント

iDeCoの掛金設定時に抑えておきたいポイントは以下の5つです。

・無理なく続けられる金額を設定する

・目標積立額や運用期間から逆算して決める

・設定した掛金額は年に1回変更できる

・掛金拠出方法は月単位と年単位から選択できる

・掛金が少ないと手数料負担率が高くなる

4-1.無理なく続けられる金額を設定する

iDeCoの掛金設定において、まず重要なのは、自分の生活費や他の支出を考慮し、無理のない金額を設定することです。長期にわたる積み立てを無理なく続けるためには、日常の生活を圧迫しない範囲での掛金設定が大切です。無理をして高い掛金額を設定してしまうと、途中で積み立てを断念する可能性が高まり、計画通りの資産形成が難しくなるので注意しましょう。

4-2.目標積立額や運用期間から逆算して決める

目標とする積立額や運用期間を設定し、そこから逆算して毎月の掛金額を決めるのも効果的です。これにより、具体的な目標に向かって効率よく資産形成ができ、計画的な運用が可能となります。

たとえば、老後の生活資金として必要な額を見積もり、それを目標積立額とします。この際、老後の生活費、医療費などを含めた総額を考慮することが重要です。また、目標金額を設定する際には、ライフスタイルの変化も考慮に入れるとより現実的な目標を立てられるでしょう。

そして、運用期間は現在の年齢と目標とするリタイア年齢、または資金が必要になる時期までの年数を基に設定します。たとえば、現在30歳で60歳までに目標額を達成したい場合、運用期間は30年となります。この運用期間が長いほど、毎月の掛金額は少なくて済み、逆に運用期間が短いと毎月の掛金額は多くなります。

このように、目標積立額や運用期間から逆算して掛金額を設定することで、より具体的かつ現実的な計画を立てることができ、将来の目標達成に向けて着実に資産を増やしていくことが可能です。

4-3.設定した掛金額は年に1回変更できる

iDeCoは原則60才までの積み立てを前提とした制度ですが、自身の状況に合わせて毎年1月〜12月の間に1回、掛金の金額を変更できます。

なお、掛金を変更する際には手続きが必要です。前もって「加入者掛金額変更届」を取り寄せ、変更したい月の2ヶ月前までに金融機関に提出する必要があります。書類の締め切り日は金融機関によって異なるため、事前に確認の上、余裕を持って手続きを進めましょう。

4-4.月単位と年単位を選択できる

iDeCoの掛金拠出方法は、毎月一定額を積み立てる「月単位拠出」と、年1回まとめて拠出する「年単位拠出」の2種類があります。これまでは、毎月一定額の掛金を拠出するのが基本でしたが、2018年より、加入者が年1回以上、任意に決めた月にまとめて拠出できるようになりました。

年単位拠出では、たとえば1〜11月分を12月にまとめて支払う、あるいはボーナス月に多く支払うといった使い方ができます。支払回数を減らすことで、口座管理手数料105円の徴収回数を減らせる点がメリットです。

しかし、投資信託のように価格が変動する商品で運用する場合、特定の月にまとまった額を積み立てると、その日の値動きにより、高値で購入してしまう可能性があります。

一方、毎月一定額を積み立てる「月単位拠出」であれば、価格が高い時には購入数量は少なくなる一方、安い時には多く購入することができるため、購入単価を平均して低く抑えることが可能です。こうした理由から、預金のみで運用する場合を除き、基本的には毎月一定額での掛金支払いがおすすめです。

4-5.掛金が少ないと手数料負担率が高くなる

iDeCoでは、加入期間中に口座管理手数料や信託報酬などの費用がかかります。したがって、掛金が少なすぎると手数料の割合が高くなり、利益が手数料で相殺されてしまう可能性があります。

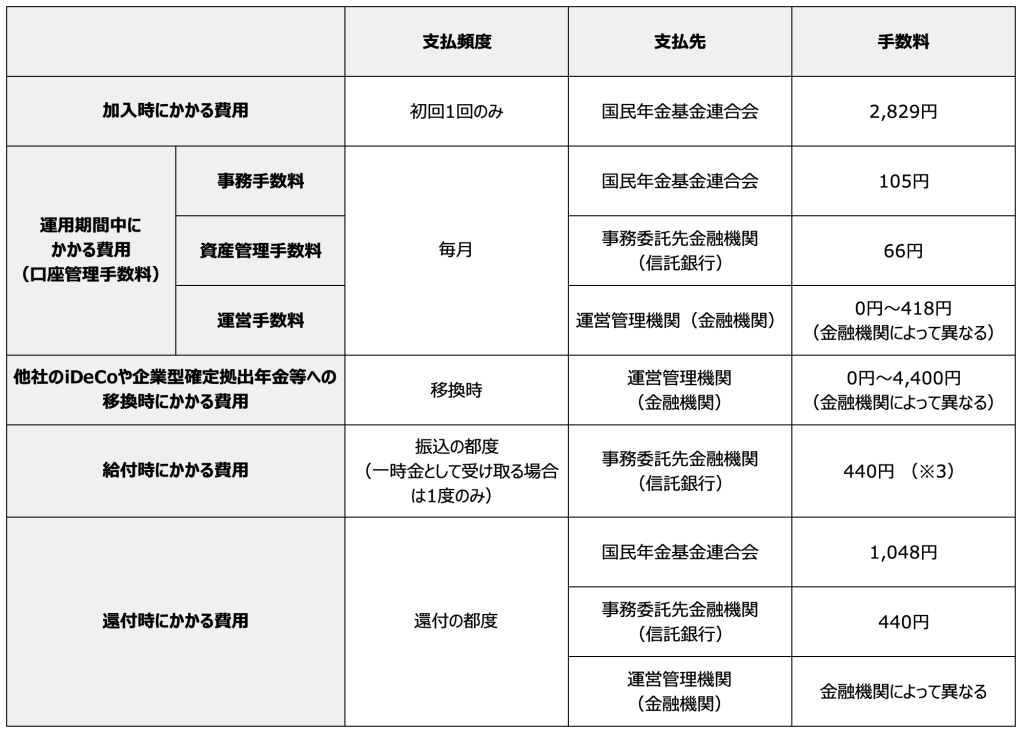

■iDeCoにかかる手数料

(※3)あいおいニッセイ同和損害保険の場合は385円

なかでも、国民年金基金連合会に支払う105円と、信託銀行に支払う66円の合計171円は、毎月必ず発生する手数料となります。これに加え、運営管理機関(金融機関)によっては、運営手数料として最大418円が追加でかかってきます。

iDeCoの最低掛金は月額5,000円ですが、この金額を毎月拠出すると手数料負担が大きくなります。たとえば、毎月171円の口座管理手数料を支払う場合(運営手数料が0円と仮定)、掛金5,000円に対する手数料負担率は年間で約3.42%となります。つまり、年率3.42%以上の利益が出ないと、手数料によって元本が減ってしまうのです。しかし、元本保証型の商品では、この利回りを確保するのは難しいため、リスクを取って投資信託などで運用しなければなりません。

以上のことから、元本保証型の商品を選択したい場合は、こうした手数料を考慮する必要があるでしょう。

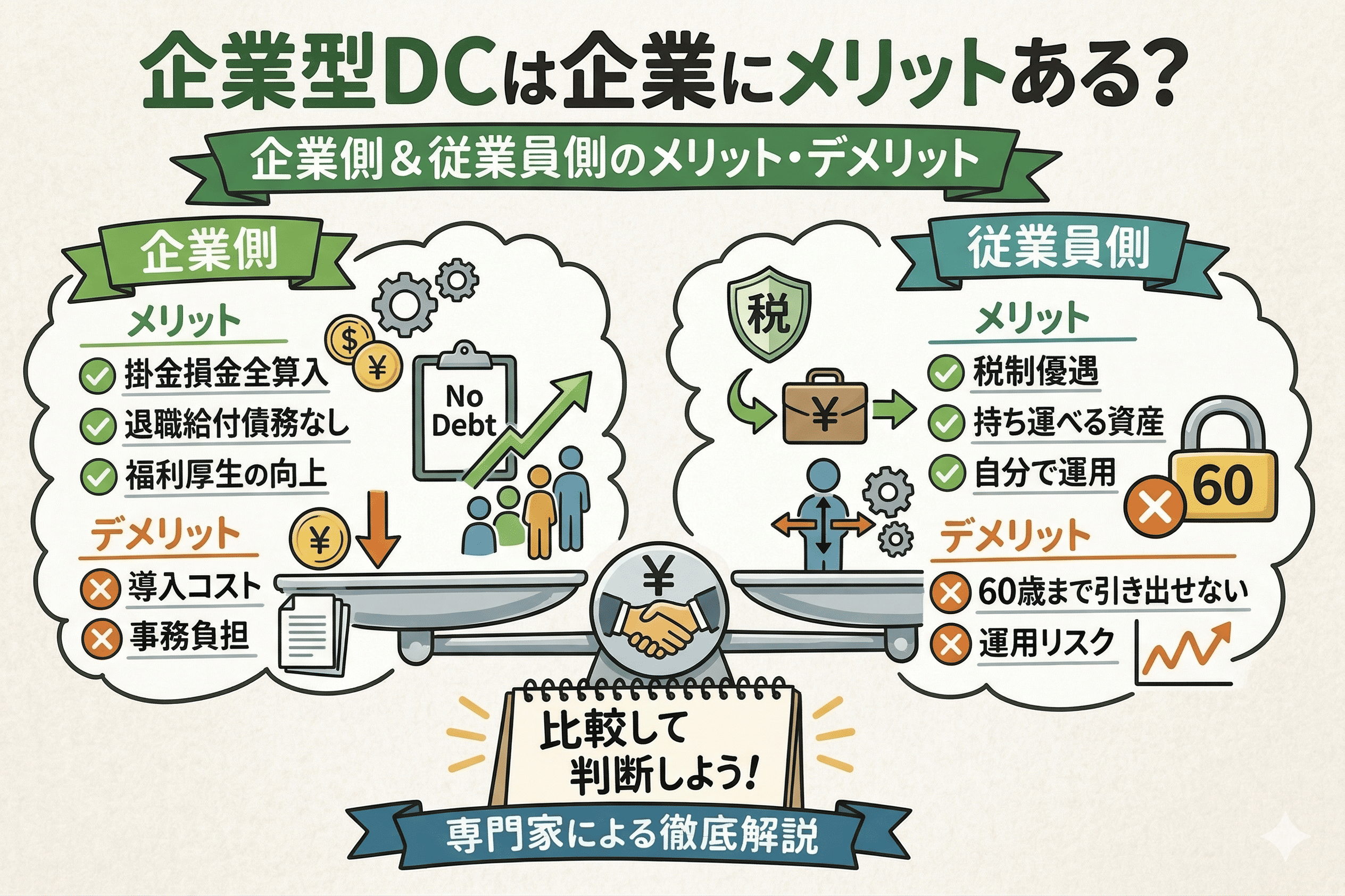

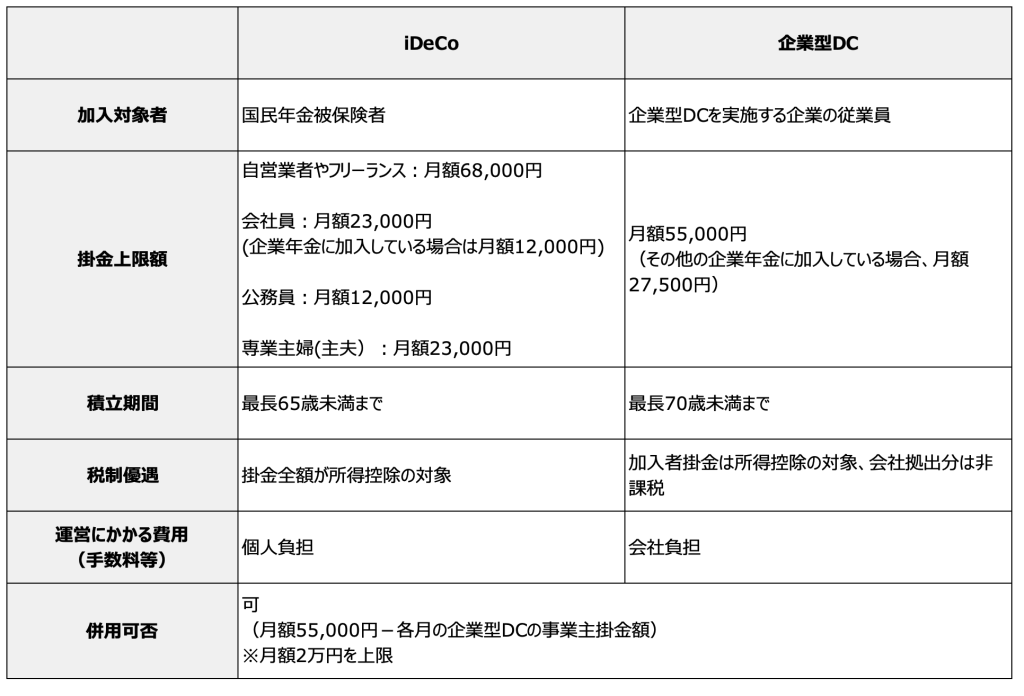

5.iDecoと企業型DCの違い

加入者が将来に向けて毎月一定額の掛金を拠出し、その運用益を老後の年金給付として受け取る確定拠出年金には、「個人型」と「企業型」の2種類があります。個人型確定拠出年金の「iDeCo」に対し、企業型DCは、企業が毎月掛金を拠出(選択制では従業員の給与の一部から掛金を拠出)して、加入者である従業員が運用する企業年金制度です。企業が掛金を拠出する一方、運用責任は従業員が負う仕組みになっています。

最終的に受け取る年金額はiDeCoと同様、運用の成果によって変動します。従業員は複数の運用商品から自分に適したものを選び、掛金の配分を決めて資産運用を行います。

iDeCoと企業型DCは、どちらも老後の資産づくりに活用できる年金制度ですが、加入対象者や掛金上限額、費用の負担者などに違いがあります。

企業型DCは企業にとって節税効果に加え、従業員の福利厚生としての効果が期待できるほか、役員・従業員の資産形成にも役立てることができます。導入にあたっては、制度設計や運用方法などをしっかり検討する必要がありますが、中長期的な視点で従業員の満足度向上や企業の競争力強化に繋がる制度といえるでしょう。

また、会社員がiDeCoと企業型DCを併用することも可能ですが、その際、iDeCoの掛金拠出の上限額は23,000円から20,000円に変更されます。55,000円が上限になるため、企業型DCの掛金拠出の上限額は35,000円になります。

6.まとめ

本記事では、iDeCoの加入者区分別掛金上限額と2024年12月の改正内容について、解説しました。

iDeCoは、原則60歳まで給付金を受け取ることができません。長期間運用して複利効果を得るためにも、無理のない範囲で継続できる金額を設定することが大切です。

また、2022年10月以降、iDeCoと企業型DCの併用ができるようになりました。掛金上限額まで拠出ができない場合、企業型DCとiDeCoを併用することで、所得控除のメリットを最大限享受できます。

一方、企業型DCに十分な掛金を用意できるのであれば、個人に手数料がかからないため、運用資産を企業型DCに一本化するのもおすすめです。また、企業型DCは、設計次第では法人税の節税につながるほか、役員の退職金準備にも活用できる魅力的な制度です。

企業型確定拠出年金制度の導入に関心がありましたら、500社を超える企業に導入支援実績がある当社まで、ぜひ一度お気軽にお問い合わせください。