60歳未満で会社を退職した際に忘れてはならないのが、企業型確定拠出年金(企業型DC)の手続きです。必要な手続きを行わず放置していると、これまで積み立ててきた資産が国民年金基金連合会に自動移換されてしまいます。これにより、資産運用ができなくなったり、老齢給付金の受取時期が後ろ倒しになったりするため注意しなければなりません。

そこで本記事では、退職後の企業型DCの取り扱いについて、手続き方法や放置により発生するリスクなどを詳しく解説します。ぜひ参考にしてください。

1.退職後の企業型確定拠出年金(企業型DC)はどうなる?

1-1.そもそも企業型DCとは

企業型DCは、企業が従業員の退職後の生活をサポートするために提供する年金制度です。近年、確定給付企業年金(DB)に代わり普及が進んでおり、2023年3月末時点で約805万人の加入者がいます。

従来の確定給付年金では、企業が年金資産を運用し、退職時に受け取る金額は運用成績に関わらずあらかじめ約束されていました。しかし、企業型DCでは会社が毎月掛金を拠出し、従業員が自ら運用するため、将来の年金額は運用成績次第となります。

そして、積み立ててきた年金資産は、定年退職を迎える60歳以降に「一時金(退職金)」または「年金」の形式で受け取ることができます。

1-2.企業型DCにはポータビリティ制度がある

では、ここからは本題の「退職したら企業型DCはどうなるのか」についてです。結論からお伝えすると、「ポータビリティ制度」を利用することで、今まで積み立ててきた年金資産を他の年金制度に移換することができます。

ポータビリティとは、転職や退職によって企業型DCの加入資格を失った場合でも、それまで積み立てた個人別管理資産を非課税で持ち運べることを指します。企業型DCは原則60歳まで資産を受け取れないため、それまでは資産運用を続けていかなければなりません。退職/転職時に資産を移せる仕組みが用意されているのはそのためです。

資産をどの年金制度に移すかは、退職後の状況や働き方によって異なるため、詳細は後ほど説明します。

1-3.退職後6カ月以内に移換手続きが必要

退職した後は、それぞれの状況に応じて、転職先の企業型DCへの移換や個人型確定拠出年金(iDeCo)への移換、あるいは脱退一時金の手続きなどを行うことになります。ここで気を付けなければならないのが、移換手続きには「期限」があるということです。

具体的には、企業型DCの加入資格を失った月の翌月から起算して、6カ月以内に移換の手続きを済ませる必要があります。60歳未満で退職した場合に、手続きをしないまま資産を放置すると、確定拠出年金法第83条に基づき、自動的に積立金が現金化され、国民年金基金連合会に移される(=自動移換)ことになります。

自動移換されると運用指図はできなくなり、手数料だけが引かれ続ける他、通算加入者等期間にもカウントされません。また、掛金の拠出や年金給付の請求なども行えなくなるので注意が必要です。

参照:確定拠出年金法第83条

1-4.勤続3年未満で退職する場合は「事業主返還」の可能性も

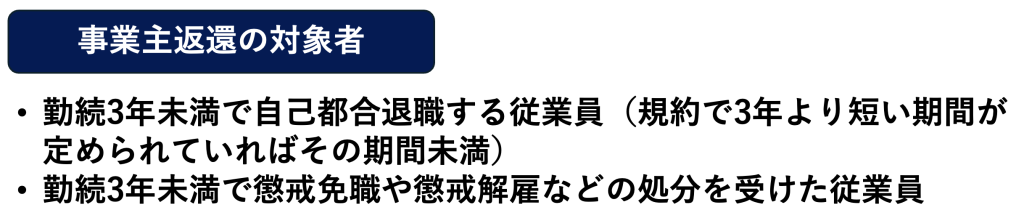

企業型DCにおいては、勤続3年未満で退職する場合、規約により一部または全ての掛金が「事業主返還」となることがあります。事業主返還とは、企業型DCに加入している従業員が勤続3年未満で自己都合退職や懲戒解雇などで資格を失った際に、事業主が拠出した掛金を事業主に返還する制度です。

企業型DC規約で事業主返還を行う旨が規定されている場合、以下のケースに該当する従業員が対象となります。

ただし、返還対象となるのは会社が拠出した掛金のみで、加入者がマッチング拠出で拠出した掛金や運用益は含まれません。

また、次のいずれかに該当する従業員は事業主返還の対象外となります。

事業主返還の対象期間や返還資産額の算定方法は企業によって異なるため、退職前に企業型DC規約をよく確認しておくことをおすすめします。

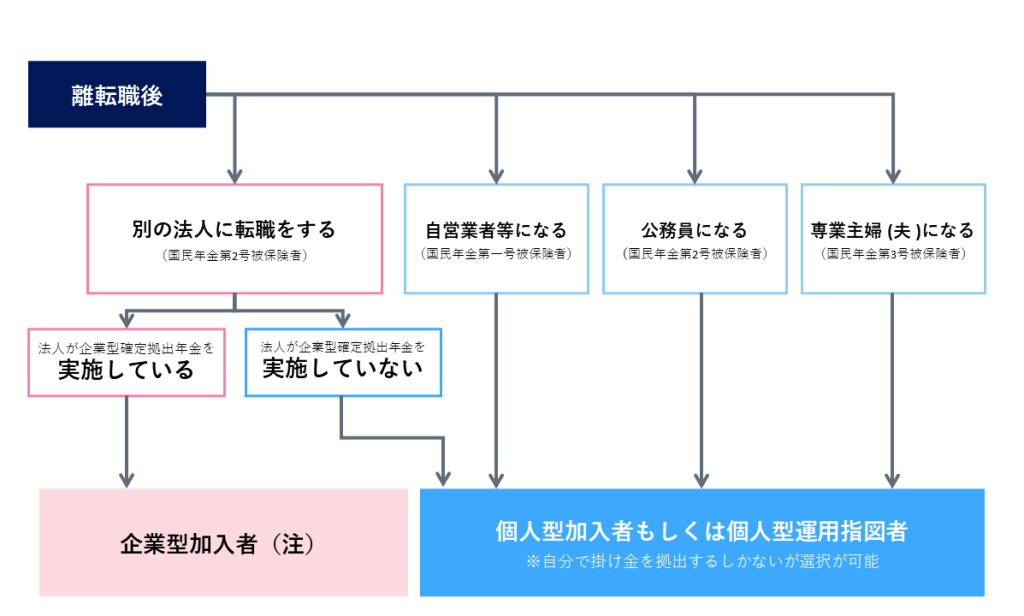

2.企業型DCは退職後の状況によって手続きが異なる

退職後の企業型確定拠出年金(企業型DC)の手続きは、退職後の状況に応じて異なります。転職先に確定拠出年金制度があるかどうか、自営業やフリーランスになるか、または公務員になるかなど、さまざまなケースに応じて適切な手続きを行うことが重要です。ここからは、退職後の状況別に必要な手続きを解説します。

2-1.転職先に確定拠出年金制度がある場合

転職先に企業型DC制度がある場合、これまで積み立てた資産をそのまま新しい勤務先の企業型DCに移換できます。この手続きを行うことで、転職後も引き続き掛金を拠出し、資産を運用することが可能です。手続きに関しては、転職先企業を通して行われるため、入社時に企業型DCに関する案内を確認しましょう。

また、転職先の企業が前の勤務先と同じ金融機関を利用しているとは限りません。金融機関が異なる場合、商品ラインナップも変わるため、新たな運用先を検討することになります。

もし自身の希望する運用商品が見つからない場合は、前の勤務先の企業型DCをiDeCoに移換するという選択肢もあります。この場合、転職先の企業型DCとiDeCoの両方に掛金を拠出することもできますし、iDeCoへの新規拠出を行わず、移換した資産の運用のみを行うことも可能です。

2-2.転職先に確定拠出年金制度がない、もしくは加入しない場合

転職先に企業型DC制度がない、あるいは転職先に企業型DC制度はあるものの加入しない場合は、次のいずれかの手段を取ることになります。

- iDeCoに移換

- 確定給付企業年金等に移換

- 脱退一時金受取

iDeCoに移換する場合は、希望する金融機関でiDeCoの口座を開設し、移換手続きを行いましょう。iDeCoへの移換では、「加入者として掛金拠出を継続する」か、「運用指図者になる(掛金は支払わず、これまで積み立てた年金資産の運用のみを行う)」かを選択できます。手続きには、1カ月半〜2カ月程度かかることがあるため、退職後はすみやかに手続きを開始してください。

なお、転職先に企業年金がない会社員のiDeCoの掛金上限額は以下の通りです。

また、転職先に確定給付企業年金があり、規約に定めがある場合に限り、企業型DCで運用していた資産を転職先の確定給付企業年金へ移管することも可能です。

また、前述の通り企業型DCは原則60歳まで資産を受け取れませんが、一定の要件を満たす場合は、企業型DCの資産を「脱退一時金」として受給することも選択肢の一つとして考えられます。脱退一時金は退職後に一時金として受け取るもので、手続きには条件と制限があるため、詳しくはこちらから確認しておきましょう。

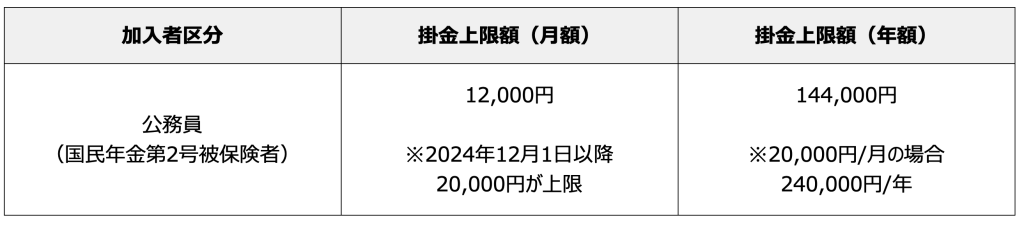

2-3.公務員になる場合

退職後に公務員として働く場合は、企業型DCの資産をiDeCoに移換することになります。これは、国や地方自治体には企業型DCが存在しないためです。そのため、基本的な手続きは、「転職先に確定拠出年金制度がない、もしくは加入しない場合」とほぼ同様の流れとなります。

なお、iDeCoの掛金上限額は以下の通りです。ただし、2024年12月1日から施行される「掛金上限額引き上げ」により、これまで12,000円/月が上限とされていた公務員は、20,000円/月まで拠出できるようになります。

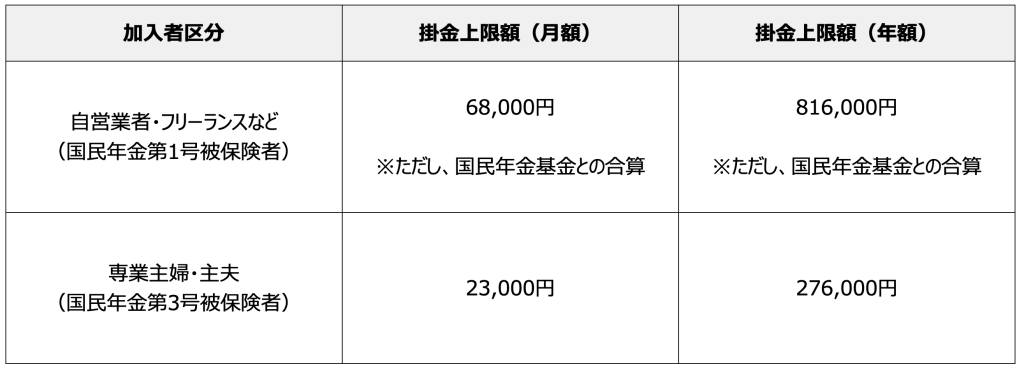

2-4.自営業者・フリーランス・専業主婦(夫)・無職になる場合

退職後、自営業者やフリーランス、専業主婦(夫)、無職になる場合も、引き続き企業型DC制度に加入することはできないので、iDeCoへの移換手続きを行いましょう。

iDeCoの掛金上限額は以下の通りです。

2-5.60歳を超えてから退職する場合

企業型DCの老齢給付金は、原則として加入者である従業員が60歳以降に受け取る仕組みです。60歳に達した時点での加入期間によって、受給開始年齢が決まるため、会社の定年年齢とは関係ありません。60歳時点で、加入期間が10年以上ある場合は、60歳〜70歳までの間に受給を開始できます。

そのため、企業型DCの通算加入者期間によっては、退職後すぐにでも老齢給付金の受け取り手続きを行うことができます。受け取り方法は、「一時金」で受け取るか、「年金」として分割で受け取るかの選択が可能です。年金で受け取る場合は、受給期間を5年、10年、15年、20年のなかから選択できるので、自身のライフスタイルや資金計画に合わせて設定しましょう。

一方、60歳を超えても企業型DCの通算加入者期間が10年に満たない場合は、老齢給付金を受け取ることはできません。この場合は、資産をiDeCoに移換し、受給開始年齢になるまで運用を継続していくことになります。

ただし、60歳以上65歳未満でiDeCoに加入するには、以下のいずれかの条件を満たす必要があります。

- 会社員・公務員(国民年金第2号被保険者)の方

- 国民年金に任意加入している方

また、60歳を超えた後も、資産を引き出さずに運用指図者として運用を続けることも可能です。その場合、受給権を取得してから75歳(生年月日が1952年4月1日以前の方は70歳)までの間で自ら決定します。

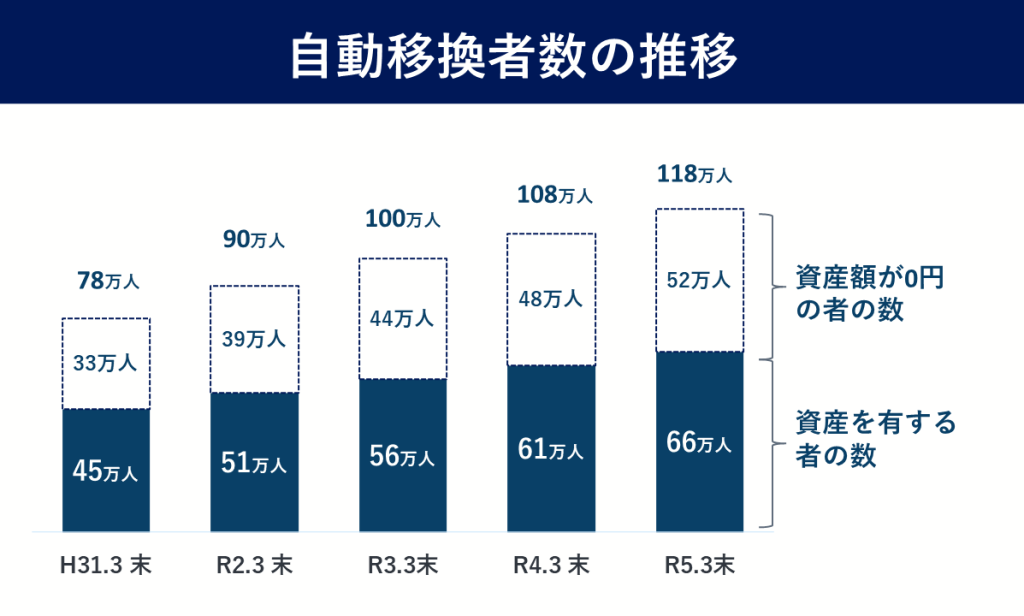

3.企業型DCの退職・転職による資産放置総額は約2,818億円

すでにお伝えした通り、60歳未満で退職した後、退職後必要な手続きをしないまま企業型DCを放置すると、積み立てた資産は国民年金基金連合会に自動移換されてしまいます。「令和4年度 国民年金基金連合会業務報告書」によれば、2023年3月末時点で約118万人の資産が移換手続きが行われないまま放置されており、その総額は同時点で約2,818億円にも上ります。

企業型DCの加入者数が同時点で約805万人であることを考えると、118万人という数は決して無視できない規模だと分かるでしょう。

退職のタイミングではさまざまな手続きが重なるため、なにかと忙しく移喚手続きを忘れがちです。しかし、自動移換されると資産運用が停止することに加え、多くの手数料が差し引かれてしまいます。これにより、将来受け取れるはずの金額が大幅に減る可能性もあります。こうした事態を避けるためにも、退職後は早めの手続きを心がけましょう。

引用:国民年金基金連合会「iDeCo(個人型確定拠出年金)の 制度の概況(令和5年3月末時点)」

参照:令和4年度 国民年金基金連合会業務報告書

参照:運営管理機関連絡協議会「確定拠出年金統計資料」

4.退職後に企業型DCを放置することにより発生するリスク

ここからは、退職後に企業型DCを放置することにより発生する4つのリスクを解説します。

- 運用指図ができず資産を増やせなくなる

- 管理手数料が発生し続ける

- 受取時期が後ろ倒しになる可能性がある

- 税制優遇が低くなる

4-1.運用指図ができず資産を増やせなくなる

企業型DCの移換手続きを行わず、国民年金基金連合会に自動移換されると、その資産は現金化されるため、運用指図ができなくなります。

運用指図ができなければ、資産も一切増えることはありません。また、新たに拠出したり、運用先を指定したりすることもできない他、一定の要件を満たさない限り、脱退して現金を受け取ることも不可能です。

4-2.管理手数料が発生し続ける

運用指図ができないにも関わらず、管理手数料が発生し続けることもリスクの一つです。具体的には、自動移換時に4,348円の手数料(特定運営管理機関と国民年金基金連合会へ支払う手数料の合計)がかかり、さらに移換後4カ月が経過すると、毎月52円の管理手数料が年金資産から差し引かれます。

運用指図ができず資産を増やせない状況のなかで毎月手数料が引かれ続けるため、資産がどんどん目減りしてしまうのです。

放置期間が長ければ長いほど、手数料による資産価値の影響が大きくなってしまうので、自動移換には注意しなければなりません。

参照:iDeCo公式サイト

4-3.受取時期が後ろ倒しになる可能性がある

退職後に企業型DCを放置してしまうと、老齢給付金の受取開始時期が後ろ倒しになる可能性があります。老齢給付金を60歳で受け取るためには、運用指図者期間を含む通算加入者等期間が10年以上必要です。

しかし、通算加入者等期間が10年未満の場合、給付金の受取開始年齢が最も遅いケースでで65歳まで後ろ倒しになります。

参照:労働金庫連合会

自動移換期間中は、通算加入者等期間にカウントされないため、受取開始年齢が遅れるリスクが高まります。こうした受取時期の遅れは、老後の働き方やライフプランに大きな影響を与えかねないので、退職後は忘れずに移換手続きを行いましょう。

4-4.税制優遇が受けられない

企業型DCを退職後に放置すると、せっかく積み立てた資産が手数料によって目減りするだけでなく、税制優遇も受け損ねてしまう可能性があります。

特に注意したいのが、「退職所得控除」の減額です。退職所得控除とは、退職時に受け取る一時金に対して適用される制度で、控除額は原則として掛金拠出期間の長さで決まります。

しかし、企業型DCの移換手続きをせずに自動移換された場合、自動移換期間は掛金拠出期間とカウントされないため、その結果、退職所得控除額も減少してしまうことになります。

こうしたリスクを回避するためには、退職後に適切な手続きを行い、税制優遇をしっかりと受けられるようにしておくことが大切です。

5.まとめ

本記事では、退職後の企業型DCの取り扱いについて、手続き方法や放置により発生するリスクなどを解説しました。

企業型DCで積み立てた資金を退職後そのまま放置していると、資産運用できなくなるだけでなく、手数料もかかってくるため、退職する際はすみやかに次の年金制度へ移換することが大切です。企業側も従業員に対して、退職時の手続きについて十分な説明とサポートを提供する必要があるでしょう。

企業型確定拠出年金制度の導入に関心がありましたら、約600社の企業に導入支援実績がある当社まで、ぜひ一度お問い合わせください。

.png)