2024年12月に確定拠出年金法(DC法)が改正されます。この改正により企業型確定拠出年金の制度が大きく変化するため、企業や従業員は税制の面で影響を受ける可能性があります。

本記事では、改正の主要ポイントである拠出限度額の変更、経過措置の詳細、そして事業主が取るべき対応について解説します。また、企業型確定拠出年金と確定給付企業年金等を併用している場合の3つのパターンも紹介し、制度改正により事業主が取るべき対応についても解説しています。ぜひ最後までお読みください。

1.【2024年12月制度改正】企業型確定拠出年金における変更点

2024年12月のDC法改正により、企業型確定拠出年金(企業型DC)の拠出限度額が大きく変わります。今回の改正内容について、変更前と変更後をそれぞれ詳しく解説していきます。

1-1.変更前の拠出限度額

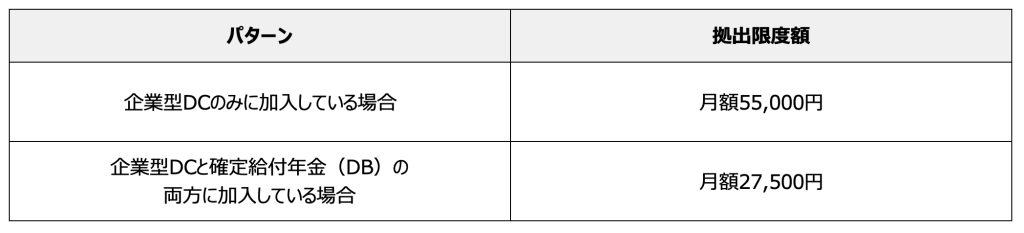

DC法改正前の企業型DCの拠出限度額は、以下のとおり2パターンに区分されています。

1-2.変更後の拠出限度額

2024年12月のDC法改正では、企業型DCの拠出限度額に大きな変更があります。改正前は、DBと併用している場合に企業型DCの拠出限度額が一律27,500円とされていましたが、改正後は以下の通り計算方法が変わります。

DC拠出限度額(月額)=月額55,000円−DB等の他制度掛金相当額

新制度では、月額55,000円からDBをはじめとする他制度の掛金相当額を控除した金額が企業型DCの拠出限度額となります。つまり、企業型DCのみに加入している場合も、DBなど他の年金制度と併用している場合も最終的な拠出限度額の合計が同じになります。

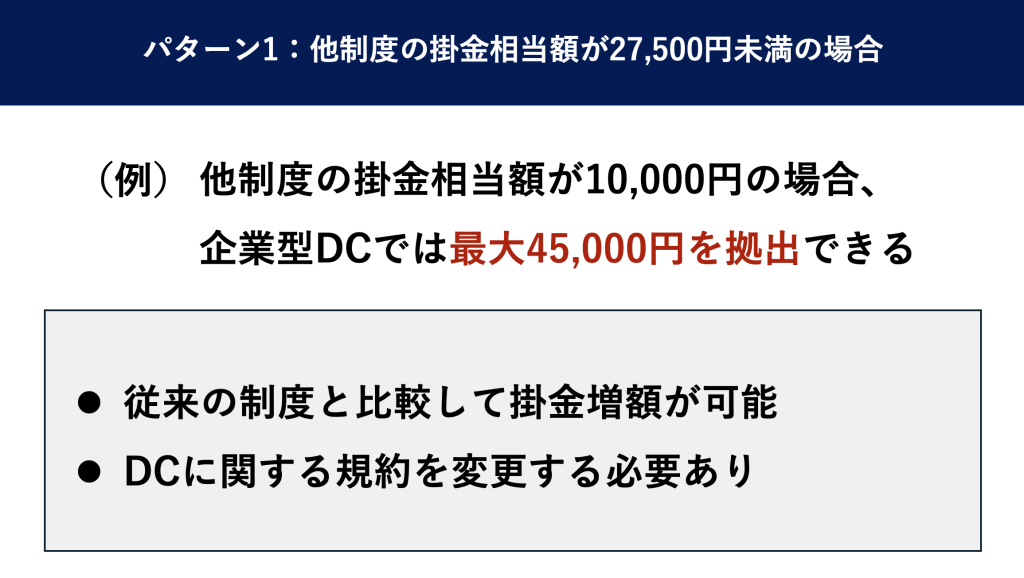

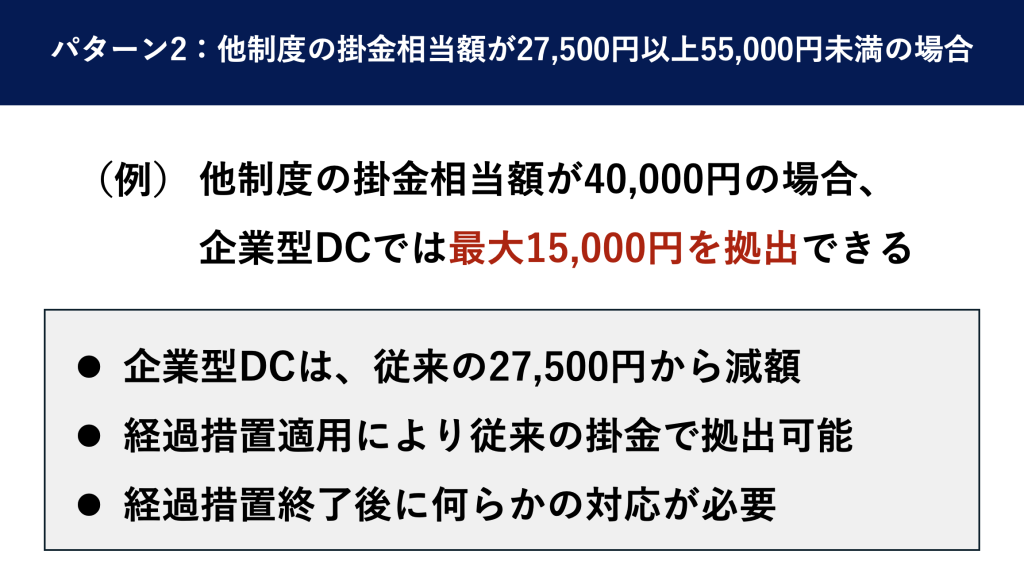

この変更により、DBの掛金相当額が月額27,500円未満の場合、企業型DCへの拠出限度額が改正前より増加します。例えば、DBの掛金相当額が月額25,000円の場合、企業型DCには月額30,000円までの拠出が可能です。

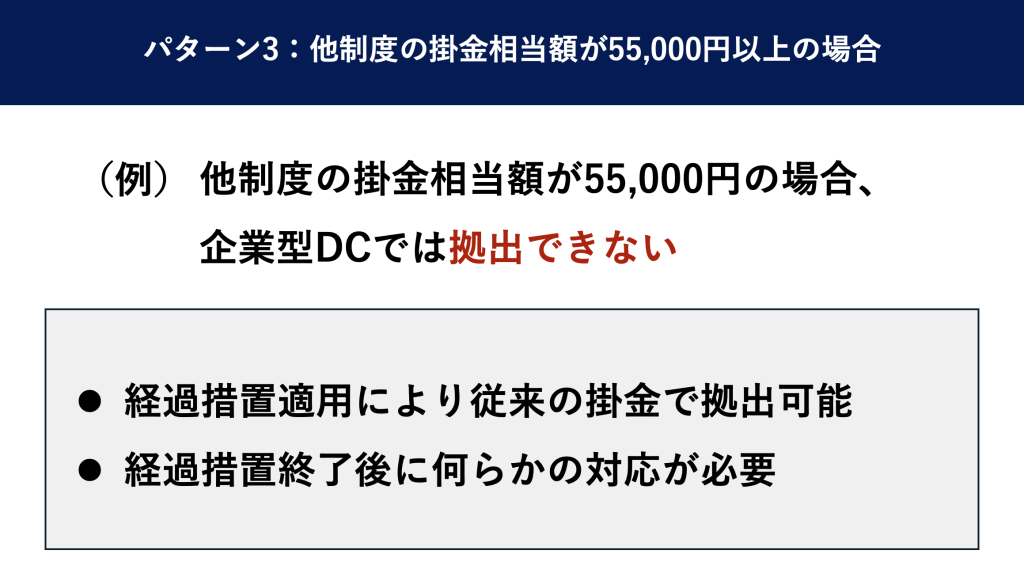

一方、DBの掛金相当額が月額27,500円を超える場合は、改正前の企業型DCの拠出限度額27,500円より減少します。ただし、経過措置として、一定の条件下では改正前と同額の拠出が認められます。

2.制度改正の背景と経過措置

2024年12月のDC法改正には、企業型DCとDB等を併用する場合、不公平な税制優遇が生じていたことが背景にあります。また、改正による急激な変化を避けるため、経過措置も設けられています。

ここでは、制度改正の背景と経過措置について、それぞれ詳しく解説していきます。

2-1.制度改正の背景

2024年12月のDC法改正では、公平性の向上が主な目的とされています。

改正前の制度では、企業型DCとDB等の他制度を併用している場合、企業型DCの拠出限度額が一律で月額27,500円とされていました。これにより、DB等の実際の掛金額が月額27,500円を超えれば、より多く税制優遇が受けられる不公平な状態でした。

この問題を解決するため、改正後はDB等の他制度掛金を全体の拠出限度額に反映させる算定方式に変更されます。具体的には、月額55,000円からDB等の他制度掛金を差し引いた金額が、企業型DCの拠出限度額となります。

この改正により、DB等の拠出額が少ないほど改正前よりDC拠出限度額が増加し、DB等の拠出額が多いほどDC拠出限度額が減少します。結果として、より公平な制度設計へと変更されます。

2-2.経過措置

今回の改正で、企業型DCの拠出限度額が大きく変更されます。そのため、急激な変化を避けるため経過措置が設けられています。経過措置の特徴は以下のとおりです。

・施行日(2024年12月1日)時点で企業型DCを実施している企業は、一定の条件下で改正前の拠出限度額である月額27,500円の継続が可能

・この経過措置は、企業型DC規約の事業主掛金に関する項目を変更したり、DBの給付設計を変更した場合(財政再計算を伴う場合に限る)に終了

※財政再計算を伴う場合の給付設計の変更の該当例には、定年延長やDBの新規設立などがあります

経過措置を適用するかどうかは、企業型DCを実施している事業所単位で決定が可能です。施行日以降に企業型DCを新たに実施する場合、経過措置は適用されません。

この経過措置により、DB掛金相当額が27,500円を超える場合でも、急激な変化を避けることが可能です。企業は自社の状況を考慮し、経過措置を適用するかどうか慎重に検討する必要があります。

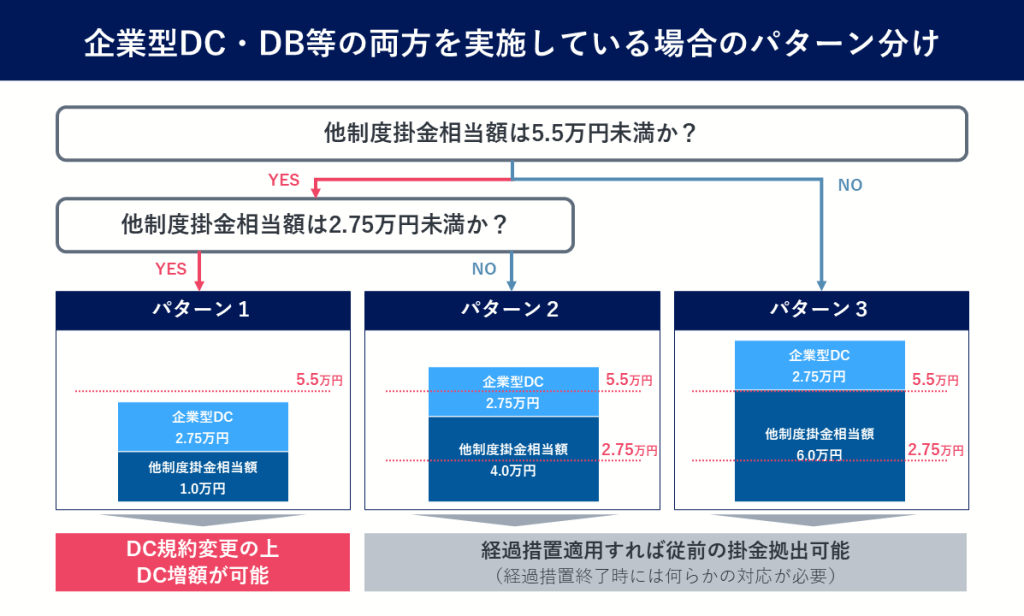

3.企業型DCと他制度を実施している場合の3つのパターン

DC法改正により、企業型DCとDB等の他制度を併用している企業には、主に3つのパターンが生じます。

これらのパターンを理解し、自社の状況に応じた適切な対応を検討することが重要になります。

4.制度改正に関する事業主の対応事項

2024年12月のDC法改正に伴い、事業主には主に2つの重要な対応が求められます。

・経過措置適用有無の決定

・他制度掛金相当額の登録

これらの対応を適切に行うことで、円滑な制度移行が可能となります。この2つの対応事項について、それぞれ詳しく解説していきます。

4-1.経過措置適用有無の決定

2024年12月のDC法改正に伴い、事業主は経過措置の適用有無を決定する必要があります。

改正前の企業型DCの拠出限度額は、企業型DCのみの場合で月額55,000円、企業型DCとDBの両方に加入している場合は月額27,500円でした。

改正後は、企業型DCのみの場合とDBと併用している場合は、拠出限度額が合計で55,000円が上限となり、改正前よりも併用時の掛金拠出額が減少する可能性があります。この変更による影響を考慮し、経過措置が設けられました。

経過措置の適用を決定する際には、以下の点を考慮する必要があります。

・自社におけるDBなど他制度の掛金額を確認し、新制度に移行した方が有利になるのか、また経過措置を適用し現行制度を継続する方が有利になるかを検討

具体的には、次の図を参考にして、新制度に移行した方が有利なのか、経過措置を適用した方が有利なのかを確認してみてください。

新制度に移行する場合は、厚生局への事前申請と規約変更が必要です。経過措置を適用して現行制度を維持する場合、厚生局への届出は不要ですが、規約変更は必要になります。

いずれの選択をする場合も、制度改正に伴う拠出限度額の変更について、従業員への周知が必要です。経過措置の適用有無は企業の状況に応じて慎重に判断し、適切な対応を取ることが重要となります。

4-2.他制度掛金相当額の登録

今回のDC法改正に伴い、DBと企業型DCの両方を実施している事業主は、他制度拠出相当額を登録する必要があります。理由は、この改正で企業年金連合会が運営する「企業年金プラットフォーム」を活用した情報連携が行われ、DB・企業型DC・iDeCoの加入者データを一元管理し、拠出限度額をチェックする運営が開始されるためです。

具体的な登録方法は、今後各運営管理機関や記録関連運営管理機関(RK)から案内があると予想されます。事業主は、自社のDB等の他制度掛金相当額を確認し、DC加入者のデータ管理に使用しているシステムがあれば、改修計画などを立てる準備が必要です。

この新しい仕組みにより、複数の年金制度のデータ連携が強化され、より正確な拠出限度額の管理が可能となります。事業主は、この変更に備えて早めの対応を心がけることが重要です。

5.まとめ

2024年12月に実施されるDC法改正により、企業型確定拠出年金の掛金拠出限度額が大きく変更されます。改正後は、月額55,000円からDB等の他制度掛金相当額を控除した金額が新たな限度額となり、より公平な制度が実現します。

この改正を受けて、事業主は、他制度の掛金相当額がいくらになるのかを確認する必要があります。そのうえで、新制度に移行した方が有利なのか、経過措置を適用して現行制度を維持した方が有利なのかを判断しましょう。

DBをはじめとする他制度の掛金相当額が27,500円未満の場合は、新制度に移行することで企業型DCの掛金を増額できます。役員や従業員により有利な制度を提供するためにも、この度の法改正を機会に、企業型DCの増額の検討をおすすめします。

当社マウンティンは、企業型確定拠出年金の導入から運用までトータルサポートしており、これまでに600社を超える企業に導入支援をしてきた実績があります。DC法の改正に伴う企業型確定拠出年金の取り扱いにお悩みの方は、当社にご相談ください。

.png)