転職や退職を機に、これまで企業型確定拠出年金(企業型DC)で積み立ててきた資産を個人型確定拠出年金(iDeCo)に移換して、より自分に合った運用を始めたいと考えている人も多いのではないでしょうか。

本記事では、企業型DCからiDeCoへの移換を検討している人に向けて、iDeCoの概要や、企業型DCからiDeCoへの移換が必要なケース、移換手続きの流れを詳しく解説します。記事内では金融機関を選ぶ際のポイントと注目のネット証券会社も紹介しているので、ぜひ参考にしてください。

1.企業型確定拠出年金(企業型DC)から個人型確定拠出年金(iDeCo)への移換について

企業型DC加入者が転職や退職をする際、これまで積み立ててきた資産をiDeCoに移換することができます。しかし、この移換手続きには期限があるため、正しく理解しておかなければなりません。

本章ではiDeCoの概要や離転職時の資産の持ち運び(=移換)についておさらいした上で、移換手続きの期限について解説します。

1-1.iDeCoの概要

iDeCoは、国民年金基金連合会が運営する私的年金制度の一つです。加入者自身が毎月一定額を積み立て、その資金を運用しながら老後資産を形成する仕組みです。積み立てた掛金と運用益は老齢給付金として「年金」もしくは「一時金」として受け取ることができます。

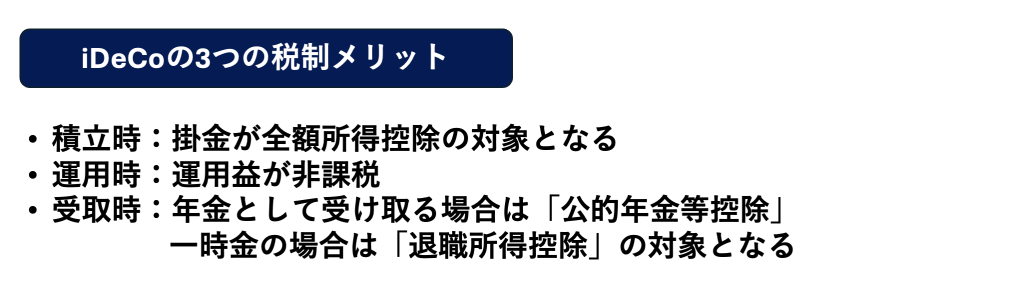

iDeCoの最大の特徴は、3つの税制優遇が受けられる点です。掛金が全額所得控除の対象となるため節税効果が高いことに加え、運用益も非課税であるため、効率的に資産を増やすことが可能です。さらに、受取時も公的年金等控除や退職所得控除が適用されるため、税負担軽減効果が高いといえます。

iDeCoは、原則65歳未満の国民年金被保険者であれば誰でも加入できるため、自営業者、会社員、公務員、専業主婦(夫)など様々な人が加入しています。

1-2.離転職時には資産の持ち運び(=移換)が可能

企業型DCは、企業が実施する制度であるため、転職や退職をすると、原則としてその制度から離脱することになります。しかし、積み立ててきた資産をそのまま失ってしまうわけではありません。ポータビリティ制度を利用し、企業型DCの資産をそのまま他の年金制度に持ち運ぶことで、資産の運用を継続することができます。

移換先については、「転職するのか、自営業者、フリーランス、専業主婦になるのか」「転職する場合はその企業に企業型DCがあるかないか」などによって異なるため、詳しくは後ほど解説します。

1-3.移換手続きは6カ月以内に済ませなければならない

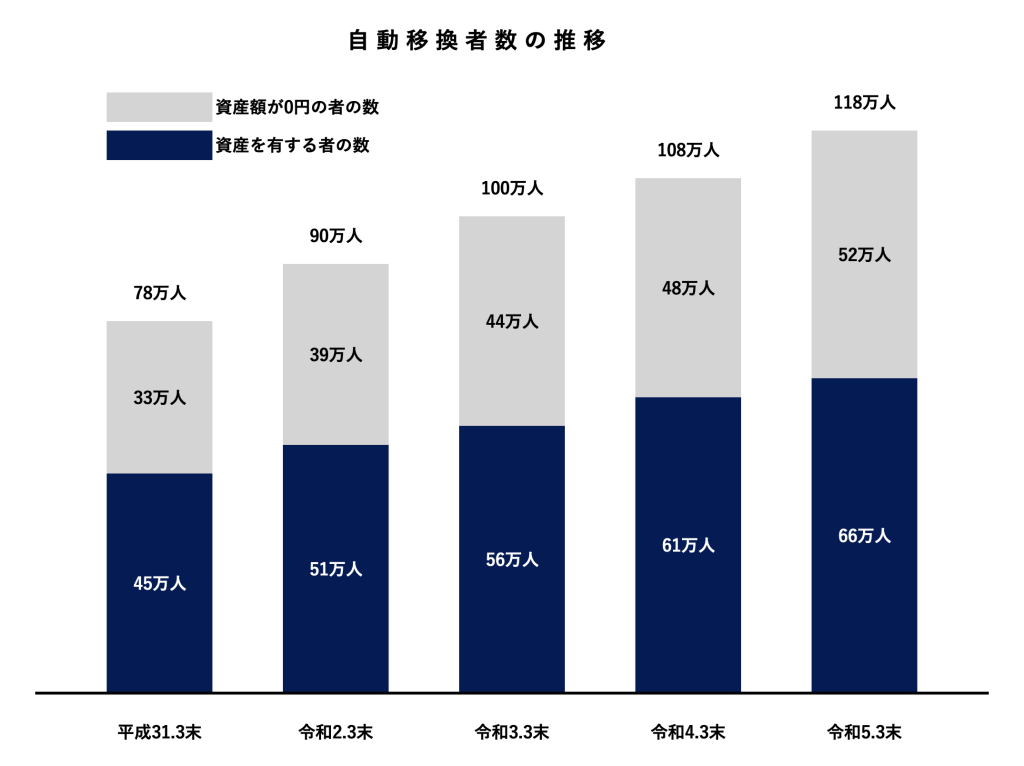

企業型DCからiDeCoへの移換手続きは、離職や転職後6カ月以内に済ませる必要があります。手続きが遅れると、確定拠出年金法第83条に基づき自動的に国民年金基金連合会に移換(=自動移換)され、運用が制限される可能性があるため注意しましょう。

自動移換されるデメリットは次の通りです。

・運用指図ができず資産を増やせなくなる

・4カ月目以降になると管理手数料が発生する

・老齢給付金の受取時期が後ろ倒しになる可能性がある

・税制優遇による効果が低くなる

iDeCo公式サイトの「加入等の状況」によると、2023年3月末時点で自動移換者数は約118万人に達し、資産総額は約2,818億円にも上ります。

参照:国民年金基金連合会「iDeCo(個人型確定拠出年金)の 制度の概況(令和5年3月末時点)」

自動移換期間中は、掛金を拠出することができなくなります。そのため、掛金の拠出期間にカウントされないことから、退職所得控除額が減少し、将来受け取れる金額に影響を与える可能性があります。離退職後はなるべく早めの手続きを行いましょう。

参照:確定拠出年金法第83条

2.企業型DCからiDeCoへの移換手続きが必要なケース

転職や退職をした際、企業型DCからiDeCoへの移換手続きについて、以下3つのケースごとに必要な手続きを解説します。

・転職先が企業型DCを導入していない場合

・転職先が企業型DCを導入している場合

・公務員・自営業者・専業主婦(夫)・無職になる場合

2-1.転職先が企業型DCを導入していない場合

転職先が企業型DCを導入していない場合は、企業型DCからiDeCoへの移換が必要です。まずは、希望する金融機関でiDeCoの口座を開設し、移換手続きを行いましょう。

iDeCoへの移換では、「加入者として拠出を継続する」、もしくは「運用指図者になる(掛金を支払わず、これまで積み立てた年金資産の運用のみを行う)」を選択できます。手続きには、1カ月半〜2カ月程度かかることがあるため、退職後はすみやかに手続きを開始してください。

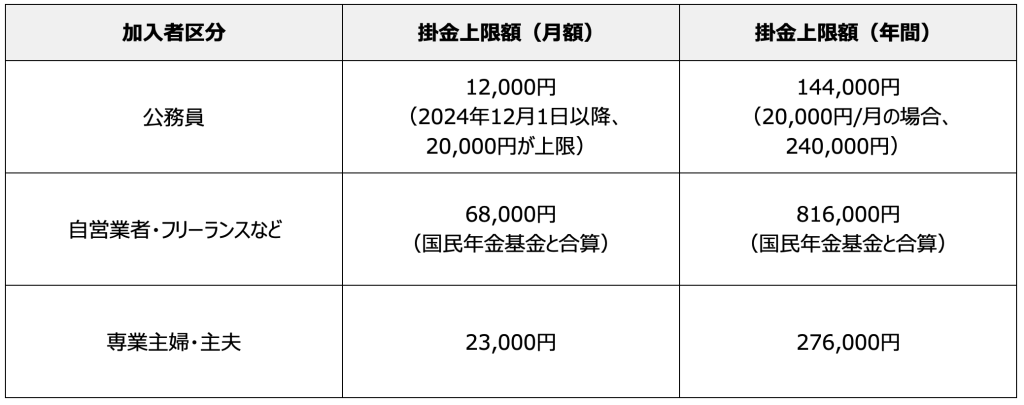

転職先に企業年金制度がない会社員のiDeCoの掛金上限額は以下の通りです。

なお、企業型DCの資産を「脱退一時金」として受給する場合は、iDeCoへの移換手続きは必要ありません。

2-2.転職先が企業型DCを実施している場合

転職先が企業型DC制度を導入している場合、これまで積み立てた資産をそのまま新しい勤務先の企業型DCに移換するのが一般的です。

ただし、転職先が指定する金融機関で用意されている商品ラインナップのなかに、自身の希望する運用商品が見つからない場合もあるでしょう。そういった理由から転職先の企業型DCに加入しない場合は、前の勤務先の企業型DCをiDeCoに移換する必要があります。

この場合の移換手続きについては「転職先が企業年金制度を導入していない場合」と同様の流れです。また、iDeCoの掛金上限額に関しても、上記と同じ月額23,000円となります。

2-3.公務員・自営業者・専業主婦(夫)・無職になる場合

退職後、公務員や自営業者、専業主婦(夫)、無職になる場合も、そのまま企業型DC制度に加入し続けることはできないので、iDeCoへの移換手続きを行いましょう。

公務員や自営業者、専業主婦(夫)、無職になる人のiDeCoの掛金上限額は以下の通りです。

なお、手続きについてはこちらも「転職先が企業年金制度を導入していない場合」と同様です。

3.企業型DCからiDeCoへ移換する際の流れ

企業型DCの資産をiDeCoに移換する場合は、移換先の金融機関で手続きを行う必要があります。金融機関によっては、移換手続きをオンラインで行える場合があるので、事前に確認しておきましょう。

通常、移換手続きは以下の流れで進めます。

1.運営管理機関(金融機関)を決定し申込書を請求する

2.申込書に必要事項を記入・返送する

3.国民年金基金連合会による、加入資格の審査が行われる

4.審査完了後に送付されてくる通知書類などを受け取る

まず、iDeCoの移換先となる金融機関を選びましょう。手数料や運用商品の種類、サービス内容を比較し、自分に最適な金融機関を選ぶことが重要です。選定後、金融機関から移換申込書類を取り寄せます。手続きには、次の3つも必要となるため準備しておきましょう。

・基礎年金番号

・確定拠出年金の加入者資格喪失のお知らせ

・掛金引落口座の口座情報

移換申込書類が手元に揃ったら、必要事項を記入し移換先の金融機関に提出します。加入時に審査が行われ、移換手続きが完了すると、金融機関から移換完了の通知が送られてきます。

4.企業型DCからiDeCoへの移換で金融機関を選ぶ際のポイント

iDeCoは一人一口座しか開設できないため、金融機関選びは慎重に行う必要があります。ここからは、金融機関を選ぶ際のポイントを3つ紹介するので、これを参考に選定を進めましょう。

4-1.運営管理手数料は無料が望ましい

必ずチェックしておきたいのが運営管理手数料です。iDeCoの運営管理手数料は金融機関ごとに異なり、これが運用効率に大きく影響します。手数料が無料の金融機関を選ぶことで、コストを抑え、運用益を最大化することが可能です。

iDeCoでは「口座管理手数料」と「運営管理手数料」が毎月発生します。口座管理手数料に関しては、積立する場合171円、積立しない場合66円が発生しますが、これはどの金融機関でも変わりません。

一方、運営管理手数料に関しては各社ごとに異なります。高いところでは440円/月の運営管理手数料が発生する金融機関もあります。月単位で見ると小さな額に思えますが、これが20年となると105,600円、30年だと158,400円にもなります。

このように、長期にわたる運用では手数料の有無が大きな差を生みます。

4-2.運用商品の豊富さで選ぶ

次に確認したいのが、運用商品の品揃えです。iDeCoで選べる商品は、金融機関によって異なります。ある金融機関では数本しか取り扱っていなくても、別の金融機関では数十本の選択肢が用意されていることもあります。

iDeCoの最大の利点である非課税運用を活かすためには、長期的に成長が期待できる投資信託を選びたいと考える人も多いでしょう。その際、金融機関ごとに信託報酬が異なるため、目標とする商品を低コストで運用できる金融機関を選ぶことが重要です。

4-3.サービスの充実度で選ぶ

iDeCoに関するサービスが充実しているかどうかも、金融機関選びで確認しておきたい項目の一つです。各金融機関によってサービス内容は異なるため、自分にとって使いやすいサービスがあるかどうかはしっかりと確認しておきましょう。特に、コールセンターやチャットサポートが充実している金融機関は、問題が発生した際に迅速かつ適切な対応を受けられるため安心です。

他にも、金融機関が提供しているサービスには以下のようなものがあります。

・資産管理ができるアプリ

・iDeCoポートフォリオ診断

・掛金比率についてシミュレーションできるオンラインサービス

・節税シミュレーション

・資産運用ロボアドバイザー

・AIチャット

・無料セミナー

特に初めてiDeCoを利用する方にとっては「節税シミュレーション」が便利です。年齢や年収、iDeCoの掛金、運用率などを入力するだけで、どの程度の節税効果が期待できるかを簡単に確認できます。

iDeCoは長期間にわたって運用するため、このようなシミュレーションを活用することで、具体的な効果を実感しやすくなります。

5.企業型DCからiDeCoへの移換で注目のネット証券5選

2023年10月1日時点で、国内において企業型DCもしくはiDeCoの運営管理機関として指定されている業者は223社あります。金融機関ごとに取り扱っている運用商品やサービス内容は異なるので、よく比較検討した上で、口座開設する金融機関を選ぶことが重要です。

ここからは、代表的なネット証券を5社を紹介するので、金融機関選びで迷われている方は参考にしてみてください。

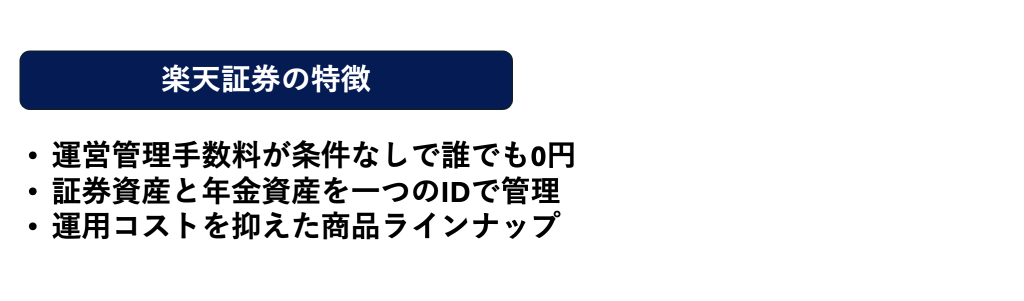

5-1.楽天証券

楽天証券は、豊富な投資信託と低コストの運用で評判の大手ネット証券です。2024年1月26日には、全世界や米国株に投資できるインデックスファンド「楽天・オールカントリー株式インデックス・ファンド」と「楽天・S&P500インデックス・ファンド」の2銘柄が追加され、資産運用の選択肢がさらに広がりました。

また、楽天証券ではiDeCoに関するWebセミナーを随時開催し、制度の基本や手続き、商品選びのポイントを詳しく解説している他、35本の投資信託と定期預金の特徴をまとめたスタートガイドも提供しています。

楽天市場とのポイント連携もあり、ポイントを活用してiDeCoの掛金に充当できる点も特徴です。

参照:楽天証券

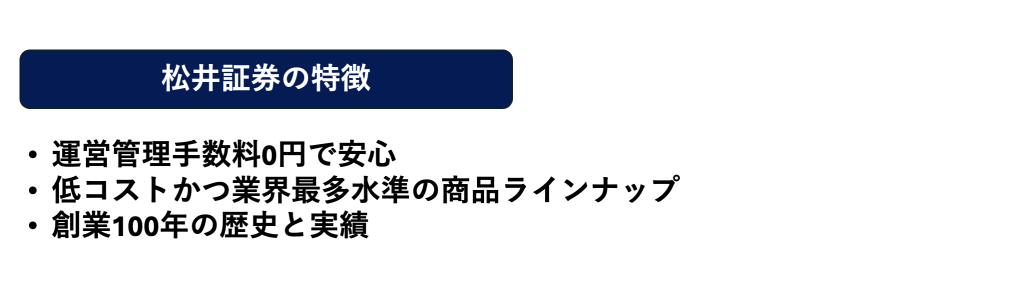

5-2.松井証券

松井証券は、創業100年以上の老舗ながら日本で本格的なインターネット取引を導入した初めてのネット証券です。40本の銘柄を取り扱っており「eMAXIS Slim 全世界株式(オールカントリー)」や「eMAXIS Slim バランス(8資産均等型)」など、eMAXIS Slimシリーズも数多く揃っています。

できるだけ増やしたいと思う人から、絶対に減らしたくないと思う人まで、あらゆるニーズに応えてくれるでしょう。

また、松井証券はHDI-Japan(ヘルプデスク協会)主催の「HDI格付けベンチマーク」2023年【証券業界】において、最高評価の「三つ星」を13年連続で獲得。24時間365日対応するAIチャットがあるので、初心者でも安心して資産運用できるのが特徴です。

参照:松井証券

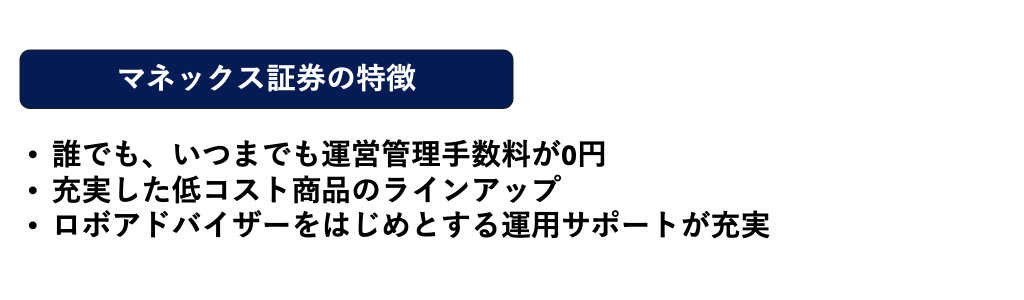

5-3.マネックス証券

マネックス証券は、米国株や中国株をはじめとする外国株式が豊富なネット証券として知られています。数多くの投資信託の中から、iDeCoの特性に合わせた、低コストかつ長期的に安定した運用成績が期待できる28本の銘柄が揃っています。低コストで人気の「eMAXIS Slim 米国株式(S&P500)」や「たわらノーロード NYダウ」が用意されているのも魅力です。

また、「どの銘柄にどれくらい投資すれば良いか分からない…」といった利用者向けに、iDeCo専用のロボアドバイザーによる「iDeCoポートフォリオ(資産配分)診断」を提供するなど、充実したサービス内容となっています。

参照:マネックス証券

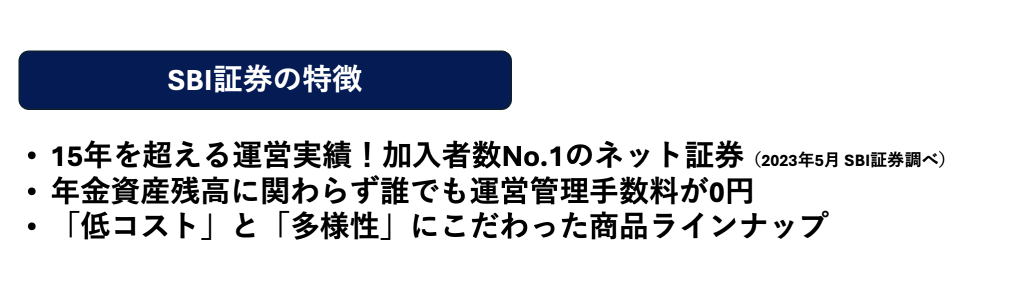

5-4.SBI証券

SBI証券は、2005年からiDeCoの取り扱いを開始したネット証券です。iDeCoやNISAを利用する個人投資家からの人気が高く、2024年7月には国内初となる証券総合口座1,300万件を達成しました。セレクトプラン全37本のうち、低コストのインデックスファンド「eMAXIS Slimシリーズ」が8本と利用者のさまざまな投資ニーズに対応できる充実のラインナップです。

また、SBI証券ではiDeCoの運用シミュレーションツールを提供している他、土日対応の電話サポートも充実しており、投資初心者の人でも安心して利用できるでしょう。

参照:SBI証券

5-5.auカブコム証券

auカブコム証券は、KDDIアセットマネジメントが運営するネット証券です。業界最低水準の信託報酬を誇るインデックス投資信託をはじめ、株式や債券、REIT(不動産投資信託)、などさまざまな商品を取り扱っています。

また、auカブコム証券ではiDeCo専用アプリが提供されているため、スマートフォンを一つで簡単に口座開設や節税シミュレーション、投資商品の選定が可能です。特に初心者にとって、このようなアプリを活用できるのはかなり魅力的でしょう。

参照:auカブコム証券

6.まとめ

本記事では、企業型DCからiDeCoへの移換が必要なケースや移換手続きの流れ、金融機関を選ぶ際のポイントなどを解説しました。

離職および退職の際、転職先の企業が企業型DCを導入していれば、これまで積み立てた資産をそのまま新しい勤務先の企業型DCに移換できます。一方、転職先の企業が企業型DCを導入していなかったり、導入していても自身の希望する運用商品が見つからなかったりする場合は、前の勤務先の企業型DCをiDeCoに移換する必要があります。

iDeCoに移換する際は、運営管理手数料、運用商品の豊富さ、サービスの充実度から運営管理機関を選択しましょう。

企業型DCの導入に関心がありましたら、600社を超える企業に導入支援実績がある当社まで、ぜひ一度お問い合わせください。