定年退職が近づく中で、企業型確定拠出年金(企業型DC)の運用をどうするべきか悩んでいる方も多いのではないでしょうか。退職後の選択肢としては、「給付金を受け取る」「運用指図者になる」「iDeCoに移換する」の3つがあります。どれを選ぶかは、個々の資産状況やライフプランによって異なるため、自分に最適な選択肢がどれなのかをしっかりと理解しておくことが大切です。

そこで、本記事では定年退職後に取るべき企業型DCの対応について、3つの選択肢をわかりやすく解説します。ぜひ参考にしてください。

1.確定拠出年金の基礎知識

それではまず、DCの基本的な仕組みをおさらいしておきましょう。

DCは、加入者ごとに拠出した掛金を自らが運用し、その運用結果に基づいて将来の給付額が決まる年金制度です。企業型DCと個人型DC(iDeCo)の2種類があり、企業型DCは主に企業が従業員に対し退職金の一環として提供するもので、掛金は企業が負担します。一方、iDeCoは国民年金基金連合会が実施する制度で、個人が自ら掛金を拠出し、老後の資産形成を行います。

大きな特徴は、運用の結果はあくまで加入者本人の自己責任であるということ。企業型DCの場合、掛金は会社負担となりますが、運用は従業員が行うため、将来の老後資金をどれくらい増やせるかは従業員の運用成績次第となります。

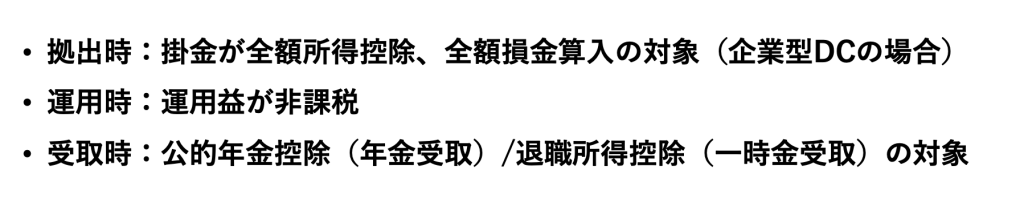

また、DCには以下3つの税制優遇措置があります。

なお、2022年5月以降、企業型DCの加入可能年齢が70歳未満に、iDeCoの加入可能年齢が65歳未満に引き上げられ、より長期間にわたって資産形成ができるようになりました。

2.定年退職後の企業型DCはどうするべき?3つの選択肢を検討しよう

ここからは、本題の「定年退職後、企業型DCはどうするべきか」について解説していきます。冒頭お伝えした通り、選択肢としては「給付金を受け取る」「運用指図者になる」「企業型DCの資産をiDeCoに移換する」の3つがあります。

それぞれの選択肢について一つずつ見ていきましょう。

2-1.企業型DCの老齢給付金を受け取る

まずは、企業型DCの「老齢給付金」を受け取るケースです。老齢給付金は、60歳を超えれば手続きを経てすぐに受け取ることができます。資産を早めに確保して「住宅ローンの返済に充てたい」「老後の生活資金を自分で管理したい」と考えている人には特におすすめの方法です。

受け取り方としては、「年金形式」で5年以上20年以内の期間に分割して受け取る方法と、「一時金」として全額を1回で受け取る方法の2つがあります。会社の規約によっては、これらを組み合わせた方法で受け取ることも可能です。

ただし、60歳を超えていても、通算加入者等期間が10年未満の場合は、すぐには受け取れず、受給開始年齢が最高で65歳まで後ろ倒しになるので注意しましょう。例えば、55歳に企業型DCに加入し、60歳に会社を定年退職したという人の場合、通算加入者等期間は5年となるので、以下の通り受給できるのは63歳に到達してからになります。

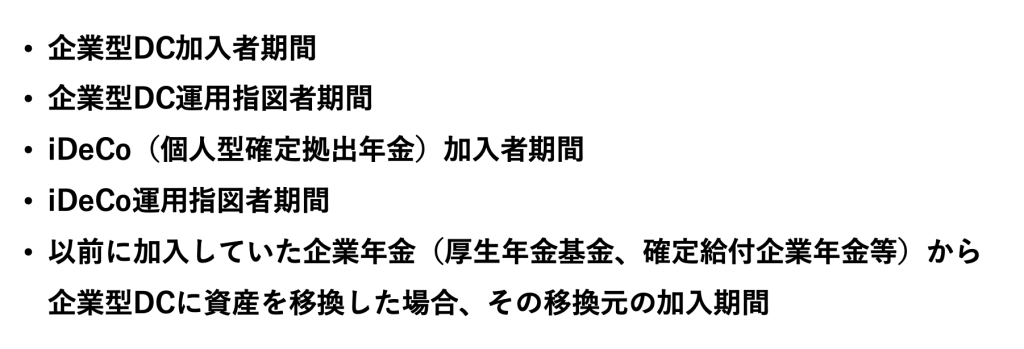

なお、通算加入者等期間は、次の5つの期間を全て合計したものです。

2-1-1.受給時の税制面でのメリット

老齢給付金は、「一時金」「年金」のどちらを選択しても、一定金額について税制優遇が適用されます。

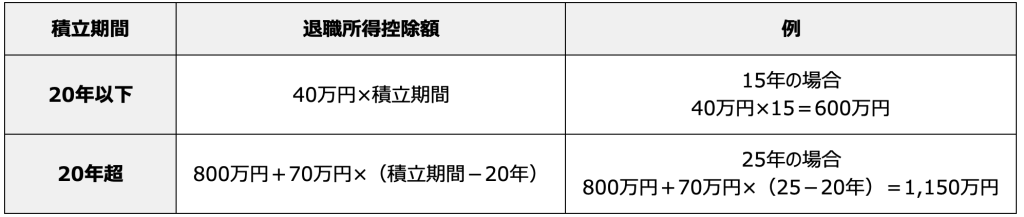

まず、一時金として受け取る場合は、「退職所得」として扱われ、退職所得控除を受けることができます。退職所得控除額は、DCへの積立期間によって決まり、この控除額を一時金から差し引いた金額の半分が課税対象となります。つまり、控除額が大きいほど、税金が少なくなるということです。場合によっては、全額が非課税となることもあるため、税制上のメリットが非常に大きいといえるでしょう。

退職所得控除はDCの積立期間によって次のように控除額が算出されます。

参照:国税局

次に、「年金」として分割で受け取る場合を見ていきましょう。

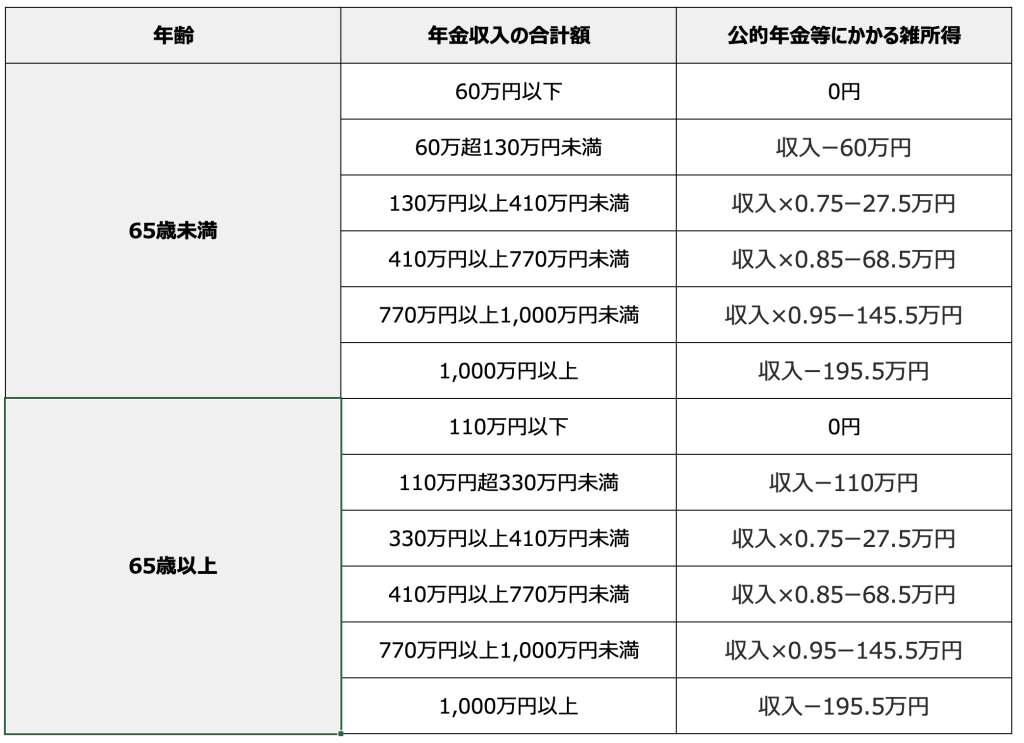

年金の場合、受取額は雑所得として扱われ、公的年金等控除の対象となります。65歳未満の場合は60万円まで、65歳以上では110万円までの年金収入に対しては税金がかかりません。

ただし、公的年金等控除は、老齢基礎年金や老齢厚生年金など他の年金収入と合算して適用されるため、場合によっては課税対象額が増えることもあります。このため、税制面でのメリットを最大限に享受するには、一時金で受け取る方が有利な場合もあります。

※公的年金等に係る雑所得以外の合計所得金額が1,000万円以下のケース

参照:国税局

2-2.企業型DCの運用指図者になる

定年退職後、老齢給付金をすぐに受け取らず、「運用指図者」として引き続き運用を継続するのも一つの選択肢です。老齢給付金は、原則として60歳から75歳までの間で受取開始時期を自由に決められるため、受給資格を得た時点ですぐに受け取る必要はありません。

例えば、「今は十分な貯蓄があるため、すぐに資金を受け取る必要がない」「非課税での運用を続けたい」「設定した運用目標を達成してから資産を引き出したい」などの場合には、運用指図者として運用を続ける方が効果的でしょう。

ただし、運用指図者になると、新たに拠出することはできないため、これまで積み立ててきた資産だけで税制上のメリットを活かしながら運用していくことになります。また、75歳になるまで受け取りの請求をしなかった場合、強制的に「一時金」として受け取ることになるため、この点も踏まえて計画的な運用を心がけることが重要です。

2-3.企業型DCの資産をiDeCoに移換する

定年退職時に65歳未満であれば、企業型DCの資産をiDeCoに移換するという選択肢も考えられます。これまでは、iDeCoへの加入は60歳未満に限られていましたが、制度改正により2022年5月以降、65歳未満の人も加入できるようになりました。iDeCoでは65歳まで掛金の拠出が可能なため、例えば60歳で定年退職した方がiDeCoに加入すれば、さらに5年間資産運用を続けることができます。

ただし、65歳未満であれば誰でも加入できるわけではありません。iDeCoに加入するには「国民年金の被保険者」であることが条件です。したがって、定年後に再雇用などで働き続ける場合は、国民年金の第2号被保険者に該当するため加入が可能です。一方、定年退職後にフリーランスや自営業者として働く場合、国民年金に任意加入していないとiDeCoへの加入は認められません。

なお、厚生労働省は2025年の通常国会で、iDeCoの掛金拠出可能期間を現行の65歳未満から70歳未満に引き上げる法案を提出する予定です。これが実現すれば、60歳で定年退職して企業型DCの加入資格を失った場合でも、iDeCoに移換することで最大10年間の掛金拠出が可能になります。

2-3-1.iDeCoの老齢給付金受け取りは企業型DCの加入者期間によって異なる

企業型DCからiDeCoに移換した場合、自身でiDeCoに拠出して運用していくことになるわけですが、原則として60歳から75歳の間で資産を引き出すタイミングを決めなければなりません。ただし、この「引き出せるタイミング」は人によって異なるため、注意が必要です。

先に述べたように、資産を引き出せる年齢は、60歳時点でのDC通算加入者等期間によって決まります。例えば、45歳で企業型DCに加入し、60歳で退職した場合、通算加入者等期間は15年となるため、60歳時点で受け取りを開始できます。

一方、55歳で加入し、60歳で退職した場合は、通算加入者等期間が10年未満となるため、以下の通り、資産を引き出せるのは63歳以降となります。

給付を開始する際には、運営管理機関にiDeCoの資格喪失届を提出しておく必要がある点にも注意しましょう。また、一旦給付を開始すると、iDeCoに再加入することができなくなるため、引き出しのタイミングは慎重に考える必要があります。

3.運用しながら資産を引き出すことも可能

定年後の企業型DCの扱いに関しては、60歳で全額を一括受給するか、運用指図者として運用を続けるかの二択だと考える人が少なくありません。しかし、実際には資産を運用しながら年金方式で引き出すという選択肢もあります。

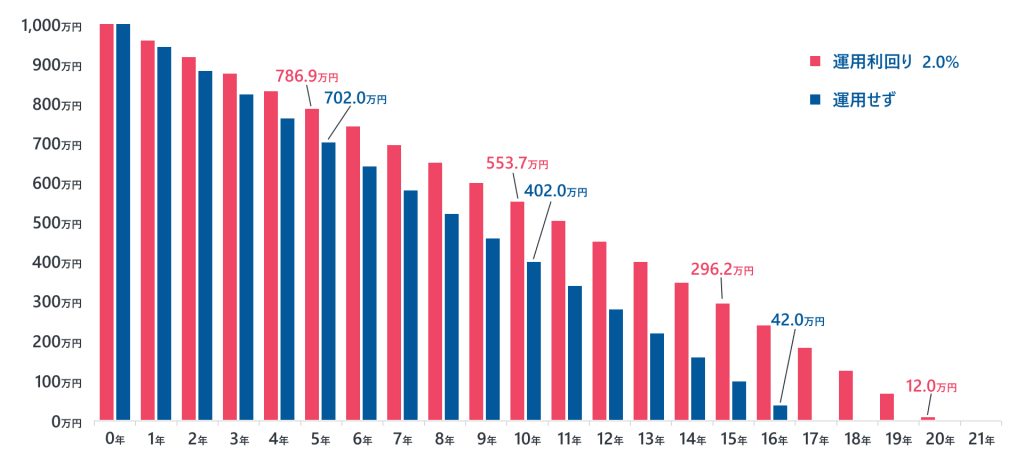

例えば、60歳時点で1000万円の資産を保有しているとしましょう。この資産を何も運用せずに、毎月5万円(年間60万円)を取り崩していくと、16年で資産が底をついてしまう計算になります(手数料などは考慮していません)。

一方、この資産を年利2%で運用しつつ、同じように毎月5万円を引き出していくと、資産を約20年間維持しながら引き出すことが可能です。つまり、運用を続けることで、より長い期間にわたって資産を有効活用できるのです。

このように、企業型DCの資産を適切に管理・運用していけば、老後資金をより効果的に準備することができ、安心した老後生活を送れるでしょう。

4.まとめ

本記事では定年退職後に取るべき企業型DCへの対応について詳しく解説しました。

定年後の企業型DCの選択肢としては、「給付金を受け取る」「運用指図者になる」「iDeCoに移換する」の3つがあります。どれを選ぶかは、個々の資産状況やライフプランによって異なるため、今回お伝えした内容を参考に、税制面のメリットも考慮しながら、自身に合った選択肢を検討しましょう。

企業型DC制度のことでお困りごとがありましたら、600社を超える企業に導入支援実績がある当社まで、ぜひ一度お気軽にお問い合わせください。