におすすめの節税対策9選!_サムネイル.jpg)

個人事業主として働いている方のなかには、想定以上に税金が高いと感じている方もいるでしょう。売上が増えるほど税負担が重くなり、結果的に手元に残るお金が減少する恐れがあります。

一人社長として法人化すれば、法人ならではの節税メリットを享受できます。たとえば、税率の違いや経費にできる範囲の広さをうまく利用できれば、課税所得を大きく抑えることも可能です。

本記事では、一人法人が個人事業主より節税できる理由やおすすめの節税対策をわかりやすく解説します。税負担を減らし、手元にお金を残したい方は、ぜひ最後までご覧ください。

株式会社マウンティンでは、企業型確定拠出年金(企業型DC)の導入から運用まで、ワンストップでサポートいたします。

これまでに850社以上*の企業様の導入を成功に導いた実績があり、税理士や社会保険労務士、CFPなどの専門家が在籍するグループの強みを活かし、貴社の課題に最適な支援を提供いたします。

*2025年6月時点

【このような方へおすすめ】

・税負担を減らしたい

・社会保険料を減らしたい

・福利厚生を拡充したい

・退職金対策、資産形成をしたい など

一人法人(一人社長)が個人事業主より節税できる理由

一人法人は、個人事業主よりも節税面で有利となる主な理由は、次の2点です。

- 税率構造が異なるため

- 経費計上できる範囲が広いため

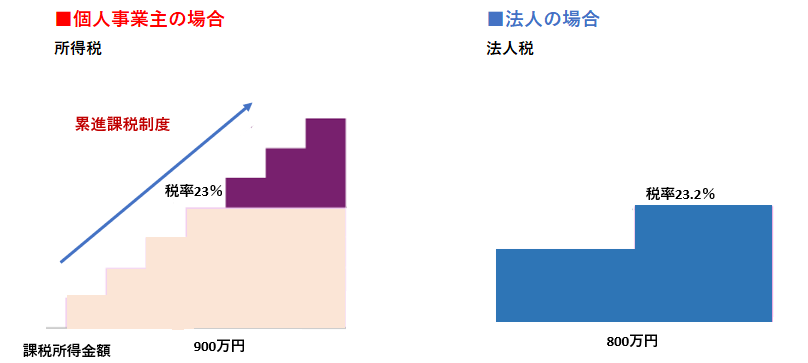

個人事業主の所得税は累進課税制度が採用されており、所得が増えるほど税率が上がり、最大45%の税率が適用されます。一方、法人税率は通常23.2%で、中小法人については所得800万円以下の部分に15%の軽減税率が適用される特例もあります。

また、法人では経費にできる範囲が広いことも個人事業主と異なる点です。たとえば、役員報酬や退職金、出張日当、生命保険料などが経費として認められます。個人事業主では計上できない経費でも、法人にすることで課税所得を減らしやすくなります。

一人法人(一人社長)が利用できる9つの節税対策

一人法人(一人社長)が利用できる主な節税対策は、次の9つです。

- 給与所得控除を適用する

- 個人と法人で所得を分散させる

- 欠損金を長期繰越する

- 出張日当を経費計上する

- 家賃を社宅として経費計上する

- 自家用車を社用車として利用する

- 退職金を設定する

- 消費税の納税義務が免除される

- 公的な節税制度を利用する

それぞれの節税方法を理解することで、税負担を軽減させることができます。

1.給与所得控除を適用する

一人法人にすると、給与所得控除を活用した節税が可能です。

個人事業主の場合、青色申告特別控除を利用しても、最大で55万円または65万円しか控除されません。

一方で、法人化した一人社長の場合、役員報酬として給与を受け取ることで、最大195万円の給与所得控除が適用されます。給与所得控除の適用で課税所得を大きく減らせるため、所得税の負担を抑えられます。

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円 |

2.個人と法人で所得を分散させる

個人(社長)と法人(会社)で所得を分散させることも節税対策のひとつです。

個人事業主の場合、すべての所得に対して累進課税が適用され、収入が増えるほど高い税率がかかります。しかし、法人化して一人社長になれば、会社に利益を残すことで、個人の所得を抑えられます。結果として、高い所得税率を回避しやすくなります。

また、家族を役員や従業員として雇い、給与を支給すれば、その分も経費として処理でき、所得の分散が可能です。各人の税率を引き下げ、トータルでの税負担を軽減できます。

3.欠損金を長期繰越する

一人法人では、赤字(欠損金)を繰り越せるため、黒字と相殺して節税できます。赤字が出た年度だけでなく、翌年以降も繰越対象です。

利益が黒字に回復した年も、前年度の赤字と損益通算することで、税負担を抑えられます。

また、青色申告をしている個人事業主の場合、繰越期間の上限は3年間であるのに対し、法人では最大10年間繰り越せます。

長期間にわたって赤字を繰り越せる点は、法人ならではの大きな節税メリットです。

4.出張日当を経費計上する

一人法人は出張日当を経費として計上できるため、法人所得の圧縮が可能です。

法人化した一人社長の場合、出張旅費規程を定めると、出張日当として設定した金額を経費として処理できます。

たとえば、出張旅費規程で出張時の宿泊費を2万円と定めた場合、実際の宿泊費が2万円未満でも、出張旅費規程に基づいて合理的な範囲であれば2万円までを経費として計上できます。実費のみを経費にできる個人事業主とは大きく異なる点です。

また、出張日当は所得税の課税対象外であるため、法人の利益を圧縮しながら、役員個人の所得税も抑えられます。

ただし、出張費が過大と判断されれば税務上否認される可能性もあります。出張旅費規程の内容は、業種や地域の相場、実態に即した金額設定にしましょう。

5.家賃を社宅として経費計上する

法人化した一人社長の場合、役員社宅制度を利用することで、家賃の節税が可能です。

役員社宅制度とは、会社名義で住宅を借りて、役員である社長が社宅として住む制度です。役員社宅制度を利用することで、法人が支払う家賃の大部分を経費計上できるため、法人税の負担を軽減できます。

個人側も一部の賃料負担のみで済むため、住居費を抑えられる点が大きなメリットです。

6.自家用車を社用車として利用する

一人法人は、自家用車を社用車として転用することでも節税が可能です。

法人名義で使用すれば、以下の費用を経費として計上できます。

- ・減価償却費

- ・燃料費

- ・自動車保険料

- ・車検費用

結果として、法人の課税所得を抑える効果が期待できます。

ただし、全額を経費にできるわけではありません。プライベートで利用した分を除いた、業務に使用した割合のみが経費の対象です。

7.退職金を設定する

一人法人は、退職金を設定することで効果的な節税が可能です。

法人化して一人社長となることで、将来受け取れる退職金を設定でき、役員報酬を抑えられます。

また、退職金は損金算入できるため、法人所得が減り、法人税の節税につながります。

さらに、退職金は一時金として受け取れば、分離課税の対象です。役員報酬などと別で所得税を計算できれば、所得額を抑えられます。

8.消費税の納税義務が免除される

個人事業主から法人化して一人社長となることで、消費税の納税が最長2年間免除される可能性があります。

個人事業主として年間の課税売上高が1,000万円を超えると、2年後には消費税を納税しなければいけません。

しかし、法人化して新たに設立した場合、一定の条件を満たせば、設立初年度と翌年度に限り、消費税の納税義務が免除される場合があります。

ただし、資本金や、特定期間の課税売上高や給与等支払総額などで免除されないケースもあるため、事前に確認しておきましょう。

9.公的な節税制度を利用する

税制変更に影響を受けず、安定的に節税する方法として、公的な節税制度の利用があります。

一人法人が利用できる代表的な節税制度は、次の3つです。

- ・小規模企業共済

- ・中小企業倒産防止共済(経営セーフティ共済)

- ・中小企業経営強化税制

各制度の特徴を解説します。

小規模企業共済

小規模企業共済は、小規模企業の役員や個人事業主が退職や廃業後に備えて資金を積み立てる制度です。

掛金は月額1,000円から7万円まで、500円単位で自由に設定できます。

支払った掛金はすべて所得控除の対象であるため、高い節税効果を期待できます。

従業員がいない一人社長でも、法人の役員として加入資格を満たせば、小規模企業共済への加入が可能です。

中小企業倒産防止共済(経営セーフティ共済)

中小企業倒産防止共済(経営セーフティ共済)は、取引先の倒産による連鎖倒産や経営難を防ぐための共済制度です。一人法人でも加入でき、万が一の資金繰りリスクに備えられます。

支払った掛金は年間240万円まで全額損金として算入可能です。

また、取引先が倒産した場合、積み立てた掛金の最大10倍(上限8,000万円)まで、無担保・無保証で借入できます。

中小企業経営強化税制

中小企業経営強化税制は、経営力の強化や生産性の向上を目的とした、中小企業の設備投資を後押しする制度です。

対象設備を取得・製作した場合、特別償却または税額控除のいずれかを適用できます。

特別償却の場合、設備の取得価額を即時償却できるため、早期に費用として計上でき、法人所得の圧縮に役立ちます。

また、税額控除の場合、取得価額の最大10%を法人税から直接差し引くことが可能です(資本金3,000万円超1億円以下の法人は最大7%)。

一人法人(一人社長)が計上できる経費一覧

一人法人が計上できる主な経費は、以下のとおりです。

- ・役員報酬

- ・地代家賃

- ・水道光熱費

- ・通信費

- ・旅費交通費

- ・消耗品費

- ・広告宣伝費

- ・接待交際費

- ・損害保険料

- ・修繕費

- ・租税公課

- ・福利厚生費

- ・減価償却費

- ・支払手数料

- ・外注費

個人事業主の場合とは異なり、一人法人は役員報酬も経費計上できます。このように、一人法人は、個人事業主よりも経費として認められる範囲が広く、高い節税効果が期待できます。

一人法人(一人社長)が節税対策する際の注意点

一人法人が節税対策する際の主な注意点は、以下のとおりです。

- 法人化で増える費用負担もある

- 節税を優先しすぎない

- 税制に関する最新情報を確認する

それぞれ詳しく解説します。

法人化で増える費用負担もある

一人法人は、個人事業主よりも多くの節税対策ができますが、現金が増えるとは限りません。

法人化して一人社長になることで、固定費も発生します。

たとえば、法人住民税(均等割)は赤字でも毎年支払わなければいけません。また、従業員がいない場合でも、社会保険への加入は必要です。さらに、法人設立時には登録免許税などの初期費用がかかります。

法人化で増える費用負担も考慮しておきましょう。

節税を優先しすぎない

一人法人にとって節税は重要な経営手段のひとつですが、節税だけを目的にしてしまうと、本来の事業活動が後回しになりかねません。

節税はあくまで「手元に資金を残す」ための手段です。

無理に経費の計上や節税制度の利用をすると、資金が流出し、本業の投資や成長の機会を逃す可能性があります。売上の拡大や顧客との関係構築など、本業が疎かになると、長期的には経営が不安定になるリスクもあります。

節税対策は、あくまで事業の健全な運営を前提に、無理のない範囲でしましょう。

税制に関する最新情報を確認する

一人法人が節税対策する際は、税制の最新情報を確認することが重要です。

現在は有効な節税手段でも、法改正や制度変更で将来的に使えなくなる可能性があります。

継続的に節税対策するためには、税制改正の情報を定期的に確認し、必要に応じて対策を見直すことが欠かせません。

一人法人(一人社長)が利用可能な節税対策をして税負担を減らそう!

本記事では、一人法人が個人事業主より節税できる理由や、おすすめの節税対策を解説しました。

一人法人は、税率構造や経費計上できる範囲の違いから、個人事業主より多くの節税手段を活用できます。給与所得控除や社宅制度、公的共済の利用など、工夫次第で税負担を大幅に軽減できます。

ただし、節税ばかりを優先せず、本業の成長とのバランスが重要です。また、法人ならではの固定費や制度変更への対応も忘れてはいけません。

本記事で紹介した節税対策を参考に、自社に合った方法を見つけ、無理なく賢く節税を進めましょう。

株式会社マウンティンは、企業型確定拠出年金の導入支援のプロフェッショナルです。850社以上(2025年6月時点)の導入支援実績があります。確かな知識と豊富な実績で、退職金積立制度として企業型DCの導入を支援します。

企業型DCでは、会社拠出型で掛金を拠出した場合、全額損金で経費計上でき、法人税の節税にもなります。また、当社のプランでは、一人法人でも企業型DCを導入する企業もあります。

まずは、こちらのボタンからお気軽に資料請求・お問い合わせください

.png)