確定拠出年金は、税制優遇を受けながら毎月資金を積み立て、老後資金を準備できる制度です。確定拠出年金の拠出時、運用時、受け取り時に税制優遇を受けられる点がメリットで、導入する企業が増加傾向にあります。

企業型確定拠出年金を導入すると、従業員から「税金がかからない受け取り方があるか知りたい」と質問されることがあるでしょう。企業担当者として、確定拠出年金の受け取り方を把握して、従業員に説明できるように準備しておくことが大切です。

本記事では、確定拠出年金のおすすめの受け取り方、拠出時や運用時の税金メリット、計算方法や税金のシミュレーションを紹介します。さらに、確定拠出年金の税金に関するよくある質問にもお答えしているので、従業員に向けた投資教育の材料として本記事をご活用ください。

1.【結論】受け取りに税金はかかるが優遇措置がある

確定拠出年金の加入者である従業員にとって、「受け取りに税金がかかるかどうか」は、最も確認したい項目の一つといえます。積み立てた資金を受け取る際に税金がかかると、手元に残る金額が減り、老後の生活に影響を及ぼすからです。

結論から言うと、確定拠出年金の受け取り時に税金はかかります。しかし、優遇措置があるので通常の所得として受け取るよりも、税制面でのメリットが大きいといえます。

確定拠出年金を受け取る方法として、以下の3種類があります。

| 確定拠出年金の受け取り方 | |

| 一時金 | 一括で受け取る |

| 年金 | 5年以上20年以下の期間で、分割して受け取る |

| 一時金と年金の併給 | 上記2つを組み合わせて受け取る |

それぞれの受け取り方について、以下で解説します。

1-1.一時金として受け取る

確定拠出年金を一時金として一括で受け取る場合、一時金は「退職所得」に区分されます。退職所得は、一時金から控除を受け、その半分だけが所得税の対象となります。したがって、通常の所得と比較して税制メリットが大きくなります。

退職所得の計算資金は、次のとおりです。

| 退職所得=(一時金 - 退職所得控除額)×1/2 |

一時金よりも退職所得控除額の方が大きい場合、退職所得はゼロになり課税されません。そのため、一時金が退職所得控除の範囲内なら、確定拠出年金を一時金として受け取ると良いでしょう。

退職所得控除の計算方法

退職所得の計算式で説明したように、退職所得を求めるには、一時金から退職所得控除額を差し引く必要があります。退職所得控除額は、確定拠出年金の加入年数によって異なります。

| 加入年数 | 退職所得控除額 |

| 20年以下 | 40万円×加入年数※80万円に満たない場合は80万円 |

| 21年以上 | 800万円+70万円×(加入年数ー20年) |

加入年数別に例を挙げると、以下のとおりです。

| 加入年数 | 退職所得控除額 |

| 18年 | 40万円×18年=720万円 |

| 25年 | 800万円+70万円×(25年ー20年)=1,150万円 |

計算すると、加入年数18年で720万円の退職所得控除、加入年数25年で1,150万円の退職所得控除を受けられます。これだけの金額が受け取った一時金から控除されることを考えると、積み立てた資産よりも控除額の方が大きくなり、結果として、課税対象となる所得がゼロ、つまり税金が0円になる可能性も高いといえるでしょう。

積み立て金額1,500万円の税金シミュレーション

次に、積み立て金額が1,500万円、25年間加入した場合、税金はいくらになるかシミュレーションしてみましょう。

| <一時金が1,500万円、加入年数25年の場合> ■退職控除額800万円+(25年-20年)×70万円=1,150万円 ■課税対象となる退職所得(1,500万円-1,150万円)×1/2=175万円 ■所得税175万円×5%×1.021=89,337円※退職所得が195万円以下の場合、税率は5%※1.021は復興特別所得税率 ■住民税175万円×10%=175,000円※住民税率は10% ■税金合計89,337円+175,000円=264,337円 |

計算すると、1,500万円の一時金に対して税金合計は約26.4万円となり、税金をかなり抑えられているといえるでしょう。

なお、所得税率は退職所得の金額によって異なります。こちらの国税庁のWebページに記載されているので、あわせてご覧ください。

1-2.年金として受け取る

次に、年金として受け取るケースを見てみましょう。確定拠出年金を分割して年金で受け取る場合、「雑所得」に区分されて税計算されます。公的年金等控除額を総収入額から差し引くので、一般的な収入よりも税制優遇を受けられます。計算式は、次のとおりです。

| 公的年金等の雑所得=総収入額ー公的年金等控除額 |

公的年金等の雑所得は、国税庁のWebページで公表されている次の表を使うと、簡単に計算できます。

公的年金等雑所得の計算方法

年齢 | 総収入額 | 公的年金等雑所得の計算方法 | |

| 受け取り時の合計所得が1,000万円以下 | 受け取り時の合計所得が1,000万円超〜2,000万円以下 | ||

| 65歳 未満 | 60万円以下 | 0円 | 0円 |

| 60万円超〜 130万円未満 | 収入ー60万円 | 収入ー50万円 | |

| 130万円以上〜 410万円未満 | 収入×0.75ー27.5万円 | 収入×0.75ー17.5万円 | |

| 410万円以上〜 770万円未満 | 収入×0.85ー68.5万円 | 収入×0.85ー58.5万円 | |

| 770万円以上〜 1,000万円未満 | 収入×0.95ー145.5万円 | 収入×0.95ー135.5万円 | |

| 1,000万円以上 | 収入ー195.5万円 | 収入ー185.5万円 | |

| 65歳 以上 | 110万円以下 | 0円 | 0円 |

| 110万円超〜 330万円未満 | 収入ー110万円 | 収入ー100万円 | |

| 330万円以上〜 410万円未満 | 収入×0.75ー27.5万円 | 収入×0.75ー17.5万円 | |

| 410万円以上〜 770万円未満 | 収入×0.85ー68.5万円 | 収入×0.85ー58.5万円 | |

| 770万円以上〜 1,000万円未満 | 収入×0.95ー145.5万円 | 収入×0.95ー135.5万円 | |

| 1,000万円以上 | 収入ー195.5万円 | 収入ー185.5万円 | |

受け取り時の合計所得が1,000万円を超えるかどうかで、控除額が異なります。次に、公的年金等の雑所得を、表を使って計算してみましょう。

70歳で合計所得が500万円、公的年金等の収入が350万円のシミュレーション

70歳で合計所得が500万円、公的年金等の収入が350万円の場合、次のように雑所得を計算できます。

| <70歳で合計所得が500万円、公的年金等の収入が350万円のケース> 合計所得が1,000万円なので、以下の式に当てはめて計算します。 ■雑所得 収入×0.75ー27.5万円 ↓ 350万円×0.75-27.5万円=235万円 |

雑所得235万円とそのほかの所得や公的年金を合算し、総合課税されます。合算金額が多いと税金が高くなり、手元に残る金額が少なくなる可能性があるので、注意が必要です。

1-3.併給の場合

併給の場合は、一時金と年金の両方を受け取ります。一時金を退職所得、年金を雑所得に区分し、上記で解説した計算式を使って税金を算出します。

併給で受け取るのがおすすめのケースは、一時金が退職所得控除を上回ってしまうときです。一時金だけでなく年金を併用すると、退職所得控除をフルで活用できる可能性が高くなります。税金を抑えて確定拠出年金の受け取りができるので、併給も検討しましょう。

1-4.受け取りは一時金か年金、どっちがおすすめ?

ここまで確定拠出年金の受け取り方を解説してきました。「結局、一時金または年金のどちらがおすすめの受け取り方なのだろう?」と疑問に思う方もいることでしょう。

この疑問を「税負担が軽くなるおすすめの受け取り方を知りたい」と捉えるなら、「人によって異なるので、個別でシミュレーションが必要」という回答になります。

一般的に、受け取り時に他の所得があり加入年数が長い従業員の場合は、年金よりも一時金の方が、税負担が軽くなる傾向にあります。しかし、「併給の場合」でお伝えしたように、一時金と年金を併用した方が税制メリットを最大限に活用できる場合もあるので、あらかじめ計算しておくことが大切です。

2.確定拠出年金|拠出時の税金メリット

確定拠出年金における税制上のメリットは、受け取り時だけではありません。拠出から運用まで税制優遇を受けられる点が特徴です。ここでは、拠出時の税金メリットを解説します。

2-1.所得税と住民税が低くなる

企業型確定拠出年金では、掛金が非課税で給与扱いとならず、加入者である従業員の所得税と住民税の節税が可能となります。

また、企業にとっては掛金を全額損金として計上できます。損金として計上すると法人の利益が減って、法人税の支払額が少なくなる点がメリットです。

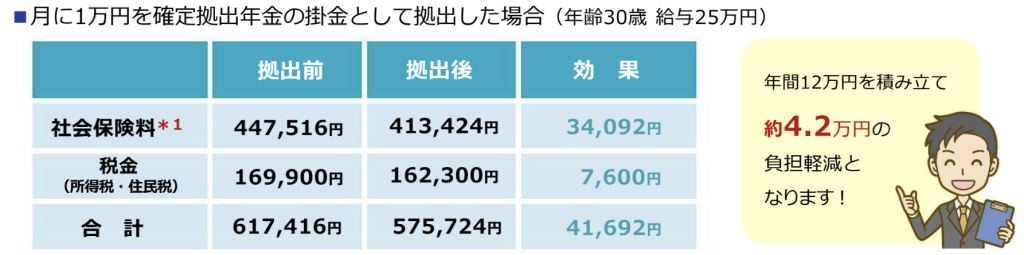

2-2.毎月1万円拠出した場合の税金シミュレーション

給与が25万円で、毎月1万円を掛金として拠出した場合、加入者である従業員の節税効果は年間でどのくらいになるか、以下の表にまとめました。

まず、拠出前と拠出後の税金額(所得税・住民税)を比較してみましょう。拠出後の税金は、7,600円低くなっているとわかります。負担が軽減されるのは所得税や住民税だけではありません。社会保険料も、年間で34,092円低くなりました。

合計すると、年間で約4.2万円の負担軽減につながっています。30年間積み立てる場合、「約4.2万円×30年間」で単純計算すると約126万円もの負担軽減が実現します。

3.確定拠出年金|運用時の税金メリット

次に、確定拠出年金における運用時の税金メリットを解説します。

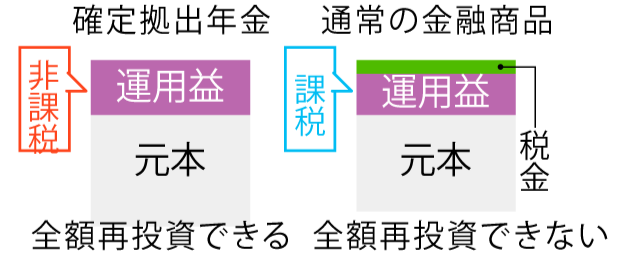

3-1.運用益が非課税

確定拠出年金の運用益は、非課税である点もメリットのひとつです。通常の金融商品では、運用益に20.315%の税金がかかります。しかし、確定拠出年金では掛金だけでなく運用益も非課税であるため、株式などの金融商品を運用した場合と比較して、受け取り金額が多くなります。

3-2.運用益50万円が生じた場合のシミュレーション

株式の運用益として50万円の配当金が生じた場合と、確定拠出年金の売却で50万円の利益が生じた場合を見てみましょう。

確定拠出年金の運用時における売却益は非課税であるため、課税対象になりません。一方、株式の運用益で50万円が生じた場合は、税金がかかります。税引き後の受け取り額は、以下の計算式で算出できます。

| 売却益50万円ー(50万円×20.315%)=約39.8万円 |

以上のように、株式の受け取り金額は約39.8万円となります。確定拠出年金の売却益と比較して10万円以上も少なくなるため、確定拠出年金を利用した方が資産残高が大きくなるといえます。

4.確定拠出年金の税金に関するよくある質問

確定拠出年金の税金に関するよくある質問にお答えしました。加入者である従業員に対する投資教育を行う場合の参考情報として、こちらのQ&Aをぜひご活用ください。

4-1.Q1.受け取り時に税金がかからないケースはありますか?

一時金または年金のどちらで受け取っても、状況によっては税金がかからないケースがあります。

まず一時金として受け取る場合を見てみましょう。「1.一時金として受け取る」で解説したように、退職所得控除額が一時金を上回ると課税所得がゼロとなり、税金は0円となります。

次に、年金として受け取るなら、公的年金等の総収入額が65歳未満で60万円以下、65歳以上で110万円以下なら、所得金額は0円となり税金がかかりません。「公的年金等雑所得の計算方法」に掲載した表をあわせてご覧ください。

4-2.Q2.確定拠出年金なら税金を抑えて役員退職金を準備できますか

役員退職金をどのように準備すればいいか悩んでいる企業担当者から、「確定拠出年金なら節税しながら役員退職金を準備できるだろうか」と質問を受けることがあります。

役員の退職一時金を準備する場合、原資は内部留保となるのが基本です。内部留保とは、税金を支払った結果、法人の内部に残る資産のことです。

一方、企業型確定拠出年金で退職金を積み立てると、拠出から運用、受け取りまでさまざまな税制優遇を受けられます。

したがって、税金をなるべくかけずに役員退職金を準備したい場合、企業型確定拠出年金を導入すると効果的です。

確定拠出年金の税金についてお困りの方へ

本記事では、税金がかからない確定拠出年金の受け取り方を解説しました。

確定拠出年金の受け取り方には、一時金、年金、併給の3種類があります。節税メリットを最大限に活用できれば、受け取り時の税金を0円にできる場合もあります。確定拠出年金にどれくらい税金がかかるかは、加入者である従業員にとって気になるポイントです。企業担当者として、確定拠出年金の制度をしっかりと理解し、説明できるよう準備が必要です。

しかし、税金がいくらかかるか実際の計算を企業担当者が行うのは難しいでしょう。そこで、専門家にサポートしてもらい、従業員への説明責任を果たすことが大切です。

当社マウンティンは、グループ会社に税理士、社会保険労務士、CFPという専門家が在籍し、企業型確定拠出年金の導入から運用までトータルサポートしています。導入前の従業員説明会や、導入後の投資教育も支援しているため、従業員からの不明点を解消しながら導入できる点が特徴です。また、企業型確定拠出年金に関するすべての手続きをサポートしているため、スムーズな導入や運用が実現します。

企業型確定拠出年金の税金に関するご質問にも丁寧に回答いたしますので、ぜひ一度気軽にお問合せください。