「退職金制度の見直しを検討したいけれど、従業員の反応が気になる…」「確定拠出年金に興味はあるけれど、導入までのハードルが高そう…」

人材確保が課題となっている今、多くの経営者様がこのような悩みを抱えているのではないでしょうか。

結論から述べると、確定拠出年金は退職金の代わりになります。

このまま退職金制度の見直しを先送りにすると、企業の財務負担は増加の一途をたどり、優秀な人材の確保が困難になっていく可能性があります。特に、採用において、時代に合わない退職金制度はマイナスポイントとなりかねません。

本記事では、確定拠出年金の基本的な仕組みから導入メリット、退職金との違いまで、経営者が知っておくべき情報を詳しく解説します。

本記事を読むことで、退職給付制度の選択肢が広がり、企業の成長と従業員の資産形成を両立させる道筋が見えてくるはずです。これからの時代に求められる退職給付制度について、一緒に考えていきましょう。

株式会社マウンティンでは、企業型確定拠出年金(企業型DC)の導入から運用まで、ワンストップでサポートいたします。

これまでに700社以上*の企業様の導入を成功に導いた実績があり、税理士や社会保険労務士、CFPなどの専門家が在籍するグループの強みを活かし、貴社の課題に最適な支援を提供いたします。

*2024年12月時点

【このような方へおすすめ】

・税負担を減らしたい

・社会保険料を減らしたい

・福利厚生を拡充したい

・退職金対策、資産形成をしたい など

まずは、お気軽に資料請求・お問い合わせください!

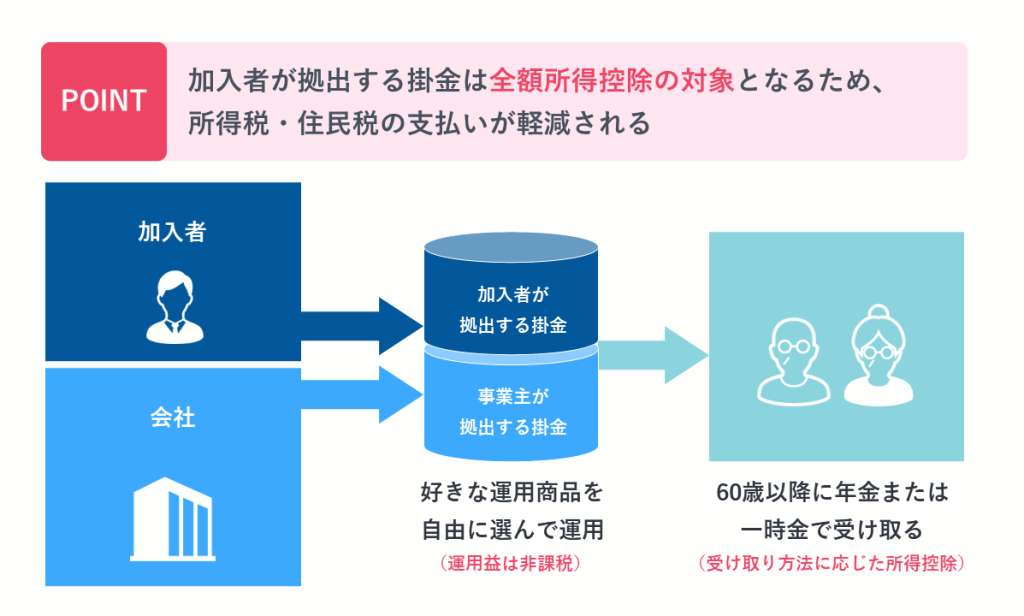

確定拠出年金は退職金の代わりになる年金制度

確定拠出年金は、従来の退職金制度に代わる新しい企業の福利厚生制度として注目を集めています。

企業が毎月一定額を拠出し、従業員自身が運用方法を選択できる仕組みを導入することで、企業の財務負担を軽減しながら従業員の資産形成を支援できます。

企業の退職金制度離れが進む現代において、確定拠出年金は従業員の将来設計を支える重要な選択肢となっています。

退職金制度と確定拠出年金導入の背景

日本の企業では、長きにわたり従業員の退職給付制度として退職金が定着してきました。しかし経済環境の変化により、従来型の退職金制度だけでは十分な生活保障機能を維持できない状況が生まれました。

このような背景から、従業員自身による資産形成の仕組みとして、確定拠出年金を導入する企業が徐々に増加しています。個人の主体的な運用判断を通じて、より安定的な退職後の資金確保を目指す動きが広がっているのです。

確定拠出型年金の基本的な仕組み

確定拠出年金は、加入者が自身で運用商品を選択し、その運用結果に応じて将来の受取額が決まる年金制度です。

企業型では、毎月の掛金を企業が負担し、その資金を従業員が株式や債券などの金融商品で運用します。運用益は非課税で再投資され、60歳以降に年金または一時金として受け取ることができます。

運用商品の選択は加入者自身が行いますが、法令により元本確保型商品を含む3つ以上(簡易企業型年金においては2つ以上)の運用商品から選択できる環境を整備することが義務付けられています。また、運用に関する投資教育も企業に義務付けられており、従業員の投資判断をサポートする体制を整える必要があります。

確定拠出年金の運用は自己管理が原則となりますが、長期的な視点で適切な運用を行うことで、退職後の生活資金を効率的に確保できる制度となっています。

【企業型と個人型】2つの確定拠出型年金の違いとは?

確定拠出年金は、加入方法によって2つの種類があります。企業が運営主体となる「企業型確定拠出年金(企業型DC)」と、個人が自由に加入できる「個人型確定拠出年金(iDeCo)」です。

この2つの確定拠出年金は共に老後の資金形成を目的としていますが、実施主体、加入対象者、掛金の負担者、手数料の負担、拠出限度額、運用商品の選択方法などに違いがあります。

企業型では毎月の掛金を企業が負担し、従業員の福利厚生を充実させることができます。一方、個人型確定拠出年金(iDeCo)は個人が任意で加入し、掛金を全額自己負担する制度です。

両制度の詳しい違いは、以下の表でご確認ください。

| 特徴 | 企業型DC | iDeCo(個人型) |

| 実施主体 | 事業主 | 国民年金基金連合会 |

| 制度の目的 | 企業による退職年金制度の一環 | 個人による老後資金の形成 |

| 加入できる人 | 制度導入企業の従業員 | 国民年金の被保険者 |

| 掛金拠出者 | 事業主が負担 | 加入者本人が負担 |

| 手数料負担 | 事業主が負担(一部加入者負担の場合あり) | 加入者本人が負担 |

| 拠出限度額 | 55,000円(企業年金制度の有無で変動) | 月額12,000円~68,000円(職業や年金加入状況で変動) |

| 運用商品 | 企業が選定した商品 | 加入者が選択した金融機関の取扱商品 |

企業型の導入により、企業は毎月の掛金を損金算入でき、さらに社会保険料の負担も軽減できます。月額5.5万円(企業拠出のみの場合)を上限とする拠出は、従業員の満足度向上にもつながります。また、掛金は給与天引きで自動的に積み立てられるため、確実な資産形成が可能です。

確定拠出年金の受け取り方

確定拠出年金は、受給開始年齢に達したのち、加入者が自身のニーズに合わせて受け取り方を選択できる制度です。受け取り方には「一時金受給」「年金受給」、そして企業によっては「一時金と年金の併用受給」という3つの選択肢があります。

受給する際には、税制面での違いや生活設計上のメリット・デメリットを考慮しながら、最適な受け取り方を決める必要があります。

それぞれの受け取り方の特徴を詳しく見ていきましょう。

一時金で受け取る

確定拠出年金を一時金で受け取る方法は、積立金を一括で受け取ることができるため、まとまった資金需要に対応できるメリットがあります。

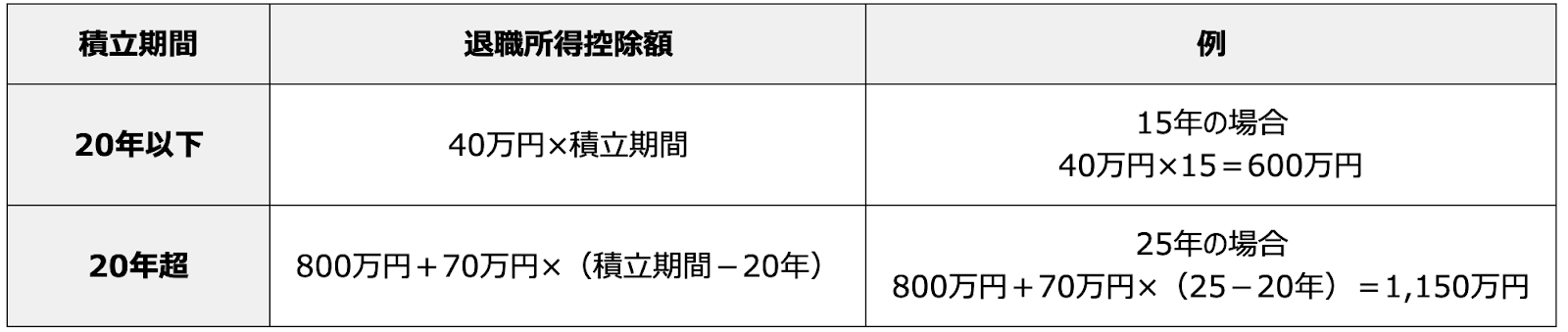

一時金で受け取る場合、退職所得控除が適用され、一定額までは非課税となります。これにより、税負担を抑えながら資金を確保することが可能です。

退職所得控除額は加入期間に応じて計算されます。控除額は勤続20年以下の場合、年40万円で計算され、20年を超える部分については年70万円が加算されます。この控除により、多くの場合、税負担を大幅に軽減できます。

参照:国税局

また、課税退職所得金額は以下の計算式で算出します。

- (収入金額(源泉徴収される前の金額)- 退職所得控除額) × 1/2

【所得税率の計算の表】

画像出典:No.2260 所得税の税率|国税庁

例えば、30年加入して1,500万円を一時金で受け取る場合、退職所得控除額は1,500万円(800万円+70万円×10年)です。この場合、控除額が受取額と同額となるため、実質的に非課税となります。

次に、30年加入して2,000万円を一時金で受け取る場合の税額計算例を見てみましょう。先ほど同様、退職所得控除額は1,500万円(800万円+70万円×10年)です。残りの500万円に対して、2分の1の金額である250万円が課税対象額となり、これに所得税が課されます。

- 所得税額:250万円×10%-97,500円=152,500円

一時金で受け取る際は、住宅ローンの返済など大きな支出に対応できる一方で、運用や支出の管理を自己責任で行う必要があるため、計画的な資金管理が求められます。

年金形式で受け取る

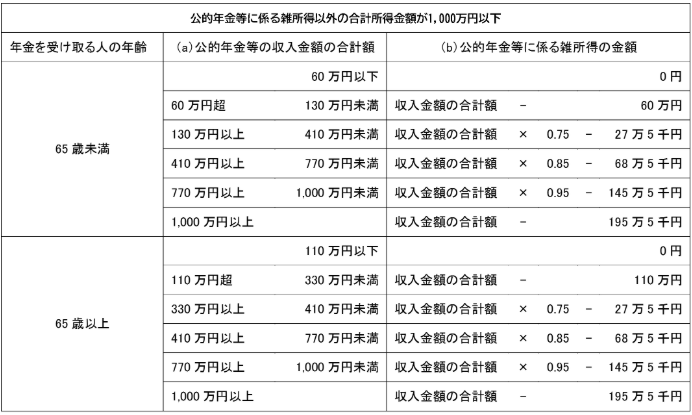

確定拠出年金を年金形式で受け取る場合、5年以上20年以下の期間、定期的な収入を確保することができます。年金として受け取る場合は公的年金等控除が適用され、一時金での受け取りと比べて税負担を平準化できる場合があります。

【公的年金等に係る雑所得の計算の表】

例えば、65歳以上で公的年金等の収入が110万円以下であれば、年金収入は非課税となります。また、公的年金等の収入が400万円以下で、年金以外の所得が20万円以下の場合は、原則として確定申告は不要です。

ただし、年金形式で受け取る場合の注意点として、老齢基礎年金や老齢厚生年金と確定拠出年金が合算されて公的年金等控除が適用される点が挙げられます。そのため、予想以上に課税対象額が大きくなる可能性があります。また、他の所得と合算して総合課税の対象となるため、累進課税制度により税率が上がってしまうことも考慮が必要です。

一時金と年金を併用する

一時金と年金をバランス良く組み合わせることで、より柔軟な資金計画を立てられます。退職所得控除の範囲内で一時金を受け取り、超過分を年金として受給すると、税制上のメリットを最大限に活用できる可能性があります。

最適な受給方法を決定するには、複数のパターンでシミュレーションすることをおすすめします。手取り額の違いや税負担の変化、将来の生活設計など、さまざまな要素を考慮に入れて総合的に判断することで、より良い選択が可能となります。

退職金と確定拠出型年金の違いとは?

退職金制度は会社主導で運営される一方、確定拠出年金は加入者自身が主体となり運用する制度です。近年の雇用環境の変化に対応し、個人の意思決定を重視した確定拠出年金への関心が高まっています。

退職金が会社の方針に依存する制度であるのに対し、確定拠出年金は個人の裁量が大きく、長期的な資産形成の手段として柔軟性が高い特徴があります。

| 比較項目 | 退職金 | 確定拠出年金 |

| 掛金(資金形成) | 企業が資金を積み立てる | 企業または個人、あるいは双方で掛金を拠出 |

| 倒産リスクへの対応 | 社内積立方式の場合、資産保全が不確実 | 個人専用口座での管理により資産が保全される |

| 資金運用の方法 | 社外積立の場合、企業が投資方針を設定 | 加入者本人が運用方針と投資商品を選択可能 |

| 転職時の資産継続性 | 在籍期間で給付額が変動し、短期勤務では受給額が減少する可能性あり | 積立資産を次の勤務先へ移管可能(継続性あり) |

| 受給額の算出方法 | 企業の規定により事前に設定された金額 | 積立金額と投資成果の総額で決定 |

| 受け取るタイミング | 退職時に一括で受給 | 原則60歳以降に年金または一時金で受給 |

| 税務上の取り扱い | 退職所得控除を適用して課税 | • 掛金は所得控除の対象 • 運用益は非課税 • 受給形態により退職所得控除または公的年金等控除を適用 |

確定拠出年金は、個人の資産形成や運用の自由度が高く、転職時の資産継続性も優れています。一方、退職金は企業が主導で管理し、退職時に一括で受け取るという特徴があります。

税務上の取り扱いも異なるため、それぞれの制度の特性を理解し、適切な選択をすることが重要です。

確定拠出年金と退職金どちらが得?

老後の経済的安定を支える重要な制度として、確定拠出年金と退職金にはそれぞれの特長があります。自身の将来設計に合わせて、制度の特徴を理解したうえで選択することが大切です。

確定拠出年金では加入者自身が運用方法を選択し、その成果が将来の受給額に直接反映されます。従業員は投資知識や市場変動のリスク管理が必要となりますが、企業による投資教育のサポートが受けられます。また、低リスク商品も選択肢として用意されているため、長期運用の観点では安定性を確保できます。

退職金は勤続年数と給与をベースに算出され、受給額の予測が立てやすい特徴があります。リスク回避志向の方に適していますが、企業経営の状況によって給付額が変更される可能性も考慮する必要があります。

制度の選択は、個人の資産形成の方針や長期的なキャリアプランに応じて判断することが望ましいでしょう。

退職金がもらえないケースとは?

退職金の支給条件は企業によって大きく異なり、特定の条件を満たさない場合や制度自体がない場合には受給できません。近年では、経営効率化や人材の流動化にともない、退職金制度を持たない企業や支給条件を厳格化する企業もあります。

具体的にどのようなケースで退職金が支給されないのか、詳しく見ていきましょう。

勤続年数が短い

退職金を受け取るためには、企業が定める最低勤続年数の条件を満たす必要があります。厚生労働省の調査によると、多くの企業が「3年以上4年未満」を基準としています。

また、勤続年数に応じて支給額が段階的に増える仕組みを採用している企業が多く、短期間での退職は大幅な減額につながります。

退職を検討している場合は、現在の勤続年数と企業の退職金規定を照らし合わせ、受給資格を得られる時期を正確に把握することが大切です。早めの確認により、退職のタイミングを適切に選択できます。

退職金制度がない

退職金制度は企業の任意制度であり、すべての会社で導入されているわけではありません。令和5年の就労条件総合調査によれば、約4分の1の企業には退職給付制度が存在しないことが分かっています。

また、近年では従来型の退職金制度から確定拠出年金への移行が進んでいます。厚生労働省による令和5年の調査では、企業の31%が退職年金制度を導入しており、この数字は平成30年と比べて4.3ポイント上昇しています。

さらに、退職年金制度を導入している企業の中でも、企業型確定拠出年金制度を採用している割合は50.3%を占めます。従業員の資産形成支援と企業の管理の効率化を同時に実現できる企業型確定拠出年金制度は、今後も普及が見込まれます。

出典:厚生労働省「令和5年就労条件総合調査」退職給付(一時金・年金)制度 P.13

退職金・確定拠出年金があるかを調べる方法

退職金と確定拠出年金は、老後の生活基盤を支える柱となります。しかし、多くの方が制度の詳細を十分に把握していないのが現状です。

退職金制度や確定拠出年金の有無は、入社前と入社後で確認する方法が異なります。

入社前の確認方法としては、求人票の福利厚生欄を確認することが最も一般的です。ハローワークや民間の求人サイトでは、制度の有無が明記されています。ただし、求人票の情報は概要レベルにとどまることが多いため、面接時に人事担当者への確認をおすすめします。

入社後は、就業規則や退職金規程で正確な情報を確認できます。これらの規定には、支給条件や計算方法、支給時期など具体的な内容が明文化されています。就業規則の閲覧は従業員の権利として法律で保障されており、人事部門や上司に申し出ることで確認できます。

退職金のあり・なしで異なる確定拠出年金の活用方法

退職金の有無は、確定拠出年金の加入や受給方法を決める重要なポイントとなります。計画を立てる際には、老後の生活設計や税制メリットを十分に考慮することが欠かせません。

それでは、それぞれの状況に応じた最適な活用方法を見ていきましょう。

退職金がなく確定拠出型年金だけの場合

退職金制度がない場合、確定拠出年金は退職後の生活資金を確保する柱となるため、早期からの加入と計画的な運用が極めて重要です。特に若いうちからの加入により、複利効果による資産成長と税制優遇の恩恵を最大限に受けられます。

例えば、25歳から月額2万円を35年間積み立て年率3%で運用した場合、60歳時点で約1,483万円の資産形成が可能となります。企業型では、事業主負担に加えて従業員拠出(マッチング拠出)を併用することで、資産形成をさらに加速できます。

受給方法としては、退職金の代わりとしての一時金での受け取りが、選択肢の1つとなります。長期の加入期間による退職所得控除を活用できるため、税負担を抑えながらまとまった資金を確保することが可能です。

退職金と確定拠出型年金を両方もらえる場合

退職金と確定拠出型年金を併用できる場合、両者の特性を活かした計画を立てましょう。まず、退職金の支給見込額を正確に把握することが重要です。退職金の金額が、確定拠出年金の運用方針や受給方法を決める重要な判断材料となります。

受給方法については、同時期の受給と異なる年での受給で税制上の取り扱いが変わります。一時金として同時受給の場合は退職所得として合算計算され、退職所得控除の範囲内であれば税制上有利になります。

一方、高額の退職金が見込まれる場合は、確定拠出年金を年金形式で受け取り公的年金等控除を活用する方法も検討できます。

退職金を安定的な基礎資産とみなすことで、確定拠出年金ではより積極的な運用方針を採用でき、総合的な資産形成が可能となります。

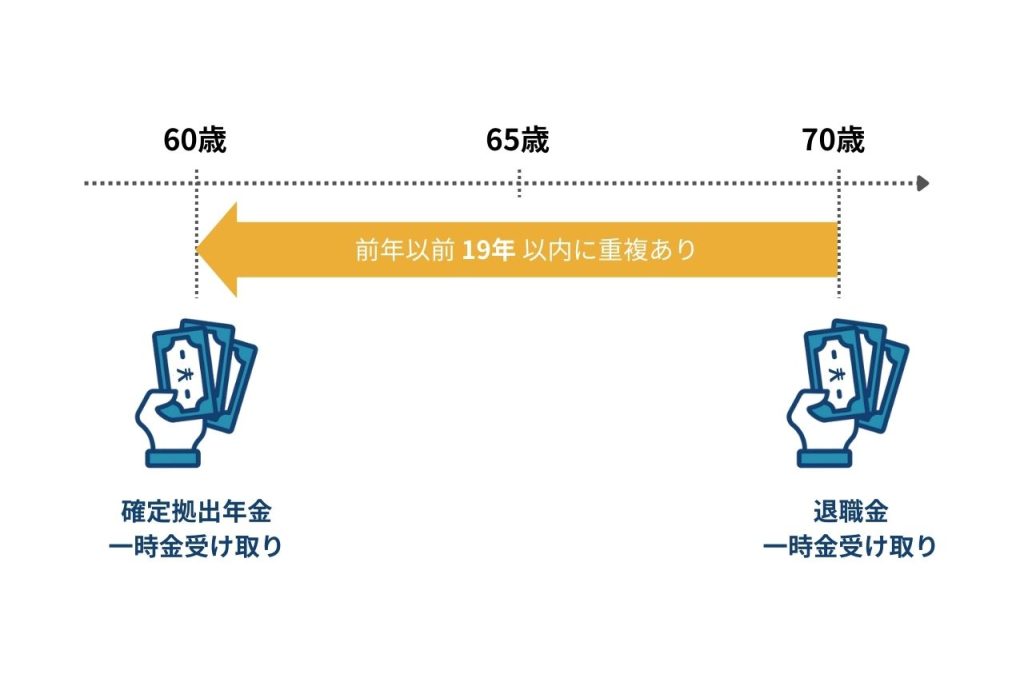

退職金と確定拠出年金を別々の年に受け取った場合の注意点

退職金と確定拠出年金の一時金を別々の年に受け取る場合、受け取る順序と時期によって税制上の取り扱いが異なります。受け取る順序によって適用されるルールを正しく理解し、最適な受給計画を立てることが重要です。

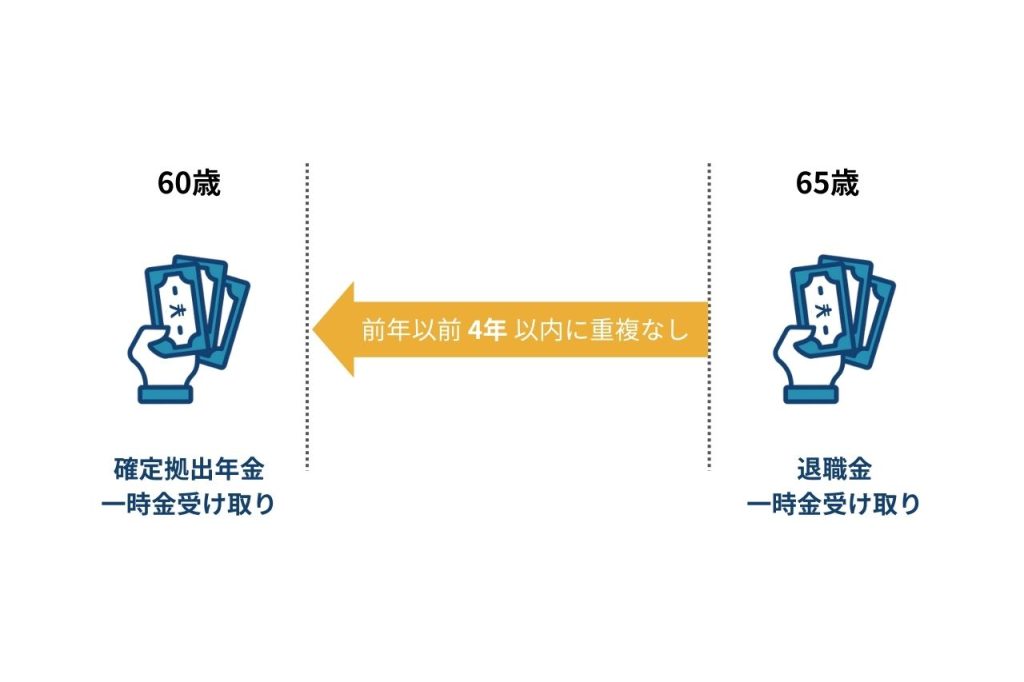

確定拠出年金の一時金を先に受け取る場合は、5年以上空けて退職金を受け取ることで、退職所得は別々に計算されます。4年以内だと合算計算となるため、受給時期の選択には注意が必要です。

一方、退職金を先に受け取る場合、その後19年以内に確定拠出年金を一時金で受け取ると、退職所得として合算して計算されます(19年ルール)。例えば、確定拠出年金は75歳まで受け取りを延期できるため、55歳より前に退職金を受け取り、75歳で一時金を受け取れば、20年超となり別々の所得計算となります。

以上のことから、税制面での不利益を避けるためにも、退職金と確定拠出年金の受取時期は慎重に検討する必要があります。

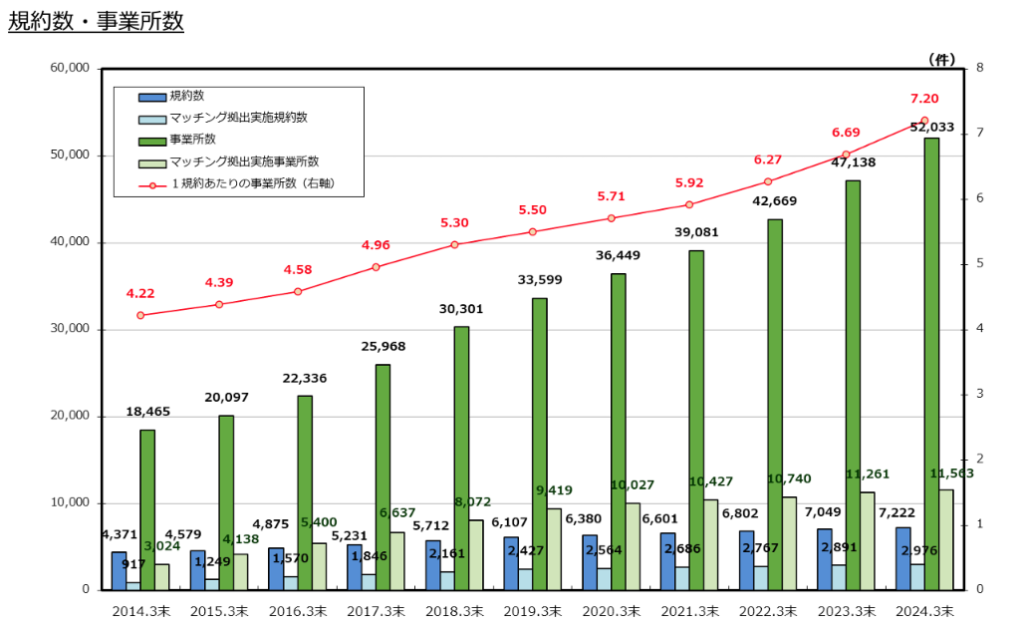

企業が確定拠出年金を導入するメリット

画像出典:確定拠出年金統計資料(2024年3月末)|厚生労働省

企業型確定拠出年金の導入企業数は、従業員のニーズと企業経営の両面からのメリットにより、年々増加傾向となっています。従来の退職金制度と比べて、運用の自由度が高く、企業の財務負担も軽減できることが特徴です。また、人材獲得競争が激化する中、福利厚生の充実を図る手段としても注目されています。

確定拠出年金制度導入により生まれるメリットについて、詳しく見ていきましょう。

従業員満足度を高められる

企業型確定拠出年金は、従業員が自身の資産形成に主体的に関わることができる制度です。運用方法を自由に選択できる点に加え、年金資産が従業員ごとに明確に把握できるため、個人のライフプランが立てやすいことも特徴です。

また、税制面でも大きな優遇措置があり、毎月の掛金は所得税の対象外となり、運用益にも課税されません。

企業は投資教育を通じて従業員の金融リテラシーを高める機会を提供でき、これが従業員の成長支援にもつながります。

このように、確定拠出年金は従業員の将来設計を総合的に支援する制度です。企業の人材育成・定着に対する積極的な姿勢を示すことで、従業員満足度の向上に大きく貢献します。

リスクとコストを軽減できる

確定拠出年金を導入することで、企業は退職給付債務の変動リスクを抑制し、財務の健全性を高められます。従来の退職金制度と異なり、退職給付債務の対象とならないため、債務計算が不要となり、バランスシートにおける債務の変動リスクの軽減が可能です。

また、掛金は毎月定額で外部に積み立てられるため、将来の退職金支払いに対する資金繰りの不安が解消されます。さらに、企業が負担する拠出金は全額が損金算入の対象となるため、税務上のメリットも得られます。

このように、確定拠出年金は企業の財務負担を軽減しながら、退職給付制度としての機能を備えています。特に中小企業にとっては、財務面での予測可能性が高まり、経営の安定性を高める効果が期待できるでしょう。

多様な働き方に対応できる

確定拠出年金は、多様化する雇用形態にも柔軟に対応できます。

転職時には資産を持ち運べるポータビリティが確保されているため、キャリアの選択肢を制限することなく、従業員の働き方の自由度を高められます。

また、パートタイム労働者も一定の要件を満たせば制度に加入でき、正社員と同様の資産形成機会を得ることも可能です。

労働市場の流動化が進む中、確定拠出年金は現代の多様な働き方に適応した制度として、その必要性を増しています。

退職金の代わりとなる確定拠出年金で、選ばれる企業を目指そう

確定拠出年金は、従来の退職金制度に代わる新しい企業年金制度として、今後さらなる普及が見込まれています。企業にとっては財務負担の軽減とリスク管理が可能となり、従業員にとっては自律的な資産形成の機会となります。

制度導入を検討されている企業様は、導入実績が豊富な株式会社マウンティンにご相談ください。確定拠出年金制度の設計から従業員への投資教育まで、一貫したサポート体制を整えています。

株式会社マウンティンでは、企業型確定拠出年金(企業型DC)の導入から運用まで、ワンストップでサポート!

700社以上*の企業様の導入を成功に導いた実績があり、税理士や社会保険労務士、CFPなどの専門家が在籍するグループの強みを活かし、貴社の課題に最適な支援を提供いたします。*2024年12月時点

【このような方へおすすめ】

・税負担を減らしたい

・社会保険料を減らしたい

・福利厚生を拡充したい

・退職金対策、資産形成をしたい など

まずは、お気軽に資料請求・お問い合わせください!

.png)