はぐくみ企業年金は、企業年金や退職金制度として使えます。本記事では、はぐくみ企業年金のメリット・デメリットについて、企業と従業員の両方の視点から解説します。

また、企業型確定拠出年金(企業型DC)および中小企業退職金共済(中退共)との比較も行い、類似する制度との違いを分かりやすくお伝えします。

企業の節税や経営者の退職金確保の観点も踏まえて、どの制度が自社に適しているのかを分かりやすく整理しているため、ぜひ最後までご覧ください。

1.はぐくみ企業年金の制度概要

はぐくみ企業年金は、給付型の企業年金基金です。2018年に発足し、加入者数は年々上昇傾向にあります。2023年12月時点での加入者数は52,035人、加入事業所数は1,863件にのぼります。

はぐくみ企業年金では、前払い退職金制度の仕組みを取り入れています。前払い退職金を掛金の原資に充てるため、企業側の掛金の負担を実質的に抑制可能です。

加入対象者には、はぐくみ企業年金に加入しない選択肢もあり、その場合には給与を従来通り受け取ることができます。

掛金は毎月1,000円から拠出可能で、上限額は月額給与の20%もしくは100万円までです。資産の運用は、基金が実施しています。具体的には、大手保険会社などによる資産運用が行われます。

2.【企業側】はぐくみ企業年金のメリット・デメリット

ここからは、企業側の視点で、はぐくみ企業年金に関するメリットとデメリットを解説します。メリット・デメリットを把握することで、はぐくみ企業年金が自社に合った制度かどうかをイメージできるようになります。

2-1.メリット

はぐくみ企業年金を企業側からみた際のメリットは、下記の5つです。

・業種業態を問わず、中小企業でも導入しやすい

・企業が掛金を負担しなくても良い

・企業が支払う社会保険料が減る

・経営者も加入できる

・採用力強化・離職率低下が期待できる

順に見ていきましょう。

①業種業態を問わず、中小企業でも導入しやすい

はぐくみ企業年金には以下の導入要件などがありますが、それらに合致していれば業種・業態を問わず導入できるため、中小企業でも比較的導入しやすい制度といえます。

はぐくみ企業年金の前提条件および導入・契約対象には主に以下のものがあります。

前提条件:継続的な制度の実施

導入・契約対象:厚生年金適用事業所

一方で、以下に合致する場合は導入できません。

●債務超過である場合

●公序良俗に反する企業

●「就業規則」「給与規程」「育児・介護休業規程」がない場合

●個人事業主の場合

●次のいずれかに該当する法人及び事業所である場合

・役員のみの法人

・役員が厚生年金に加入しておらず、厚生年金加入対象者が3名未満の法人

・設立1年未満の法人

・厚生年金適用年月日から1年を経過していない事業所

●風営法の規制対象である業種の場

引用:はぐくみ企業年金ナビ「はぐくみ企業年金の導入要件とは?(会社や事業所の条件など)」

加入対象者は、厚生年金の被保険者で70歳未満の方です。

②企業が掛金を負担しなくても良い

はぐくみ企業年金の場合、企業側には、従業員の退職金を積み立てるための掛金の負担はありません。従業員が将来受け取る給与を、前払い退職金の対象として掛金の原資にするため、企業側の負担を抑えることができます。

③企業が支払う社会保険料が減る

はぐくみ企業年金では、企業が負担する社会保険料を減らすことができます。掛金の原資としている前払い退職金が給与から差し引かれ、従業員の手取りが少なくなるためです。

④経営者も加入できる

はぐくみ企業年金には、経営者や役員も加入できます。はぐくみ企業年金は比較的安全性の高い資産運用を行っているため、経営者や役員の退職金準備として適しています。

一般的に役員は、収入にゆとりがあると考えられるため、はぐくみ企業年金への搬出額を多く用意でき利用しやすいでしょう。

一方、住宅ローンの返済などで収入状況に余裕のない方は、はぐくみ企業年金に加入しない選択肢もあります。

⑤採用力強化・離職率低下が期待できる

優秀な人材を獲得したい場合には、退職金制度や福利厚生面で他社より優れていることが重要です。

また、退職金や福利厚生面での充実度は、現従業員のモチベーションアップにもなり、離職率低下に期待が持てます。

このような観点から、はぐくみ企業年金には、採用力強化や離職率低下も期待できます。

2-2.デメリット

はぐくみ企業年金を企業側から見た際のデメリットは、下記の3つです。

・給付時の積立不足分を企業が補てん

・従業員の理解が必要

・制度導入費と事務費が必要

順に見ていきましょう。

①給付時の積立不足分を企業が補てん

はぐくみ企業年金では、加入者の掛金の元本が保証されています。給付時に掛金の積立不足が生じた場合は、企業が加入者に代わって不足分を補てんする必要があります。

はぐくみ企業年金では、大手生命保険会社などが資産を運用していますが、元本割れのリスクはゼロではなく、積立不足分を補てんしなければならない場合がある点には注意しましょう。

②従業員の理解が必要

積立により現状の給与が減ることに対し、抵抗感のある従業員もいるでしょう。はぐくみ企業年金の場合には、従業員の掛金負担により企業サイドの負担を抑えることができます。

そのため、従業員に対して制度に関する丁寧な説明を行う必要があります。従業員は、はぐくみ企業年金へ加入しない選択も可能です。

③制度導入費として事務費が必要

はぐくみ企業年金では、初期の制度導入費が最低30万円かかります。厚生年金被保険者数に応じて増加します。

また、毎月の事務費として、1名あたり410円〜490円が必要です。事務費の月額は、加入者数に応じて異なります。

厚生年金被保険者である加入者数が50人の場合の事務費は、294,000円(年額)必要です。

【計算例】

50名 × 490円 × 12カ月 = 294,000円(年額)

3.【従業員側】はぐくみ企業年金のメリット・デメリット

ここからは、従業員側の視点で、はぐくみ企業年金に関するメリットとデメリットを解説します。

はぐくみ企業年金を導入するためには、従業員の理解も必要になります。そのため、従業員側のメリット・デメリットも確認しておきましょう。

3-1.メリット

はぐくみ企業年金を従業員側から見た際のメリットは、下記の7つです。

・元本が保証される

・運用の手間がかからない

・掛け金は1,000円から給与の20%まで

・税負担を軽減できる

・退職時・休職時・介護休業時にも受給できる

・非正規雇用者も加入できる

・中退共・企業型確定拠出年金・iDeCoなどと併用できる

詳しく見ていきましょう。

①元本が保証される

元本が保証されることは、加入者にとって大きなメリットです。自身の退職金など老後資金に備えての掛金のため、安心して活用できます。

はぐくみ企業年金では、大手生命保険会社などが安全性の高い商品を運用しているため、運用リスクは低いといえます。

②運用の手間が小さい

はぐくみ企業年金では、国内の複数の大手生命保険会社などに資産運用を任せています。加入者自身は、運用に手間をかける必要はありません。そのため、手間をかけずに資産を運用したいと考える方に向いています。

③掛金は1,000円から給与の20%まで

掛金は1,000円から給与の最大20%までの間で設定できます。上限は100万円です。そのため、一人ひとりの従業員の考えや資産状況に合わせて柔軟に掛金を設定できます。

はぐくみ企業年金での掛金の変更時期は企業により異なる場合もありますが、原則として、1年に2回の設定・変更が可能です。

④税負担を軽減できる

従業員には、税制面でのメリットが2つあります。

・社会保険料の負担軽減

・受給時の税金の優遇

掛金を拠出することで、自身の手取り額が減少します。ただし一定の減少幅があれば、社会保険料の負担が軽減されます。

また、退職金の税制優遇措置として退職所得控除を受けることができます。

⑤退職時・休職時・介護休業時にも受給できる

はぐくみ企業年金の特徴の1つとして、積立金の受け取りは老後の退職時だけでなく、休職時や介護休業時にも受給が可能です。

若い世代でも出産時などで受給することが可能となります。また、加入期間が1カ月以上であれば、積立額の全額を受け取ることができます。

⑥非正規雇用者も加入できる

はぐくみ企業年金は、従業員であれば正社員に限らず非正規雇用者も加入できる制度です。

加入対象者は厚生年金の被保険者であれば、正規・非正規を問いません。

パートやアルバイトなど、雇用形態にかかわらず70歳未満の方であれば利用することができます。

⑦中退共・企業型確定拠出年金・iDeCoなどと併用できる

はぐくみ企業年金は、下記の制度との併用も可能です。

・中小企業退職金共済(中退共)

・企業型確定拠出年金(企業型DC)

・個人型確定拠出年金(iDeCo)

原則として、加入している個人型年金への影響はありません。ただし、企業型確定拠出年金(DC)や個人型確定拠出年金(iDeCo)を利用している場合には、掛金の限度額に影響するので注意しましょう。

3-2.デメリット

はぐくみ企業年金を従業員側から見た際のデメリットは、下記の2つです。

・社会保障給付が少なくなる恐れがあること

・運用実績が少ないこと

・運用益が少ないこと

詳しく見ていきましょう。

①社会保障給付が少なくなる恐れがある

はぐくみ企業年金は、従業員の社会保険料負担を軽減します。一方、毎月納める社会保険料が低くなるため、社会保険から将来受け取ることができる給付も減ります。

具体的には、雇用保険の失業給付や厚生年金の老齢給付に影響が出ます。

②運用実績と運用益が少ない

運用開始が2018年であり、今後実績を積み重ねていく可能性はありますが、まだ運用実績は少ないです。

また、個人によって受け取り方は異なりますが、運用益がそれほど高くない点もデメリットといえるでしょう。運用資産の多くが、安全性の高い運用商品であるためです。

はぐくみ企業年金の運用利回りは低いため、退職金などのまとまった資産を形成する観点では企業型確定拠出年金(企業型DC)の方が有利といえるでしょう。

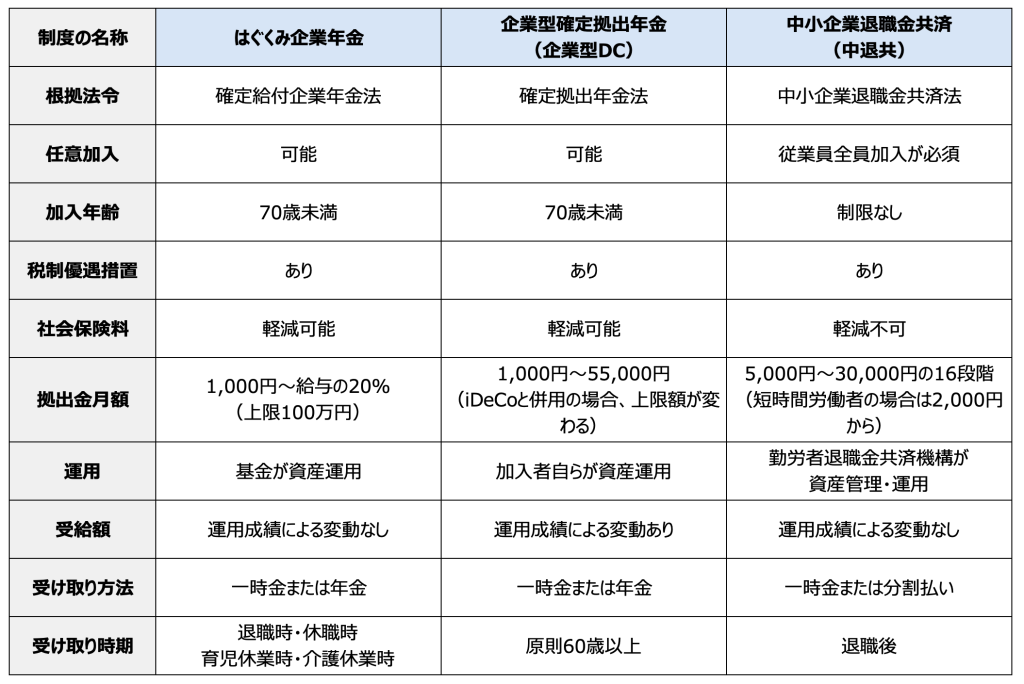

4.企業型確定拠出年金および中退共との違い

はぐくみ企業年金の制度をより詳しく理解するためには、企業型確定拠出年金(企業型DC)および中小企業退職金共済(中退共)との違いを把握するとよいでしょう。

違いを表にまとめたので、確認してみてください。

3つの制度には、多くの違いが見られます。節税効果などが異なるため、自社に適しているものを選択する必要があるでしょう。

5.まとめ

はぐくみ企業年金が自社に合った制度かどうかを知るためには、企業と従業員の両方の視点からメリットとデメリットを理解することが大切です。

また、はぐくみ企業年金は比較的安全性の高い資産運用を行う制度ですが、運用利回りが非常に低いため、退職金などのまとまった資産の形成には不向きな側面もあります。

特に、資産形成を重視する経営者の方には、企業型確定拠出年金(企業型DC)がおすすめです。企業型確定拠出年金(企業型DC)は、従業員の皆さまの資産形成にもつながり、退職金制度としても有効な制度です。

制度を導入する目的を改めて整理し、自社に合ったものを選びましょう。当社マウンティンは、企業型確定拠出年金の導入から運用までトータルサポートしています。

「自社に適した節税方法・退職金などの資産形成の方法を知りたい」というご希望があれば、500社を超える企業に企業型確定拠出年金の導入支援実績がある当社まで、ぜひお気軽にお問い合わせください。

節税効果など事前シミュレーションはもちろん、貴社にあわせた最適なサポートを実施いたします。

.png)