法人契約する生命保険は、節税の代表的な手段です。本記事では法人契約の生命保険による、節税効果とメリット・デメリットを解説します。

法人の生命保険の2つの種類を解説したうえで、節税効果が減少傾向にある背景をお伝えします。生命保険のメリットとデメリットも詳しく解説するため、自社に合った節税方法かどうかが分かります。

高い節税効果が期待できる企業型確定拠出年金の制度も紹介しているので、ぜひ最後までご覧ください。

1.法人保険とは

法人保険とは、法人が契約者となる生命保険などを指します。法人保険の種類は、企業の経営者や役員が被保険者となる生命保険・損害保険・第三分野の保険などです。法人向けに限らず、個人向けの保険を法人名義で契約するケースもあります。

以下では、法人保険の代表的な3つの種類を解説します。

1-1.①生命保険

生命保険は、経営者や従業員の死亡リスクに備える保険です。

個人の生命保険と同様に貯蓄性のある商品もあり、定期保険から収入保障保険など多くの種類があります。長期間にわたって勤務した経営者や従業員への退職金の準備に使うことができ、福利厚生に活用できるものもあります。

生命保険は、保険会社や商品により様々なものがあるため、自社に合ったものを選ぶことが大切です。

1-2.②損害保険

損害保険は、法人が事業を実施する上で生じる偶発的なリスクに備えるために加入する保険です。リスクを例示すると、地震などの災害や交通事故、盗難などで営業不可能となる場合です。

また、自社の責任により第三者に損害を与えた際の賠償も含まれます。これらのリスクの発生は予期することが難しいものの、損害保険の加入でカバーが可能です。

損害保険の種類には、火災保険・地震保険・施設賠償責任保険・PL保険(生産物賠償責任保険)などがあります。

1-3.③第三分野の保険

第三分野の保険とは、上記の生命保険(第一分野)と損害保険(第二分野)の中間的な位置付けの、どちらにもあてはまらない保険のことです。

第一分野は生命保険会社、第二分野は損害保険会社、第三分野は生命保険会社と損害保険会社の双方が取り扱えます。

第三分野の保険の種類には、傷害保険・医療保険・がん保険などがあります。経営者や従業員の病気、けがなどに備えるもので、介護保険も第三分野の保険の対象です。

2.法人契約生命保険の節税効果は減小傾向

「法人保険に加入することで法人税の節約ができる」と思う方も多いのではないでしょうか。

現在では、節税効果は減少傾向にあります。2019年6月に法人契約の生命保険における経費処理のルール改正が行われたためです。

2-1.法人契約生命保険で節税できるとされた背景

法人保険に節税効果があるといわれるのは、保険料の一部あるいは全額を損金に算入できるためです。定期保険や第三分野の保険などの法人保険に加入して、節税していた方も多いのではないでしょうか。

保険料の全額を損金算入可能な法人保険に加入していれば、節税対策になります。

また、法人保険の解約時に受け取る解約返戻金は、課税対象です。これまでは、解約返戻率が高いタイミングを見て解約したうえで、役員などへの退職金支給額を損金計上し、節税効果を得ていました。

2-2.法人契約生命保険の経理処理ルール改正

2019年6月にルール改正が行われ、定期保険や第三分野の保険の経費処理ルールが変更されました。法人保険の募集などが、節税目的に偏ったためです。生命保険の損金算入の割合に制限が設けられ、実質的に損金算入できる金額は減少しました。

改正前、高い解約返戻率で貯蓄性も備えた保険を用いて、損金に算入可能な点で課税時期を先送りするような保険の活用が行われていたのです。保険本来の目的とかけ離れたために、ルールの改正が行われました。

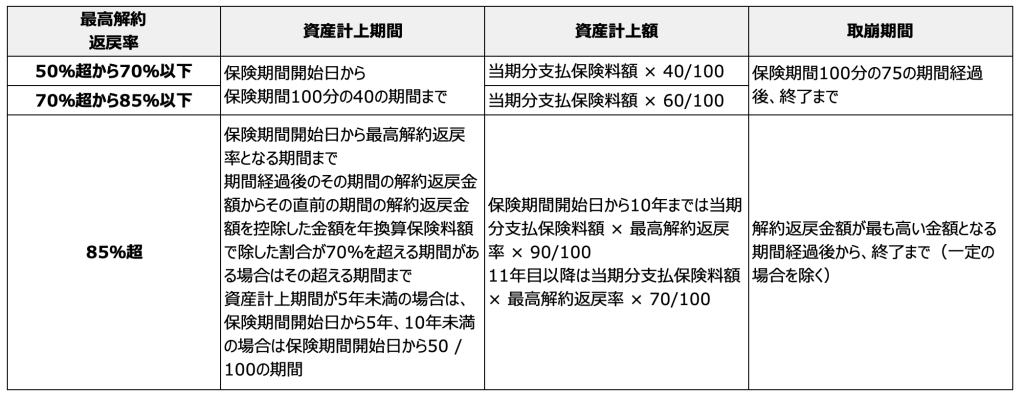

改正後は、次の表のように損金算入額に制限が設けられました。

このようなルール改正により、これまでは損金に算入できた金額の一部を資産計上することになりました。そのため、法人契約の生命保険を利用した節税効果が低くなりました。

3.生命保険は法人が抱える4つのリスクに備える

上述の通り大きな節税効果を期待できなくなったため、法人保険は、次の4つのリスクに備える側面が強くなったと考えられます。

・事業活動が悪化するリスク

・役員の退職金原資確保が高額なリスク

・事業承継で相続税が高額になるリスク

・従業員に万が一の事態が発生したときのリスク

どのような目的で法人保険に加入すべきかを知るためには、法人保険のメリットとデメリットを整理する必要があります。

3-1.法人契約の生命保険のメリット

ルール改正前に行われていた、解約返戻率が高いタイミングを見て解約するような短期的な節税効果が見込めなくなりました。ただし、法人契約の生命保険には保険契約期間の経過に伴い、損金に算入可能な割合が増加するものが多くあります。

以下に、法人契約の生命保険の3つのメリットを整理しました。

①法人経営者の万一に備え生命保険でカバー

法人経営者の突然の病気やけがといった万一の事態に備えておける点はメリットです。このような場合には、事業資金の不足や経営状況が著しく悪化する可能性があります。

法人保険の生命保険に加入することで、上記のリスクをカバーできるでしょう。

また、損害保険に加入している場合には、災害に見舞われるケースや自社の責任で損害賠償責任が問われたケースで保険対応できるものがあり、損失を抑えられます。

②法人事業承継や相続対策に生命保険を活用

法人の事業承継や相続対策として、生命保険の活用ができる点もメリットです。法人の後継者は、自社の事業用資産や株式を引き継ぐと、相続税や贈与税がかかる場合があります。

経営者の存命中の事業承継のケースでは、法人保険の解約によって解約返戻金を納税資金に充てることが可能です。

経営者の死亡後の事業承継のケースでは、法人保険の生命保険金を法人が受け取ります。法人から、遺族の後継者に支払われる死亡退職金が相続税の課税対象です。死亡退職金を納税資金に充てるのも1つの方法といえます。

自社株式を引き継ぐ場合には、自社株評価の抑制が事業承継をスムーズに行うことにつながるでしょう。

③法人経営者の退職金を生命保険活用で積立

法人保険の活用方法として、法人経営者の不測の事態に備えつつ経営者の退職金を積み立てられる点もメリットです。

経営者が存命中に退職するケースでは、法人契約の生命保険金を解約し会社に解約返戻金が支払われるため、退職金に充てることが可能です。

経営者が死亡したケースでは、法人契約の生命保険から死亡保険金が会社に支払われるため、その保険金を死亡退職金に充てることができます。

3-2.法人契約生命保険のデメリット

一方で、法人契約の生命保険にもデメリットがあります。いずれも生命保険料の負担により生じるデメリットです。以下で詳細を確認してみてください。

①生命保険料負担で法人キャッシュ・フロー悪化の可能性

生命保険料を長期にわたって毎月負担するため、法人のキャッシュフローが悪化する可能性がある点はデメリットです。個人でも、保険料の負担が家計に影響する点で同じことがいえます。

業績が好調であれば問題ありませんが、著しい業績悪化で資金繰りが悪くなれば生命保険料の支払いがキャッシュフローを悪化させてしまう可能性があるので注意しましょう。

②解約返戻金が払込生命保険料より少ないケースも発生

法人契約の生命保険に加入しているデメリットには、解約するタイミングによっては、解約返戻金がこれまで支払い続けた生命保険料の総額より少なくなるケースも考えられます。

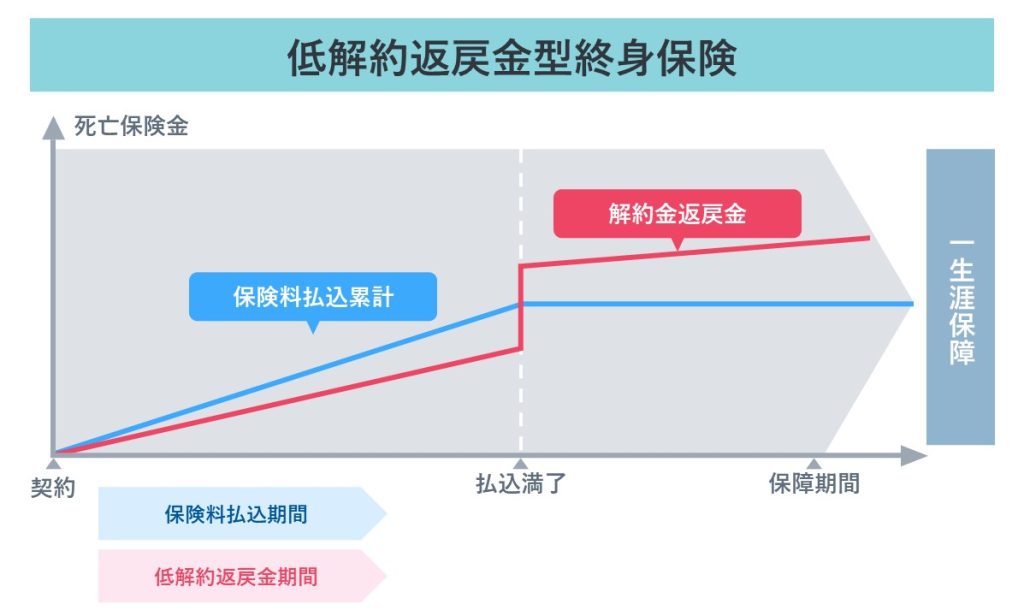

貯蓄型の生命保険の場合、解約すると解約返戻金を受け取れるものが多くありますが、解約する時期によって返戻率が異なります。

原則として、契約当初から解約時までの契約期間が長いほど解約返戻率は高くなるものの、解約するタイミングには注意しなければなりません。

4.経営者の資産形成には企業型確定拠出年金も選択肢の1つ

ここまでメリットとデメリットを解説しましたが、現在において、法人契約の生命保険は必ずしも節税効果が高い手段ではありません。

経営者の資産形成に活用でき、節税効果も高い手段として、企業型確定拠出年金があります。以下では、企業型確定拠出年金の概要・メリット・利用する際の留意点を解説します。

4-1.企業型確定拠出年金の概要

企業型確定拠出年金は、企業が従業員ごとに毎月の掛金を積み立て(拠出し)て、従業員が自ら年金資産を運用する制度です。

企業型DCと呼ばれることも多く、年金制度のうち毎月の拠出額が決まっており、将来受け取れる年金額は運用成績により変動します。企業型確定拠出年金には、役員も加入できます。そのため、経営者の資産形成にもつながります。

4-2.企業型確定拠出年金のメリット

企業型確定拠出年金には、税制面でのメリットも含めて以下の通りさまざまなメリットがあります。

■資産形成

・従業員向けに退職金や老後資金を準備できる

・役員も加入でき、資産形成ができる

■税制優遇措置

・加入者は税制優遇措置(掛金拠出時、運用時、受給時)を受けられる

・社会保険料の負担を減らせる

■企業側の手間がかからない

・企業側に資産運用の手間と責任が発生しない

・退職給付債務が発生しないため、会計がシンプルでわかりやすい

企業型確定拠出年金を利用すれば、役員の資産形成にもつながり、企業としての運用への負担がほぼ発生しない点は大きなメリットといえます。

4-3.企業型確定拠出年金を利用する際の留意点

一方で、企業型確定拠出年金を利用する際には以下のような注意点もあります。

・初期費用と制度運営コストがかかる

・60歳まで引き出しすることができない

・元本割れのリスクがある

初期費用などのコストがかかるものの、社会保険料の軽減効果があるため中長期的には経済的にもメリットがあります。

また、加入中にやむを得ずまとまった金額が必要となり解約したい場合は、複数の条件を満たさなければならない点はデメリットです。

ただし、60歳未満でも政令で規定する障害状態になった場合には「障害給付金」を受け取れるようなケースがあります。

運用にあたっては従業員自身で行う必要があるためリスクを伴うものの、事前に投資教育することで給付額を大きく増やせる可能性もあるでしょう。専門家を活用して企業型確定拠出年金を導入し、役員や従業員に対する投資教育を実施するのがおすすめです。

5.まとめ

本記事では、法人契約の生命保険による節税効果がルール改正によって減少傾向にあることと、生命保険でのメリット・デメリットを解説しました。

また、役員の資産形成につながり、高い節税効果が期待できる制度として、企業型確定拠出年金も紹介しました。

本業が忙しい中で、経営者や担当者が自社に合う適切な節税対策を実施するのは難しいものです。まずは、専門家によるシミュレーションを活用し、制度導入後の具体的な節税効果を確認してみましょう。

「自社が制度を利用した場合の節税効果が知りたい」というご希望があれば、500社を超える企業に企業型確定拠出年金の導入支援実績がある当社まで、ぜひお気軽にお問い合わせください。