「経営者の退職金を準備するにはどの方法がいいのだろう」とお悩みではありませんか。

本記事では、経営者の2種類の退職金並びに退職金を準備する8つの方法を解説します。それぞれの方法の特徴を分かりやすく解説しているため、記事を読むと、自社に合った経営者の退職金の準備方法が分かるようになります。

役員の資産形成につながり、節税効果も高い企業型確定拠出年金についても紹介しているので、ぜひ最後までご覧ください。

1.2種類の役員退職金

役員退職金は、法人が役員に支給する退職金をいいます。役員退職金の種類は以下の2つです。

・退職慰労金

・死亡退職金

それぞれの内容は下記の通りです。本記事では断りのない限り、主に退職慰労金について記載しています。

1-1.退職慰労金

退職慰労金は、取締役や監査役などの役員退任の際に支払われる退職金のことです。退職慰労金の金額は、勤続年数や企業への功績に応じて計算されます。

一般の従業員であれば就業規則の退職金規定にもとづき退職金が支給されますが、役員退職金を支給するためには、定款に定めるか株主総会での決議が必要です。

退職慰労金は損金に算入可能なため、節税につながります。

1-2.死亡退職金

死亡退職金は、遺族の生活保障や相続税の支払いなどを想定した制度です。死亡退職の場合には、死亡日が退職日です。

死亡退職金の支給手続きは、定款に定めるか株主総会の決議によって支給額・支給時期・支給方法が決まり、通常の生前に支払われる退職金と同様です。

法人が退職金を支払った事業年度で損金の額に算入することが認められています。

2.役員退職金の相場

エヌエヌ生命保険の「中小企業の退職金に関する調査」(2020年3月実施)によると、役員の退職金の平均支給額は下記の通りです。

・社長:約2,476万円

・取締役:約1,685万円

・監査役:約1,150万円

また、社長の役員退職金額ごとの分布についての調査結果も詳しく記載されています。

役員退職金の相場については、各企業の財務事情など多くの要素が影響します。あくまで参考としてご覧ください。

3.役員退職金の算出方法

役員退職金の主な算出方法には、功績倍率法があります。以下では、功績倍率法と功績倍率の目安について解説します。

3-1.功績倍率法

功績倍率法では、役員退職金を下記により算出します。

【計算式】

役員退職金 = 退任前の最終月額報酬 x 通算役員在任年数 x 功績倍率

功績倍率法は、退職時における月額報酬に役員としての通算在任年数と功績倍率を乗じる方法です。

功績倍率の目安については、以下で紹介します。

3-2.功績倍率の目安

功績倍率は、役員の会社への貢献度などが反映されます。一般的な功績倍率の目安は、2倍から3倍程度です。下記に功績倍率の目安の一例を示します。

・会長・社長:3.0倍

・専務:2.5倍

・常務:2.3倍

・取締役:2.0倍

・監査役:2.0倍

通常よりも功績倍率が高いと役員退職金も高くなり、税務上の検証などが必要になるでしょう。

4.役員退職金を準備する8つの方法

役員退職金を準備する方法を大別すると「制度を利用せずに準備する方法」と「制度を利用して準備する方法」の2つがあります。これを細分化すると、下表の8つの方法に分かれます。

以下では「制度を利用せずに準備する方法」から見ていきましょう。

4-1.制度を利用せずに準備する4つの方法

役員退職金を「制度を利用せずに準備する方法」は、主に下記の4つです。

(1)企業の現預金として準備

「制度を利用せずに準備する方法」の中で、現預金として退職金を準備するものは、退職金の原資の準備に関する確実性が高い方法です。金利上昇の局面では一定程度の利子が見込めますが、金利低下の局面では資金の増加につながりにくい方法といえます。

現預金の保有に対しては、特段の税務上の優遇措置がないため節税対策にはなりません。

(2)資産運用で準備

資産運用で役員退職金を準備することもできます。

自社独自での資産運用は役員退職金の準備としてはリスクが高く、信託銀行などのプロに運用を任せれば運用手数料がかかります。

投資信託などでの運用益に対しては、20.315%課税されます。例えば100万円の運用益が出た場合には、通常では203,150円の税金がかかります。

資産運用を考えるならば、後述する、運用での利益が非課税となる「確定拠出年金制度」も選択肢となるでしょう。

(3)遊休資産の売却で準備

遊休資産の売却で役員退職金を準備するのは、資産の有効利用という意味で合理的な手法です。遊休資産とは、事業用途で取得した固定資産のうち稼働を休止しているものです。

使用する予定がない遊休資産を放置しておくと、帳簿上には資産として残ります。

また、保管のためのスペースや維持費用などがかかりますが、処分すればそれらの負担から解放されます。税務上の観点では、遊休資産の売却により固定資産税がかからなくなり節税につながります。

遊休資産を保有している企業では、減価償却・減損処理・処分などの適切な会計処理が必要です。自社で対応できない場合には、税理士に相談すると良いでしょう。

(4)借り入れで準備

役員退職金を準備するときに、退職金の原資を金融機関からの借入金で対応するのはリスクが大きいです。

数千万円もの役員退職金を金融機関に頼ってしまうと企業には借入金が残ってしまいます。

役員退職金を借入金で対応すれば、後継者は借入金に加えその利息の返済をしなければならないため、企業にとってはリスクが高いといえるでしょう。

4-2.制度を利用して準備する4つの方法

役員退職金を「制度を利用して準備する方法」は、主に下記の4つです。

(1)法人契約の生命保険で準備

法人契約の生命保険を活用すると、経営者など役員の不測の事態に備えつつ役員退職金を積み立てることができるというメリットがあります。

経営者など役員が存命時に退職するケースでは、法人契約の生命保険の解約で解約返戻金が支払われます。死亡時には、法人契約の生命保険から死亡保険金が支払われます。どちらのケースも保険金を退職金に充てることが可能です。

一方で、企業業績が著しく悪化している場合には、長期にわたる保険料の負担が企業のキャッシュ・フローを悪化させてしまう可能性があるので注意しましょう。

(2)小規模企業共済制度で準備

小規模企業共済制度は、小規模企業の個人事業主や役員の退職、企業の事業終了に備えて資金を準備しておく制度です。

税制面でも掛金の全額が、小規模企業共済等掛金控除として、課税対象所得からの控除が可能です。

退職金(共済金)は、一括受け取りの場合は退職所得扱いとなり、分割受け取りの場合は公的年金等の雑所得の扱いになるので、税制面でメリットがあります。

ただし、小規模企業共済制度に加入するには、常時使用する授業員数が20名以下の個人事業主・会社役員であることなどの条件をクリアしなければなりません。原則として、小規模企業のための共済制度です。

(3)中小企業倒産防止共済制度で準備

中小企業倒産防止共済制度は、経営セーフティ共済とも呼ばれ、低金利で最高8,000万円までの融資を無担保で受けることができます。40カ月以上の加入で、解約時の掛金が全額戻る制度です。

税制面でも、掛金は全額損金への算入が可能で、利益が出た際には全て経費計上できるので節税効果があります。

一方で掛金の上限は月20万円、合計で800万円が上限です。役員退職金へ充てるには、金額的に少ない場合もあるでしょう。

(4)確定拠出年金制度で準備

確定拠出年金制度は、個人型確定拠出年金(iDeCo)と企業型確定拠出年金(企業型DC)の2つに分かれます。どちらの制度も資産運用により、役員退職金を準備できます。

①個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)の本来の目的は、老後資金の確保です。加入者は掛金を拠出し、自らが金融商品の資産運用・管理を行う必要があります。個人が主体となって資産形成を行います。

個人型確定拠出年金(iDeCo)では、国民年金基金または国民年金付加保険料と合わせて、最大で月額68,000円まで掛金の拠出が可能です。

税制面でも全額所得控除できるため、企業側でなく加入者個人としての所得に節税効果が期待できるでしょう。

デメリットは運用リスクがあることと、原則として途中解約ができず、60歳までは運用した資産を引き出せない点に注意が必要です。

②企業型確定拠出年金(企業型DC)

企業型確定拠出年金(企業型DC)は、企業が従業員ごとに毎月の掛金を拠出し、従業員が自ら年金資産を運用する制度です。

単に企業型DCと呼ばれることも多く、毎月の拠出額が決まっており、将来受け取れる年金額は運用成績により変動する仕組みです。

加入者自身が掛金を運用し、その運用結果にもとづいて将来受け取れる年金額が変わります。

デメリットは、個人型確定拠出年金(iDeCo)と同様です。

個人型確定拠出年金(iDeCo)と比較すると企業型確定拠出年金(企業型DC)の方が掛金の上限拠出額が高く、基本的に手数料が企業負担となります。また、役員や従業員の報酬および給与のなかから掛金を拠出する場合、社会保険料を削減する効果も期待できます。

企業型確定拠出年金は、個人型確定拠出年金(iDeCo)よりも高い節税効果に加え、掛金の上限拠出額が高いことから運用次第では資産が増加する可能性があります。

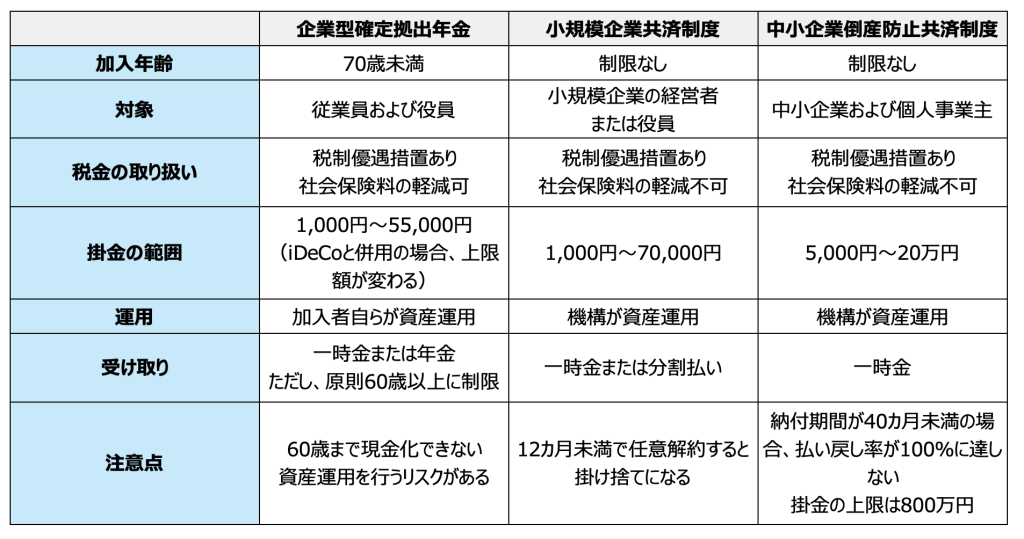

5.制度を利用して準備する3つの方法の比較

以下では、制度を利用して役員退職金を準備する「企業型確定拠出年金」「小規模企業共済制度」「中小企業倒産防止共済制度」の3つの方法を比較します。

各制度を簡単にまとめると、企業型確定拠出年金は「70歳未満の従業員および役員」を対象とした制度となります。税制優遇措置があり、社会保険料を軽減できることに加え、加入者自らが資産を運用します。

小規模企業共済制度は「小規模企業の経営者または役員」を対象とした制度で、税制優遇措置がありますが、社会保険料の軽減はできません。中小企業基盤整備機構が資産を運用します。

中小企業倒産防止共済制度は「中小企業および個人事業主」を対象とした制度で、税制優遇措置がありますが、社会保険料の軽減はできません。中小企業基盤整備機構が資産を運用します。

各制度の違いの詳細を、次の表で確認してみてください。

このように3つの制度にはさまざまな違いがあります。役員の資産形成と節税効果のバランスから、自社に合った制度を選びましょう。

6.経営者の退職金には企業型確定拠出年金も選択肢の1つ

ここまで、役員退職金を準備する方法を中心に見てきました。経営者の退職金に備えることが可能である点を考慮すると、企業型確定拠出年金は、せひご検討いただきたい方法です。

以下では、企業型確定拠出年金の概要・メリット・利用する際の留意点を解説します。

6-1.企業型確定拠出年金の概要

企業型確定拠出年金は、企業側が掛金を拠出し、加入者である従業員自身が資産運用を行う制度です。

老後の資産形成を支援する目的で国が設けた制度です。手厚い税制面での優遇措置があるために、将来に向けて効果的な資産形成を行える点が特徴的といえるでしょう。

また、従業員のみならず役員も加入できるため、役員の資産形成にもつながります。

6-2.企業型確定拠出年金のメリット

企業型確定拠出年金は税制面でのメリットにとどまらず、自由度の高い資産形成ができるなど、下記のようなメリットがあります。

■資産形成

・従業員が老後資金を準備できる

・役員も加入でき、資産形成ができる

■税制優遇措置

・加入者は税制優遇措置(掛金拠出時、運用時、受給時)を受けられる

・企業側も社会保険料の負担を軽減できる

■企業側の手間がかからない

・企業側に資産運用の手間と責任が発生しない

・退職給付債務が発生しないため、会計がシンプルでわかりやすい

企業型確定拠出年金を活用することで、役員の資産形成につながります。企業として運用への負担がほぼ発生しない点は大きなメリットといえるでしょう。

6-3.企業型確定拠出年金を利用する際の留意点

企業型確定拠出年金を利用する際の留意点は下記の通りです。

・初期費用と制度運営コスト

・元本割れのリスクがある

・60歳まで引き出せない

初期費用などのコストがかかるものの、社会保険料の軽減効果があるため一定程度相殺することが可能です。

運用にあたっては加入者自身による運用が必要なためリスクを伴うものの、事前に投資教育することで給付額を大きく増やせる可能性もあるでしょう。企業型確定拠出年金の活用を機に、役員や従業員に対して専門家による投資教育を実施するのがおすすめです。

7.まとめ

本記事では、役員退職金を準備する8つの方法を様々な視点から解説しました。それぞれの方法における特徴がイメージできたでしょうか?

企業型確定拠出年金は、小規模企業でも導入しやすく、経営者の退職金に柔軟に備えることができる制度です。また、節税効果も期待できます。

本業が忙しい中で、経営者の退職金準備のための適切な資産形成を選択するのは難しいため、早いうちから専門家のアドバイスを受けることが大切です。

経営者の退職金準備制度として企業型確定拠出年金制度の導入に関心がありましたら、500社を超える企業への導入支援実績がある当社まで、ぜひ一度お気軽にお問い合わせください。