「役員賞与を増額することで社会保険料を節約したい」とお考えの中小企業経営者も多いでしょう。役員賞与を増額し役員報酬を調整することで、社会保険料を節約することができます。しかし、役員賞与と役員報酬の調整は、さまざまなデメリットもあるため慎重に検討する必要があります。

本記事では、役員賞与の増額で社会保険料を節約する場合のシミュレーションやデメリットなどを紹介したうえで、節税効果の高い企業型確定拠出年金についても解説しています。ぜひ最後までお読みいただき参考にしてみてください。

1.役員賞与を増額することで社会保険料節約が可能となる

年間に会社が支払う金額は同じでも、役員報酬と役員賞与の割合を調整することで、社会保険料を節約できる可能性があります。役員賞与には健康保険料や厚生年金保険料に上限額が設定されています。これは、標準賞与額の上限が、健康保険料の場合は年間累計額573万円で、厚生年金保険の場合は上限額が1カ月あたり150万円と定められているためです。

そのため、役員賞与を増額し役員報酬を少なくすることで、社会保険料の負担を少なくすることができます。例えば、年間1,200万円の報酬を受け取る役員がいたとします。その場合、月100万円の役員報酬を受け取るよりも、毎月20万円の役員報酬と960万円の役員賞与を受け取る方が、支払う社会保険料が少なくなります。

社会保険料を節約するために役員賞与の割合を増額する際には、自社の経営現状を十分考慮しながら、ベストな選択をすることが重要となるでしょう。

2.役員賞与の違いによる社会保険料の節約をシミュレーション

役員賞与と役員報酬の割合を調整することで、社会保険料がどのくらい変わってくるのか、シミュレーションをしてみましょう。会社が年間に支払う金額が同じでも、割合によって社会保険料と厚生年金保険料の負担額に差が出てきます。ここでは、具体的な数字を用いながら、節約効果を比較していきます。

2-1.毎月の役員報酬が均等で役員賞与が0円の場合

はじめに、設定する金額は、役員報酬を毎月100万円、役員賞与は年間0円とします。このときの社会保険料の計算額は以下のようになります。

健康保険料 : 97,804円

厚生年金保険料:118,950円

合計(月額) :216,754円

年間総額:216,754円×12カ月=2,601,048円

2-2.毎月の役員報酬を少なく設定し役員賞与を増やす場合

次に、設定する金額は、役員報酬を毎月10万円、役員賞与を1,080万円とします。このときの社会保険料の計算額は以下のようになります。

健康保険料 :9,780円

厚生年金保険料:17,934円

合計(月額) :27,714円

役員賞与にかかる社会保険料は、健康保険料の上限額573万円に9.98%(※1)、厚生年金保険料の上限額150万円に18.30%(※1)を乗じて計算します。

健康保険料 :573万円× 9.98%=571,854円

厚生年金保険料:150万円×18.30%=274,500円

合計(年額) :846,354円

この場合の年間の健康保険料と厚生年金保険料の合計は、以下のとおりです。

役員報酬分:27,714円×12カ月=332,568円

役員賞与分:846,354円

年間合計 :1,178,922円

役員賞与を年間0円として役員報酬を均等にした場合と、役員賞与を増額した場合で比較すると、年間約140万円の社会保険料を節約できることがわかります。このように、役員報酬と役員賞与の割合を調整することで、社会保険料の負担が大きく減少します。

※1 全国健康保険協会「令和6年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表h2: 役員賞与を増額するための方法

3.役員賞与を増額するための方法

役員賞与を増額するためには、以下の手続きが必要になります。

・株主総会で決議し、議事録を作成し保管する

・事前確定届出給与を提出する

ここでは、それぞれの手続きについて、詳しく解説していきます。

3-1.株主総会で決議し、議事録を作成し保管する

役員賞与を増額するためには、株主総会で決議を行う必要があります。株主総会では、役員賞与の増額に関する議案を提出し、普通議決(議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の過半数をもって行う)で可決します。このときに重要なのは、議事録を作成し、適切に保管することです。

議事録には、株主総会の開催日時や場所、議事の結果、出席した取締役の氏名など、重要な事項を、いくつか記載する必要があります。その議事録が、税務調査の際に証拠となる資料になるため、適切に作成し保管するようにしましょう。また、取締役会が設置されている会社は、そこでの承認と議事録も必要です。

このように役員賞与の増額の際は、適切な手続きと証拠書類の保管が重要です。

3-2.事前確定届出給与を提出する

増額した役員賞与を、正しく損金算入するために、事前確定届出給与を税務署に提出する必要があります。事前確定届出給与とは、役員賞与の支給日と支給額を、税務署に届け出ることで、利益調整を目的とした役員賞与の支給を防ぐことを目的としたものです。

事前確定届出給与を提出する際には、以下の点に注意が必要です。

提出時期:

株主総会等で決議をした日から1カ月以内、または会計期間開始の日から4カ月以内のうち、いずれか早い日までに提出する必要があります。

支払いの時期と金額:

届出を行った内容どおりに支給を行う必要があります。届出内容と異なる金額を支給した場合は、異なった部分の金額だけではなく、支給した全額が損金算入できなくなります。

支払いの取り消し:

業績悪化などにより、役員賞与を全額支払わないとなった場合は「事前確定届出給与に関する変更届出」を提出する必要があります。そのためには、提出する前に株主総会での決議が必要です。

役員賞与を増額するためには、事前確定届出給与を適切な手続きを行ったうえで提出する必要があります。社会保険料の節約に繋げていくためには、細部まで適切に確認作業を実施する必要があるでしょう。

4.役員賞与を増やして社会保険料を節約する際に注意すべきこと

役員賞与を増額することで、社会保険料の節約が可能となりますが、注意すべき点もあります。特に、事前確定届出給与の提出に関しては、適切な手続きを行わないと、損金算入ができず、節約どころか税務上のリスクを負うことにもなりかねません。ここでは、役員賞与を増額することで社会保険料を節約するときに注意すべき点について、詳しく解説していきます。

4-1.不当に役員賞与を高くすると損金算入ができない

役員賞与を増額するときは、社会通念上不当に高額な金額にならないよう注意が必要です。事前確定届出給与を提出していても、不当に高額な役員賞与となれば、損金算入が認められなくなります。

不当であるかどうかの判断基準は、役員の職務内容、企業の収益状況、従業員の給与支払い状況などが挙げられます。役員賞与の金額設定は、適正な範囲内で行うことが望ましいといえるでしょう。

4-2.退職金の損金算入額が少なくなる

役員報酬を減額し役員賞与を増額する調整を行うことで、将来の退職金の経費算入額が減少するリスクがあります。退職金の経費算入限度額は、最終報酬月額、在任年数、功績倍率を基に計算されるため、月額報酬が低いと、退職金の損金算入額も少なくなってしまいます。

特に、役員の退職時期が近いときは、退職金の損金算入額への影響を考慮することが必要です。長期的な目線で、役員報酬と役員賞与のバランスを考えることが大切だといえます。

4-3.税金が増える

社会保険料を節約できると、会社の利益と個人の所得に影響が及び、法人税や所得税の負担が増えます。社会保険料を節約する際は、増加が見込まれる税額と比較しながら総合的に判断することが重要です。

しかし、社会保険料の節約額は、税金の増加分を上回ることが多いため、全体的にはメリットが多いといえます。

5.ビジネスのキャッシュフローの悪化

役員賞与の増額は、会社のキャッシュフローを悪化させるリスクがあります。役員賞与の支給月には、多額の資金が必要です。そのため、賞与を支給する月に向けて、計画的な資金の確保が重要になります。

また、事前確定届出給与を提出している場合、届出額から減らして支給することはできません。業績悪化等により役員賞与の支払いが困難な場合でも、簡単に減額ができないので、慎重に検討することが求められます。

役員個人の生活資金の確保という観点からも、役員報酬を大幅に減らすことは、慎重な判断が必要です。会社の資金繰りや役員個人の生活の両方を考慮して、役員報酬と役員賞与の割合については、バランスの取れた判断が重要です。

役員賞与を増額して、社会保険料を節約する際は、以上のことに十分注意して、最適な判断をすることが求められます。検討する際は、専門家に相談しながら、自社に合う設計を行いましょう。

6.節税効果が高い企業型確定拠出年金

ここまで、役員報酬と役員賞与の額を調整して社会保険料を節約する方法について解説しました。原則として、役員報酬を低額にして、役員賞与を高額にした方が社会保険料は低くなりますが、リスクを回避するためには、専門家に相談しながら制度を設計する必要があります。

そのため、社会保険料の節税につながる他の手段との比較検討をおすすめします。ここからは、高い節税効果を持ち、役員や従業員の資産形成にもつながる企業型確定拠出年金について解説します。

6-1.企業型確定拠出年金の概要

企業型確定拠出年金は、企業が掛金を拠出し、役員や従業員自身が資産運用を行う制度です。この制度の大きな特徴は、税制面で手厚い優遇措置を受けられる点です。また、この制度は役員や従業員の資産形成にもつながります。

企業側は掛金の拠出が必要ですが、運用の手間と責任は従業員や役員が負うため、運用面での負担はありません。

6-2.節税効果

企業型確定拠出年金は、加入者と企業の両者にとって節税効果が期待できる制度です。

企業が拠出した掛金は、役員や従業員の加入者の給与所得として扱われないため、所得税や住民税の課税対象となりません。また運用時の運用益も非課税です。受給時には、年金方式で受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除が受けられます。

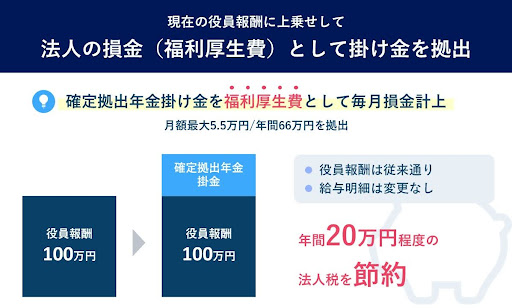

一方、企業は拠出した掛金の全額を、損金に算入することができます。役員報酬に上乗せして掛金を拠出する場合、月額最大5.5万円、年間で66万円を損金に計上できます。

このように、企業型確定拠出年金は加入者の資産形成を支援しながら、税負担を軽減する効果も期待できる制度です。節税効果から見ても、企業と加入者の双方にメリットがある制度だといえるでしょう。

7.まとめ

役員賞与を活用した社会保険料の節約は、役員報酬と役員賞与の割合を調整することで可能となります。しかし、役員報酬を減らすことによる生活への影響や、役員賞与の増額による会社の資金繰りへの影響などデメリットも考慮する必要があるでしょう。

役員賞与を増額するためには、株主総会での決議や事前確定届出給与の提出など、適切な手順を踏むことが不可欠です。特に事前確定届出給与の提出では、届出内容と実際の支給額の一致、適正な金額設定、期限の遵守に気をつけなければなりません。不当に高額な役員賞与の設定や届出内容との不一致は、損金算入が認められないリスクがあるので注意が必要です。

社会保険料を節約する場合は、企業、役員、従業員にとって節税効果が期待できる企業型確定拠出年金がおすすめです。掛金拠出時の損金算入や給与所得の扱いを受けない点など、企業と加入者双方にメリットがあります。ほかにも、企業型確定拠出年金は加入者の資産形成にも活用できるため、導入をぜひ検討してみてください。

当社マウンティンは、企業型確定拠出年金の導入から運用までトータルサポートしています。企業型確定拠出年金を活用した場合の節税効果をシミュレーションすることもできるため、制度に関心がある場合は、ぜひお気軽にお問い合わせください。

.png)