退職金制度にはさまざまなものがあり、分類方法も複数あるため複雑です。中小企業退職金共済や確定給付企業年金といった単語を耳にしたことはあるものの、各制度の整理ができていないという方も多いでしょう。

本記事では、「退職金制度」と「退職金共済」という2つの単語に焦点を当てて解説を行います。はじめに、簡単にお伝えすると、「退職金制度」は広い意味を持つ概念であり、一般的にイメージされる退職金の制度全般が含まれます。一方で「退職金共済」は、退職金制度のうちの1つです。

本記事では、退職金制度と退職金共済について分かりやすく説明したうえで、高い節税効果と役員および従業員の資産形成を両立させられる企業型確定拠出年金についても解説します。

1.退職金制度と退職金共済の違い

退職金制度と退職金共済は、どちらも退職する従業員への金銭的支援を目的としていますが、運営主体や制度の枠組みが異なります。退職金制度は広い意味を持っており、勤務した年数や在職期間中の功績などに応じて従業員に退職金を支給する制度全般を指します。

一方、退職金共済は業種・規模ごとに設けられた共済組織が運営し、制度に加入している全ての労働者に対して一定の基準に基づいた退職金が支払われる点が特徴です。

ただし、退職金共済は退職金制度の一形態であり、共済型の退職金制度とも言えます。

2.退職金制度とは

退職金制度は、企業が一定の年数以上働いた従業員に対し、勤続年数や業績に応じて金銭を支給する制度です。支給開始のタイミングや計算方法は企業ごとに異なるため、一律のルールはありません。

ただし、退職金制度は他の福利厚生とは異なり、企業の将来的な財務負担になることがあるため、導入と運用には特に慎重な検討が必要です。なお、制度の性質上、一度導入すると簡単には取りやめることができません。

退職金制度にはさまざまな種類があるので、ここからは、退職金制度の種類とその特徴について解説します。

2-1.退職金制度の種類

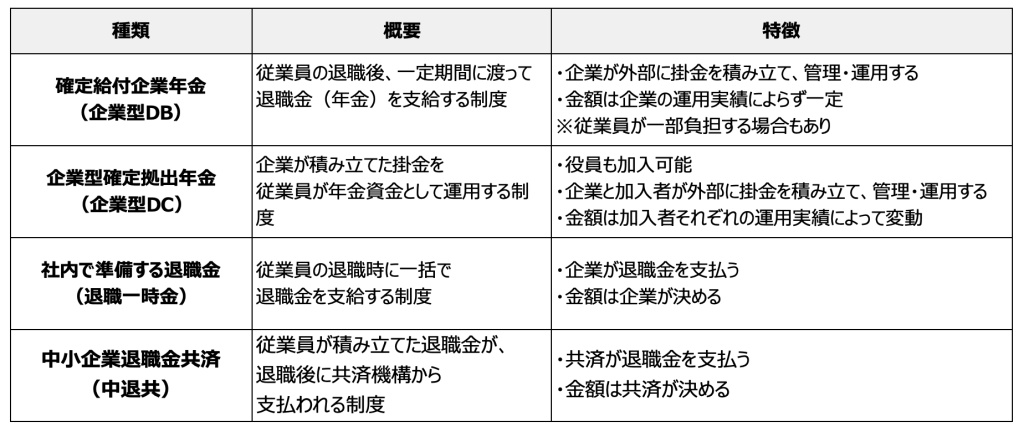

退職金制度は、大きく分けて以下の4種類に分類されます。

・確定給付企業年金

・企業型確定拠出年金

・社内で準備する退職金

・中小企業退職金共済

それぞれの特徴は次の通りです。

このうちの中小企業退職金共済は、退職金共済の中の1つであり、多くの企業に導入されています。一方、退職金制度の構築自体は企業の義務ではないため、退職金制度がない企業もあります。

3.退職金共済の特徴

前述した通り、退職金共済は退職金制度の1つです。退職金共済は、中小企業を中心に普及している制度で、退職金の安定供給を目的としています。ここからは、退職金共済の3つの種類と、それぞれの特徴を詳しく見ていきましょう。

3-1.退職金共済の種類は3つ

退職金共済は大きく次の3つに分類されます。

・中小企業退職金共済(中退共)

・特定退職金共済

・特定業種退職金共済

3-1-1.中小企業退職金共済(中退共)

中小企業退職金共済(中退共)は、独立行政法人勤労者退職金共済機構が運営する、中小企業向けの国の退職金制度です。この制度では、企業が毎月一定額の掛金を支払い、従業員の退職金を積み立てます。従業員が退職する際には、これまでに積み立てた退職金が共済機構から支払われる仕組みになっています。

中退共のメリットは、新規加入者がいる場合、企業が掛金を増額する場合に国から掛金の一部が助成されることです。

中退共制度に新しく加入する事業主は、加入後4カ月目から1年間、掛金月額の2分の1(上限5,000円)を国から助成してもらえます。また短時間労働者の特例掛金に加入した場合、追加で300円から500円の助成を受けることができます。ただし、次に該当する事業主は、新規加入助成の対象になりません。

・同居の親族のみを雇用する事業主

・社会福祉施設職員等退職手当共済制度に加入している事業主

・解散存続厚生年金基金から資産移換の申出を希望する事業主

・特定退職金共済事業を廃止した団体から資産引渡の申出を行う事業主

・合併等に伴い企業年金から資産移換の申出を行う事業主

・合併等に伴い中退共から企業年金へ資産を移換する目的で新たに退職金共済契約を締結した事業主であって、被共済者全員が資産移換のための契約解除をする事業主

また、中退共では、月額18,000円以下の掛金を増額変更する場合にも、増額分の3分の1を国から1年間助成してもらえます。

他のメリットとして、支払った掛金は損金処理が可能です。従業員は、60歳未満でも退職金を受け取ることができるため、柔軟な資金計画が立てやすい点もメリットといえるでしょう。

中退共には、雇用期間の定めのない者や雇用期間が2カ月を超えて使用される者も含めて、従業員全員が加入することが条件とされていますが、期間を定めて雇用される従業員や試用期間中の従業員などはこの要件から除外されます。

また、加入には中小企業の基準を満たす必要があり、法人の役員は加入することができません。さらに、1年未満の間に退職する場合、その期間の掛金は返金されずに掛け捨てとなる点に注意が必要です。

3-1-2.特定退職金共済

特定退職金共済(特退共)は、地方自治体や商工会議所が保険会社などの外部組織に運営を委託している退職金制度です。

中退共では12カ月未満の加入では退職金が支払われないのに対し、特退共では加入期間の長さに関係なく退職金が受け取れる点が特徴です。

しかし、事業主が設定できる最低掛金が1,000円と低く設定されているため、中退共と比べて、元本割れにならない給付金額を受け取るまでの時間が長くなる点がデメリットといえます。

3-1-3.特定業種退職金共済

特定業種退職金共済は、中退共と同じく独立行政法人勤労者退職金共済機構が運営する、「現場」で働く労働者の雇用安定を目的とした特定業種向けの退職金制度です。

この制度には、建設業向けの「建設業退職金共済(建退共)」、清酒製造業向けの「清酒製造業退職金共済(清退共)」、林業向けの「林業退職金共済(林退共)」の3種類があります。これらは、中退共のように毎月一定額の掛金を納めるのではなく、働いた日数に応じて掛金を納める点が特徴です。

また、特定業種退職金共済の場合、企業を離れる時ではなく、業界を引退した際に退職金が支払われます。なお、事業主に関しては中退共との併用が認められているものの、従業員の併用加入はできません。

3-2.金額は基本退職金と付加退職金の合計

退職金の金額は、「基本退職金」と「付加退職金」の合計で算出されます。基本退職金は掛け金の月額と納付月数に応じてあらかじめ定められた額です。一方、付加退職金は運用状況に応じて決まり、これが基本退職金に加算されます。

退職金 = 基本退職金 + 付加退職金

基本退職金については、中退共の公式Webサイト内にある「基本退職金額表」ページ(※1)で、月額や納付月数ごとの詳細を確認できます。また、付加退職金は掛金の納付開始から43カ月目、およびその後12カ月ごとの基本退職金相当額に、その年の厚生労働大臣が定める支給率を乗じて算出した額の累計から決まります。

中退共の公式Webサイトでは、制度に加入すると従業員1人あたりどれくらいの退職金が支払われるかを試算できる「退職金のシミュレーション」ページ(※2)も用意されています。

※1 中退共「基本退職金額表」

※2 中退共「退職金のシミュレーション」

3-3.退職金共済に加入できる対象者

退職金共済の加入対象者は、中小企業に雇用されている従業員で、原則として全員加入が必須となります。ただし、以下に該当する従業員を加入させる必要はありません。

・期間を定めて雇用される従業員

・季節的業務に雇用される従業員

・試用期間中の従業員

・短時間労働者

・休職期間中の者およびこれに準ずる従業員

・定年などで相当の期間内に雇用関係の終了することが明らかな従業員

引用:中退共「加入の条件」

また、通常役員の加入は認められていませんが、役員であっても実際に従業員として給与を受け取っている兼務役員などは加入することが可能です。

4.退職金共済のメリット・デメリット

4-1.退職金共済のメリット

退職金共済のメリットは、主に次の3つです。

・国から助成が受けられる

・掛金は全額非課税

・最小限の運営負担で退職金制度が導入できる

退職金共済では、運用・管理・給付の全てを退職金共済機構が一手に担うため、企業は掛金の納付だけで、退職金制度を導入できます。これにより、煩雑な手続きを省くことができ、運営負担を大幅に減らせます。

また、法人では損金処理が、個人では経費処理が可能なため、掛金が全額非課税扱いになることもメリットの1つです。

4-2.退職金共済のデメリット

退職金共済のデメリットは、主に以下の3つです。

・掛金の減額は原則できない

・全従業員を加入させなければならない

・加入期間が3年7カ月未満の場合は元本割れ

退職金共済では、掛金月額を増やすことは可能ですが、減額は特定の条件下でのみ認められます。これには、従業員からの同意が得られた場合か、または厚生労働大臣が現在の掛金継続が著しく困難であると認定した場合のみです。さらに、従業員の勤続期間が2年未満の場合は元本割れの可能性があり、掛金納付期間が1年未満では退職金が支給されません。

長期加入により退職金の恩恵を受けることができ、3年7カ月以上の加入で掛金を上回る退職金を受け取れる仕組みになっています。

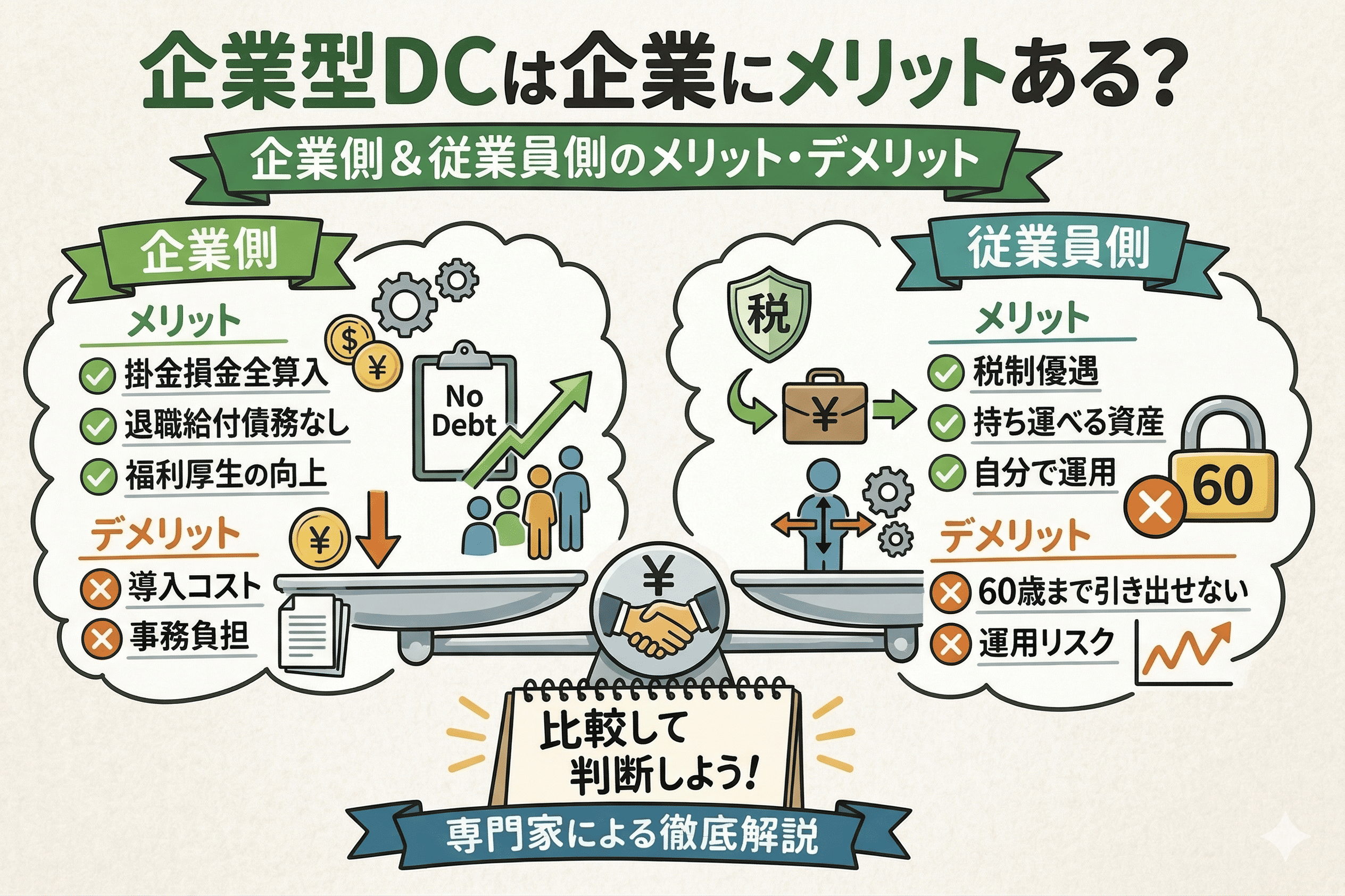

5.退職金制度に活用できる企業型確定拠出年金

近年、企業の退職金制度を見直す動きが活発化しています。従来の確定給付企業年金制度は、企業の財政負担が大きいという課題があり、持続可能性が懸念されています。そこで注目されているのが、企業型確定拠出年金(企業型DC)です。

企業型DCは、企業と従業員がそれぞれ掛金を積み立て、運用益を加算した額を退職時に支給する制度です。企業型DCは役員も加入することができ、従来の退職金制度と比べて、企業、従業員、経営者それぞれにとって多くのメリットがあります。以下で詳しく見ていきましょう。

5-1.従業員のメリット

企業型DCを導入することによる従業員のメリットは、次の通りです。

・インターネットから運用状況・資産残高の確認が可能

・離職・転職した場合に他の確定拠出年金制度への持ち運びが可能

・節税効果が高い

・資産形成が可能

企業型DCで積み立てた資産は、離職・転職した場合に他の確定拠出年金制度へ持ち運ぶことができます。持ち運び手続きは若干複雑ですが、制度を活用することで、退職後も資産形成を継続することが可能です。また、企業型DCでは、掛金と運用益が非課税となります。

5-2.企業のメリット

企業のメリットは、主に次の5つです。

・費用を予測しやすい

・退職給付債務が発生しない

・運用の負担がほぼ発生しない

・全額損金扱いとなり、節約が可能

・従業員の定着率の向上、新規採用の拡大など人事面のプラス効果に期待

企業型DCでは、企業が従業員に対して拠出する掛金は、事前に設定した金額に基づいており、将来にわたって支払うべき金額が明確になっています。そのため、企業は毎月または毎年の拠出額を正確に予測でき、長期的な財務計画を立てやすくなります。

また、企業が拠出する掛金は経費として計上できるため、節税効果が高いこともメリットです。拠出金が企業の利益から控除されることで、所得税や法人税の負担が軽減されます。その結果、企業全体の税負担が低下し、利用可能な資本が増え、他の事業活動に充てることが可能です。

また、原資が不足して毎月の掛け金の確保が難しい場合には、給料の一部を掛金として拠出できる「選択制DC(選択制企業型確定拠出年金)」を利用することも可能です。企業としては掛金を新たに負担する必要がなく、使いやすい制度といえます。選択制DCでは従業員は「掛金拠出」と「前払給与」を選べるため、制度導入に関する従業員の理解も得やすく、従業員への負担も比較的少ないといえるでしょう。

5-3.経営者・役員のメリット

経営者のメリットは、主に次の3つが挙げられます。

・役員も加入できる

・節税効果が高い

・資産形成が可能

通常、退職金制度やその他の福利厚生は従業員に対して提供されるものですが、企業型DCは、従業員だけでなく役員も加入することが可能です。これにより、経営者やその他の役員も自らの退職後の資金計画を、企業運営とあわせて考えることができます。

6.まとめ

退職金制度には、大別して「確定給付企業年金」「企業型確定拠出年金」「社内で準備する退職金」「中小企業退職金共済」の4種類があります。

退職金共済は、そのうちの1つであり、企業が毎月一定額の掛金を支払い、従業員の退職金を積み立てる制度です。退職金共済は、大別して「中小企業退職金共済(中退共)」「特定退職金共済」「特定業種退職金共済」の3種類に分類されます。

退職金共済には、国からの助成を受けられたり、掛金の全額が非課税になるなどのメリットがありますが、掛金の減額が難しく、原則として全従業員を加入させなければなりません。

そのため、退職金共済の制度が自社に合っているかどうかは、専門家のアドバイスを得ながら確認していきましょう。

企業の節税と、役員および従業員の資産形成を両立させる場合は、退職金制度の1つである企業型確定拠出年金がおすすめです。近年、注目を集めている企業型確定拠出年金は、役員や従業員自らが掛金を選択しながら資金運用できる点が大きなメリットとなっています。退職金制度の見直しを考えている企業は、現行制度の整理も踏まえて、当社マウンティンにぜひともご相談ください。