NISAは投資初心者の方でも始めやすい制度として知られています。しかし、制度の詳細や新NISAになったときの変更点など、知らない方も多いのではないでしょうか。

本記事では、NISAの仕組みや特徴、2024年に新しくなった新NISAの変更点、制度のメリット・デメリットについて紹介します。また、企業に勤めている役員や従業員におすすめの、企業型確定拠出年金についても解説していきます。ぜひ最後までお読みいただき、参考にしてみてください。

1.NISAの基本的な仕組みと特徴

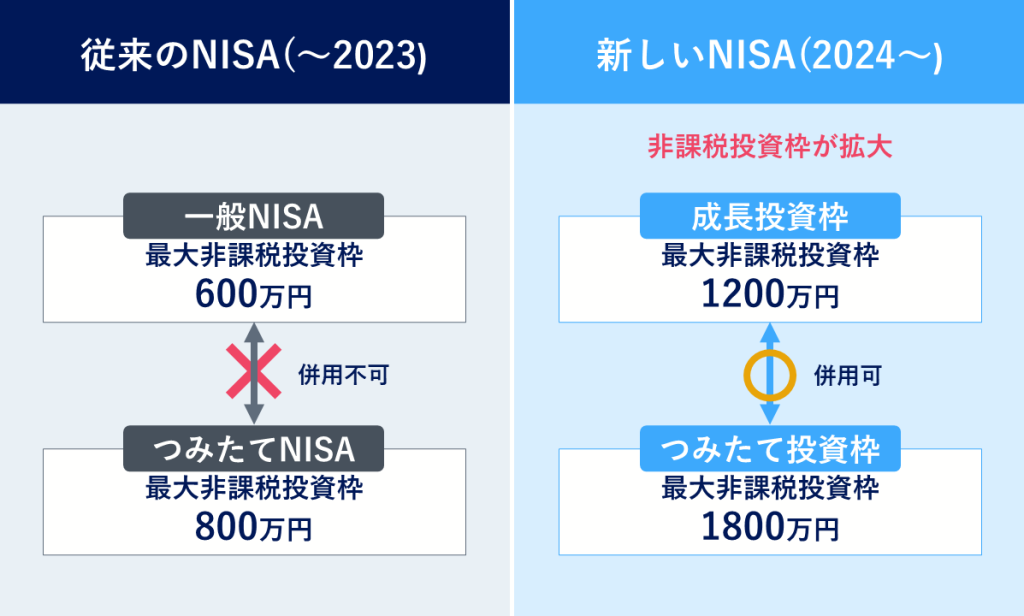

NISAの正式名称は「少額投資非課税制度」と呼ばれていて、個人の方が投資信託や株式に投資して得られた利益が非課税となる制度です。NISAで投資を行った場合は、最大1,800万円までの投資額に対する運用益が非課税となります。

NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで投資ができます。この2種類は併用可能となっており、合わせて年間360万円まで投資が可能です。

この制度は、投資により得られた利益が非課税となることに加え、少額からの投資も可能となっています。そのため、投資初心者の方でも始めやすい制度といえるでしょう。

2.新NISAの変更点と旧NISAとの違い

NISAは2024年1月1日に改正され、新NISAがスタートし内容も拡充されました。以前の旧NISAからの主な変更点は次のとおりです。

・非課税保有期間が無制限

・口座開設期間の恒久化

・年間投資枠の拡大

・非課税保有限度額の拡大

・つみたて投資枠と成長投資枠が併用可能

ここでは、それぞれについて詳しく解説していきます。

2-1.非課税保有期間が無制限

2024年に改正された新NISAは、非課税保有期間が無期限とされました。今回の改正により、長期間非課税メリットを受けながら、NISA口座を利用した資産運用ができるようになったのです。

2023年までの旧制度では、非課税期間が一般NISAとジュニアNISAで5年間、つみたてNISAで20年間と期限が設定されていました。それが、今回の改正で非課税期間が無期限となり、期限を気にせず長期的な投資ができるようになりました。

安定的に資産を形成していくためには、長期的な投資が重要です。非課税期間が無期限になったことで、NISAは長期的な投資に適した制度になったといえるでしょう。

2-2.口座開設期間の恒久化

新NISAでは、「つみたて投資枠」と「成長投資枠」の両方で恒久化されました。2023年までの旧NISAでは、口座開設の期間が時限的なものでした。それが、新NISAが恒久化されたことによって、長期的な視点で資産運用を図れるようになったのです。

また、ライフプランに合わせて、自分のタイミングでNISA口座を開設することができるようになり、柔軟にライフプランが組めるようになりました。

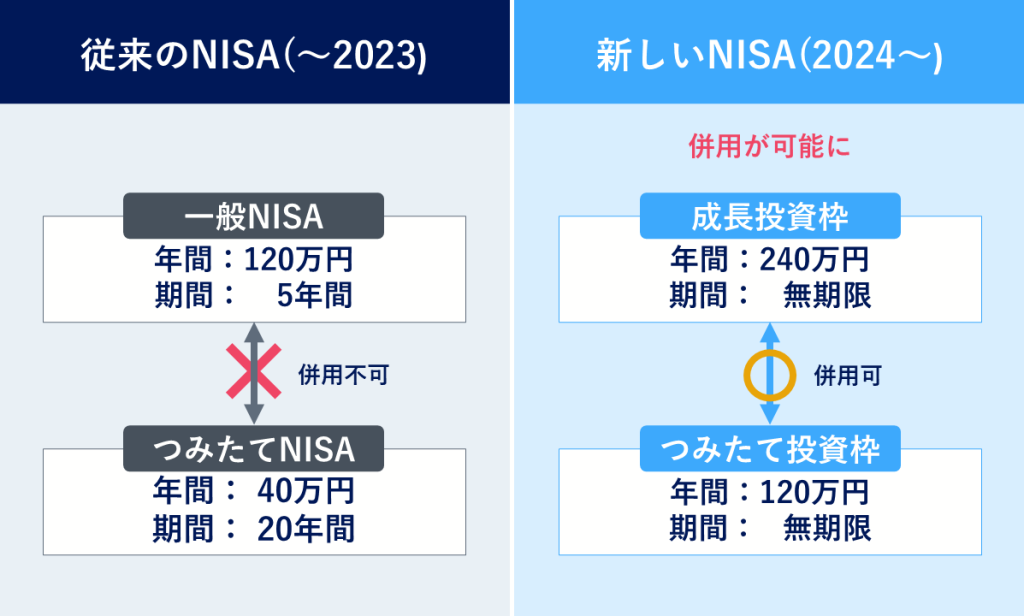

2-3.年間投資枠の拡大

新NISAでは、年間に投資可能な上限の金額が拡大されました。旧NISAは、つみたてNISAで年間40万円、一般NISAで120万円が上限でした。それが新NISAでは、つみたて投資枠で120万円(つみたてNISAの3倍)、成長投資枠で240万円(一般NISAの2倍)と拡大されました。

この改正で、旧NISAを上回る金額がNISA口座で運用できるようになりました。多く資金を投資したいと考えている人にとっては、非課税メリットを効果的に活かしながら資産が運用できるようになったといえます。

2-4.非課税保有限度額の拡大

新NISAでは、生涯を通じて非課税保有限度額が拡大されました。旧NISAは、つみたてNISAで年間40万円だった非課税枠に加え、非課税期間が20年であったため、最大でも800万円までが上限となっていました。一方、旧NISA制度の一般NISAでは、年間120万円の非課税枠では非課税期間が5年間だったため、最大で600万円が上限でした。

これが2024年から始まった新NISAでは、生涯を通じた非課税保有限度額が「つみたて投資枠」と「成長投資枠」合わせて1,800万円まで可能になりました。ただし、成長投資枠のみでは1,200万円が上限となっています。

この改正により、非課税保有限度額が拡充され、長期間で資産運用を図りやすくなりました。投資をする方にとって、非課税で運用可能な上限額が増えたことで、これまで以上の資産形成ができるようになったといえます。

2-5.つみたて投資枠と成長投資枠が併用可能に

新NISAでは「つみたて投資枠」と「成長投資枠」の2つの枠が設けられています。これまでの旧NISAは「つみたてNISA」と「一般NISA」に分かれていて、この2つを同時に活用することは不可となっていました。

しかし、新制度では2つの枠は併用することが可能となりました。つまり、つみたて投資枠で毎月コツコツと投資をしながら、成長投資枠で株式を購入するといった柔軟な投資も可能となりました。

新NISAでは、2つの枠の併用により旧NISAと比べて投資の選択肢が広くなっています。投資初心者の方から投資経験が豊富な方まで、自分に合ったスタイルで、非課税のメリットを活かしながら資産運用ができるようになったといえるでしょう。

3.NISAのメリット

NISAには以下のメリットがあり、投資初心者の方でも取り組みやすい制度となっています。

・売却益や分配金、配当金が非課税

・少額から積み立て投資が可能

・いつでも売却して引き出しが可能

・口座内で生じた利益は確定申告が不要

ここでは、それぞれのメリットについて、詳しく解説していきます。

3-1.売却益や分配金、配当金が非課税になる

NISA口座の最大のメリットは、投資で得られた利益が非課税になることです。通常、株式や投資信託などに投資したときの配当金や分配金、運用益などには、約20%の税金がかかります。しかし、NISA口座で投資すれば、得られる利益に対して税金がかかりません。

NISA口座の利用で、売却益に対して税金がかからない分、得られる利益も多くなります。その分をさらに投資に回すことで、効率的に資産を増やすことができるようになります。

長期的な運用をお考えの方にとって、この非課税メリットは大きいといえるでしょう。

3-2.少額から積み立て投資ができる

NISAは、少額から投資を始められるところも魅力の1つです。金融機関によっても異なりますが、100円からつみたて投資を始められるところもあります。

投資初心者にとって、最初から大きな金額を投資するのは、ハードルが高いといえるでしょう。そういった方は少額から投資を始め、長期的に金額を増やしていく方法が取り組みやすいといえます。

少額からコツコツと積み立て投資を行うことで、自分のペースで無理なく資産を築いていくことができるのが、NISAの魅力となります。

3-3.いつでも引き出せる

NISAはいつでも売却して現金を引き出すことができます。これは、急に資金が必要となった場合、安心材料であるといえるでしょう。

NISAを利用した資産運用はできるだけ長く運用を続けることが望ましいです。ただし、いつでも引き出せるからといって、生活に必要な資金まで投資に回すのは好ましくありません。急な出費を想定し、余裕資金で行うのがよいでしょう。

NISAは「いつでも引き出せる」という安心感を持ちつつ、余裕資金で活用していきましょう。また、自分の資金計画に合わせて、長期的な運用をすることが大切です。

3-4.口座内で生じた利益は確定申告が不要

NISAには、口座内で生じた利益について、確定申告が不要というメリットもあります。確定申告とは、毎年1月1日から12月31日までに生じた所得を計算して、税務署に申告する制度のことをいいます。

一般的に、株式や投資信託で得た利益は、確定申告をして税金を納めなければなりません。しかし、NISA口座内で生じた利益は非課税であるため、税額を計算して確定申告をする手続きも必要なくなります。

特に、投資初心者のサラリーマンは、確定申告の経験が少ない方も多いようです。そのため確定申告のハードルが高いと感じる方も多いのではないでしょうか。そういった方も、NISAなら申告不要なので、投資を始めやすい制度であるといえるでしょう。

4.NISAのデメリット

NISAは、投資初心者の方でも取り組みやすい制度ですが、運用を始めるにはデメリットも知っておくことが大切です。デメリットは、主に以下の5つがあります。

・元本保証ではなく損失が発生する可能性あり

・購入できる商品が限定されている(つみたて投資枠の場合)

・1人1口座までしか開設できない

・他の口座との損益通算ができない

・繰越控除が適用されない

ここでは、それぞれのデメリットについて、詳しく解説していきます。

4-1.元本保証ではなく損失が発生する可能性あり

NISAは投資初心者の方でも始めやすい制度ですが、元本保証がないことも理解しておきましょう。元本保証がないため、評価額が投資額を下回り、損失が発生する可能性もあります。

特に短期的な資産運用は、価格変動によるリスクが高くなるといわれています。

NISAを利用して投資をする場合は、元本保証ではなく損失が発生する可能性を十分理解したうえで、長期的な視点で判断をすることが大切です。

4-2.購入できる商品が限定されている

つみたて投資枠の場合、対象となる金融商品が限定されていることを、知っておく必要があります。国内には多くの投資信託や対象商品がありますが、その全部がNISA口座で購入できる訳ではありません。

NISAを利用して投資を始めるときは、自身で購入したい商品がNISAの対象になっているか確認が必要です。つみたて投資枠については金融庁のホームページから、成長投資枠については一般社団法人投資信託協会のホームページから確認できます。どのリストも変更があれば、情報が定期的に更新されるため、NISA口座で投資を始める際には、必ずチェックしておきましょう。

出典元URL:金融庁「つみたて投資枠対象商品」

出典元URL:投資信託協会「成長投資枠の対象商品」

4-3.1人1口座までしか開設できない

NISA口座を利用するときは、1人につき1つの口座しか開設できないという制限があります。つまり、1人で複数の口座を持てないということになります(複数の金融機関で取引をすることが不可)。

また、NISA口座を開設する金融機関を変更できるのは、年に1回までです。そのため、NISA口座を開設するときは、取り扱い商品や手数料などを含めて、十分比較検討し、慎重に決めることが重要となります。そのため、自分に合った金融機関を見つけるようにしましょう。

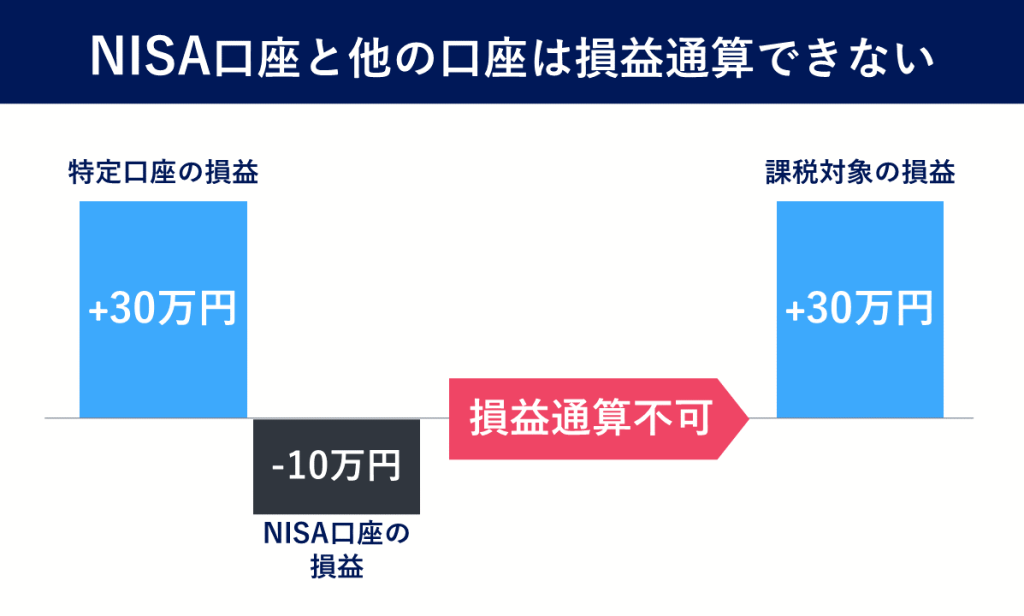

4-4.他の口座との損益通算ができない

NISA口座は、他の口座と損益通算ができません。この損益通算とは、ある投資で利益が発生し、それを別の投資で出た損失と相殺することで、支払う税金を少なくする計算方法をいいます。つまり、NISA口座で仮に損失が発生したとしても、特定口座や一般口座で出た利益と損益通算できないため、支払う税額を少なくすることができないことになります。

NISA口座だけでなく、特定口座や一般口座でも投資を行う方は、双方が損益通算ができないことをよく理解し、それぞれの口座の特性を考慮したうえで、商品を選ぶのが重要となってきます。

4-5.繰越控除が適用されない

NISAには繰越控除が適用されません。繰越控除とは、ある年に生じた損失を最長3年繰り越し、翌年以降に利益が生じた場合に繰越した損失と相殺できる制度です。この繰越控除を受けるには確定申告をする必要があります。

そもそもNISA口座で発生した利益は非課税です。そのため利益が出ても確定申告が不要となります。また、損失が発生したとしても繰越控除が適用されないため、確定申告をする必要はありません。

NISAは利益に税金がかからない制度です。そのため、損失が発生しても、特定口座や一般口座で出た利益から控除することができません。特に投資初心者の方は、損失のリスクを理解したうえで運用することを心がけましょう。

5.NISAの運用で知っておきたいポイント

NISAの運用で知っておきたいポイントは、以下のとおりです。

・新NISAで運用が始められる年齢

・NISAの運用がおすすめの人

・課税口座で保有している商品がある場合

ここでは、それぞれのポイントについて詳しく解説していきます。

5-1.新NISAで運用が始められる年齢

2024年からスタートした新NISAでは、口座を開設し運用できる年齢が18歳以上となっています。具体的には、口座を開設する年の1月1日時点で18歳以上、また日本国内に住んでいる方が対象です。

2023年までの旧NISAは、ジュニアNISAという18歳未満でも利用できる制度がありました。しかし、新NISAでは、ジュニアNISAに相当する制度がないため、18歳以上でなければ新NISAで運用を始めることができないので注意が必要です。

5-2.NISAの運用がおすすめの人

NISAは、株式や投資信託の短期的な値動きに一喜一憂することなく、長期的に運用できる人におすすめの制度です。資産運用は、値動きの変動に過剰に反応せず、長期的な視点で資産を育てていくことが大切といえるからです。

また、毎月コツコツとお金を積み立てられる人にもNISAはおすすめだといえます。特に、少額からの投資が可能であるため、無理なく長期的に続けることができます。その際、生活費から投資する資金を捻出するのではなく、余裕資金で運用するようにしましょう。

NISAの運用は、長期的な視点で余裕資金を活用し、コツコツと積み立てができる人におすすめの制度です。このような人がNISAを活用すると、非課税メリットを最大限に活かせるので、着実に資産を築いていくことができるでしょう。

5-3.課税口座で保有している商品がある場合

特定口座や一般口座といった課税口座で株式や投資信託を保有している人にとって、NISAの非課税メリットはとても魅力的に感じることでしょう。課税口座からNISA口座へ保有している商品を移行させるためには、一度その商品を売却し、NISA口座で新たに購入する必要があります。つまり、商品を口座間で移管することができません。

課税口座で商品を売却した場合は、売却益に対して税金がかかります。NISA口座の非課税メリットを受けるためには、この売却にかかる税負担を受け入れなければなりません。また、売却するタイミングによっては、市場の動向により損失が発生する可能性があるため、慎重な判断が必要です。

課税口座で保有中の商品をNISA口座に移行するかどうかは、市場の動向や売却時における税負担など十分考慮して総合的な判断が必要です。またNISA口座で取り扱っている商品は限定的であるため、特に「つみたて投資枠」では、自分が運用したい商品が対象となっているのか確認も必要となってきます。

6.役員や従業員におすすめの「企業型確定拠出年金」

企業型確定拠出年金は、役員や従業員、そして企業にとって大きなメリットがある制度です。企業にとっての節税効果はもちろん、役員や従業員の資産形成にも役立ちます。ここでは、制度の概要と節税効果について、それぞれ詳しく解説していきます。

6-1.企業型確定拠出年金の概要

企業型確定拠出年金は、企業が役員や従業員のために掛金を拠出し、加入者自身が運用を行う制度です。企業は掛金の拠出のみを行い、運用の手間と運用成果への責任は負いません。

一方、役員や従業員にとっては、運用益が非課税となるため、損失が発生したとしても、将来に備えた資産形成が可能となります。

企業型確定拠出年金は、企業側と従業員側の双方にメリットがある制度です。老後資金準備の手段として、ぜひ検討してみてはいかがでしょうか。

6-2.節税効果

企業型確定拠出年金は、企業側と従業員側の双方に節税メリットがある制度です。

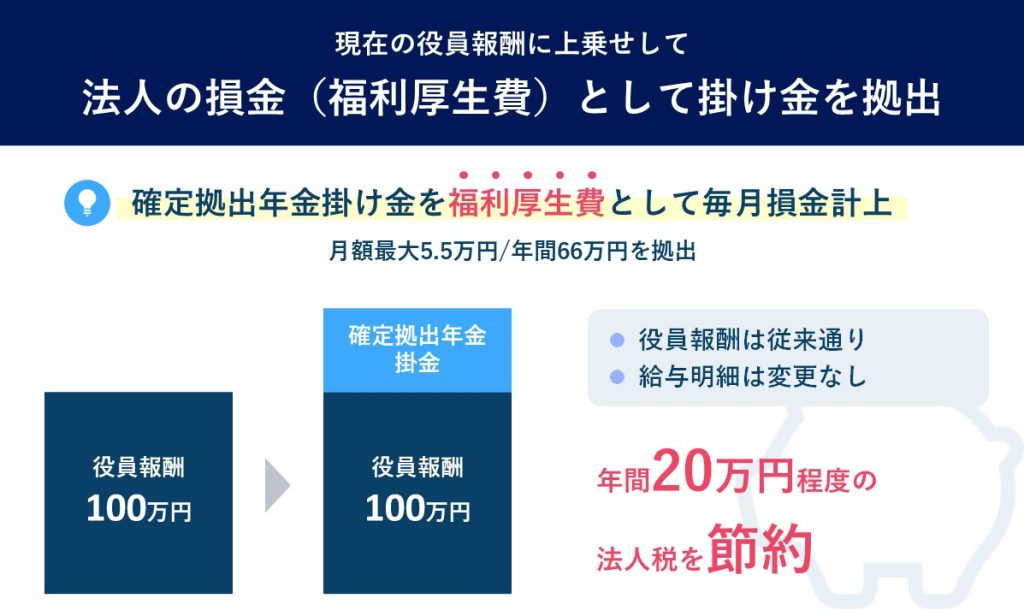

企業側は、拠出した掛金を全額損金に算入することができます。役員報酬に上乗せして掛金を拠出する場合でも、月額5.5万円、年間で66万円を福利厚生費として計上することができます。年間20万円程度の法人税の節約につながります。

一方、役員や従業員もメリットを享受することができます。企業が拠出した掛金が給与所得として扱われないことから、所得税や住民税の課税対象になりません。また運用益も非課税となります。さらに将来、年金で受け取る際には公的年金等控除が、一時金で受け取る際は退職所得控除が適用されるため、税負担を抑えることができます。

このように、企業型確定拠出年金は、加入者の老後資産形成を支援しながら、同時に節税ができる制度です。企業側と従業員側の双方にメリットのあるこの制度を、ぜひ検討してみてはいかがでしょうか。

7.まとめ

NISAは投資による利益が非課税となるため、投資初心者でも取り組みやすい制度です。2024年からスタートした新NISAでは、非課税期間の制限がなくなり、年間投資枠や非課税保有限度額も拡充されました。

NISAには、運用による利益が非課税になること以外にも、少額からでも積み立てができるなどのメリットがあります。一方、元本保証がないことや購入できる商品が限定されているなどデメリットもあります。

それでもNISAは、長期的に余剰資金で積み立て投資ができる人におすすめです。運用益が非課税となるメリットを最大限に活かすことで、着実な資産形成ができます。

また企業型確定拠出年金もおすすめです。企業と加入者双方に節税メリットがあり、老後資産の形成に役立てることができるからです。

当社マウンティンは、企業型確定拠出年金の導入から運用までトータルサポートしています。企業型確定拠出年金を活用した場合の節税効果をシミュレーションすることもできるため、制度に関心がある場合は、ぜひお気軽にお問い合わせください。

.png)