企業型DC(企業型確定拠出年金)とiDeCo(個人型確定拠出年金)の併用は、退職後の安定した生活設計を考えるにあたり重要な選択肢です。iDeCoでは、個人が掛金を拠出し運用することで老後の資金を形成し、企業型DCでは勤務先が提供する制度を活用してさらなる資産形成を目指します。本記事では、それぞれの制度の特性やメリット、そして併用する際のポイントについて詳しく解説します。

1.iDeCoと企業型DCは併用可能か?

結論から申しますと、iDeCoと企業型DCは併用可能です。この章ではそれぞれの制度とその併用について詳しく解説します。

1-1.企業型DCとは

企業型DCは、企業が掛金を拠出し、従業員がその資産を運用する年金制度です。

運用成績によって将来受け取る給付金の額が変わります。

企業型DCの特徴は以下の通りです。

・掛金の拠出:企業が毎月、従業員の年金口座に掛金を積み立てる

(※選択制の場合、従業員が給与の一部を掛金として拠出できる)

・運用の責任:従業員が自ら金融商品を選び、運用を行う

・受け取り額の変動:運用成績によって将来受け取れる給付額が変わる

従業員は積み立てた年金資産を60歳以降に一時金や年金として受け取ります。

原則として、60歳まで引き出すことはできません。

メリット1. 自ら運用商品を選択でき、運用益が非課税になる

企業型DCでは、企業が拠出し、従業員が自ら運用商品を選択します。

また、一般的な金融商品における資産運用では、利益に対して20.315%の税金がかかりますが、企業型DCの運用益は全額非課税です。

メリット2. 受け取り時に退職所得控除・公的年金等控除が利用できる

企業型DCの給付金を受け取る際、退職所得控除または公的年金等控除が適用され、税負担を軽減することができます。

企業型DCの資産受け取り方法には、以下の3つの選択肢があります。

・一括で受け取る「一時金形式」

・毎月一定額が支払われる「年金形式」

・一時金形式と年金形式を組み合わせた「併用形式」(※プランによって選択できない場合あり)

受け取り方法により適用される控除項目が異なるため、注意が必要です。

・一時金形式:退職所得控除

・年金形式:公的年金等控除

なお、2022年4月以降、確定拠出年金の受給開始年齢の上限が70歳から75歳に引き上げられました。

ただし75歳を超えても受給を開始していない場合、自動的に「一時金形式」での受け取りとなります。

年金形式での受給を希望する場合は、75歳前に必ず手続きを行うようにしましょう。

メリット3. マッチング拠出の掛金は全額所得控除対象

マッチング拠出とは、企業が拠出する掛金に加えて、加入者が掛金を上乗せできる仕組みです。マッチング拠出を行う場合、その掛金全額を所得控除として申告可能です。

所得控除を申告することで、所得税や住民税が軽減され、毎月の給与から天引きされていた税金が還付されます。また、会社の手続きにより還付金ではなく、毎月の給与で源泉処理されることもあります。

マッチング拠出には、以下の特徴があります。

・事業主掛金に加えて、加入者本人も掛金を拠出できる

・加入者掛金は給与からの天引きにより拠出され、全額所得控除の対象となる

・加入者掛金変更は年1回まで可能

ここからマッチング拠出のメリットとデメリットを見ていきましょう。

マッチング拠出の留意点として、事業主の掛金額によって加入者が拠出できる金額が変わることが挙げられます。事業主掛金が一定額未満の場合、加入者が拠出したい額まで拠出できない可能性があります。また、住民税や所得税が軽減される一方で、社会保険料の軽減などの効果はありません。

企業型DCは、従業員の老後資金をサポートするための重要な制度ですが、運用の結果は加入者の自己責任であり、計画的な運用が求められることも改めて理解しておいた方が良いでしょう。

メリット4. 事務費は事業主が負担

企業型DCの場合、事務費用は事業主が負担するため、マッチング拠出を利用する場合も含めて、加入者に事務費用がかからないことは大きなメリットです。

1-2.iDeCoとは

iDeCo(個人型確定拠出年金)は、個人が運営管理機関を選んで掛金を拠出し、自らが金融商品を選択して運用することで、老後資金を作る年金制度です。掛金の拠出額も運用方法も、加入者自身の判断で行います。運用の成績に応じて将来の給付額が変わります。

iDeCoは公的年金に上乗せして老後資金を作ることを目的としており、加入者は積み立てた資産を60歳以降に一時金形式もしくは年金形式で受け取ります。

2017年1月からは、加入対象が自営業者、会社員、公務員、専業主婦(夫)などに拡がり、2022年5月の改正で、65歳未満のほとんどの人が加入できるようになりました。

メリット1.積み立てる期間中の税金が安くなる

iDeCoに加入する際の最大の利点は、税金の軽減です。

iDeCoで毎月支払う掛金はすべて所得控除の対象です。年末調整や確定申告により、所得税や住民税の課税対象となる所得から、1年間のiDeCoの掛金額を差し引くことで、税負担を軽減できます。

メリット2.運用中に増えた利益(運用益)には、税金がかからない

通常、投資信託の売却による利益や定期預金の利息には、20.315%(所得税(復興特別所得税含む)15.315%+住民税5%)の税金がかかります。

しかし、iDeCoによる運用で生じた投資信託の売却益や、定期預金の利息には、税金がかかりません。

メリット3.積み立てたお金を受け取る際、大きな控除枠を利用できる

iDeCoで積み立てた資金を受け取る場合、一時金で受け取る際には「退職所得控除」、年金方式で受け取る際には「公的年金等控除」が適用されます。

退職所得控除は、企業からの退職金などの一括受け取りに対し、税金負担を軽減するための措置です。一方、公的年金等控除は、国から支給される老齢年金などを受け取った際に適用されます。

(参考)企業年金に加入する方のiDeCoの拠出限度額の見直し

2024年12月1日から、企業年金に加入する方のiDeCoの拠出限度額が見直されます。これにより、他制度の掛金相当額を一律評価する方式から、加入者が実際に加入している他制度ごとの掛金相当額を反映し、上限を月額2万円に統一します。企業型DCなどの他制度に加入する方々のiDeCoの拠出限度額について、トータルで公平化を図ることが目的です。

現在および2024年12月1日以降の具体的な拠出限度額は以下の通りです。

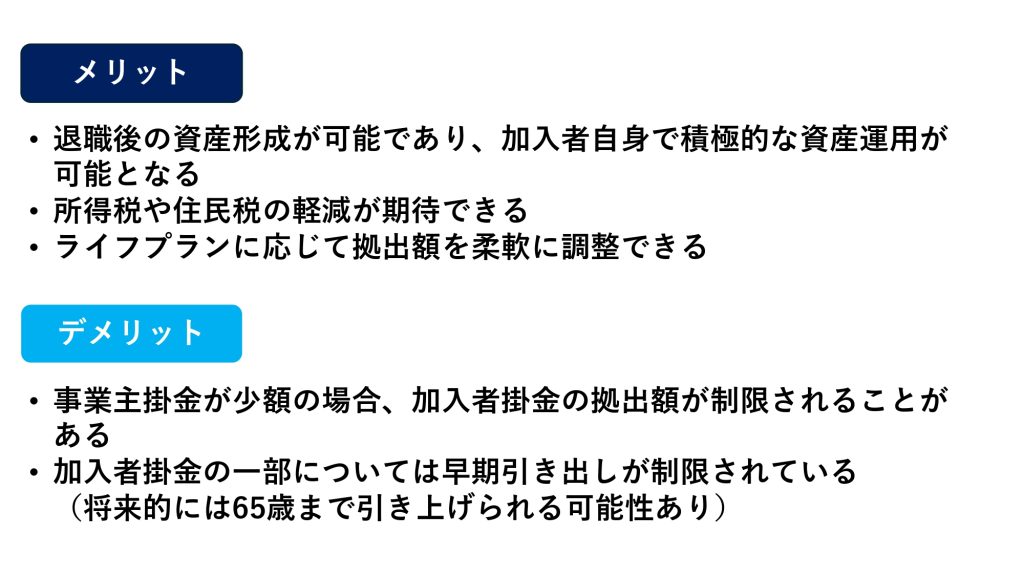

2.iDeCoと企業型DCを併用する3つのメリット

この章ではiDeCoと企業型DCを併用するメリットについて説明します。

メリット1:節税効果を活かし老後資金を手厚く準備できる

企業型DCとiDeCoを併用すれば、老後の資金を手厚く準備できます。企業型DCの掛金が少ない場合でもiDeCoを併用すれば老後に受け取る金額を増やすことに繋がります。またiDeCoでは、①掛金の拠出時、②運用時、③受取時、それぞれの段階で節税効果が得られます。

メリット2:幅広い商品から自由に選べる

企業型DCの運営管理機関は事業主が選定するため、自分が希望する投資商品が含まれていない場合があります。しかし、iDeCoでは運営管理機関(金融機関)を自分で選ぶことができます。自分が投資したい商品を提供している運営管理機関を選んでiDeCoを開始すれば非課税での投資ができます。

メリット3:拠出枠を最大限に活用できる

これまでも、企業型DCの事業主掛金が月5.5万円未満のケースでは、マッチング拠出で掛金を増やすことができます。ただし、マッチング拠出にて上乗せできる掛金の限度額は、事業主掛金額を超えることはできません。

例えば、事業主掛金が月5,000円であれば、マッチング拠出で本人が追加できる金額も月5,000円までとなります。企業型DCの掛金の上限は月55,000円ですが、この場合マッチング拠出の制度を活用しても合計で月1万円までしか拠出できません。

しかし、iDeCoの場合、企業型DCとは別に2万円(企業型DCとは別の企業年金があるケースでは1.2万円)まで拠出することができます。これにより、拠出可能な枠を最大限に活用できます。

なお、企業型DCによる事業主拠出額が月に2万円(ただし、企業型DC以外の企業年金があるケースでは月に1.2万円)を超えるのであれば、iDeCoより企業型DCでマッチング拠出をする方が、より多くの掛金を積み立てることができます。

もし自分が投資したい商品が企業型DCに含まれており、マッチング拠出によってiDeCoよりも多額の掛け金を積み立てることができる場合、マッチング拠出を選択する方が有益です。しかし、それ以外のケースでは、iDeCoを利用する方が良いでしょう。

3.企業型DCとiDeCoを併用する際の注意点

企業型DCとiDeCoを併用する場合、以下の点に注意が必要です。

注意点1. 定期的な見直しが必要

企業型DCおよびiDeCoはいずれも元本割れのリスクを伴います。利用者自身が運用を行うため、定期的に成果を確認し、必要に応じて運用商品を変更するなどの見直しが求められます。

値動きや元本割れのリスクを回避したい方は、預金や保険商品で運用することをお勧めします。

注意点2. 節税には年末調整の手続きが必要

iDeCoでは、以下の通り年末調整の手続きが異なります。

・企業型DC:企業を通じて掛金を支払うため、年末調整時に自動的に案内があり、手続きの漏れがほぼ発生しない

・iDeCo:企業を通さずに利用するため、加入者自身による手続きが必要となる

自営業者などでiDeCoを利用している方は、確定申告も必要です。確定申告を怠ると節税効果が得られなくなるため、注意が必要です。

注意点3. 原則として60歳まで受け取れない

企業型DCおよびiDeCoは、原則として60歳まで年金を受け取ることができません。老後資金を形成するためには適した制度ですが、子どもの教育資金や住宅ローンの頭金など他の用途には向いていない点に注意が必要です。

60歳までにまとまった資金が必要になる場合も考慮し、企業型DCやiDeCoだけでなく、解約など換金度の自由度が高いNISAで運用することもお勧めします。

注意点4. iDeCoでは口座管理手数料がかかる

iDeCoの口座を開設する際、運営管理機関によっては口座管理手数料が必要となる場合があります。これは、資産管理や運用サポートなど、iDeCoの利用に必要なサービスを提供してもらうための費用です。

また口座管理手数料の額は運営管理機関ごとに異なります。一律ではありませんが、最低171円(国民年金基金連合会105円と事務委託先金融機関66円)かかるほか、運営管理機関によってはさらに手数料が上乗せされます。合計で月171円~600円程度を目安に考えておくと良いでしょう。

また、資産残高に応じて手数料を割り引いたり、無料にしている運営管理機関もあります。

4.まとめ

iDeCoと企業型DCの併用は、多様な資産形成の機会を提供します。iDeCoでは個人の意思決定が中心ですが、企業型DCは事業主の支援を受けながら資産を形成することができます。両者を組み合わせることで、老後の経済的安定をより確実なものにするための戦略的なアプローチが可能となります。

当社マウンティンは、企業型確定拠出年金の導入から運用までトータルサポートしています。企業型確定拠出年金を活用した場合の節税効果をシミュレーションすることもできるため、制度に関心がある場合は、ぜひお気軽にお問い合わせください。