老後の資金確保に対する関心が高まるなか、近年注目を集めているのが「確定拠出年金(401k)」です。自身で資産運用を行うことで老後の備えを強化できることから、個人や企業での加入が拡がっています。

そこで本記事では、確定拠出年金(401k)の概要をお伝えした上で、確定拠出年金の種類やそれぞれの違い、企業に導入するメリット・デメリットなどを詳しく解説します。導入を検討している企業様は、ぜひ参考にしてください。

1.確定拠出年金(401k)とは?

それではまず、確定拠出年金(401k)とは何かを分かりやすく解説していきます。

1-1.加入者自らが運用する私的年金制度

確定拠出年金(401k)は、企業や個人で加入し、毎月一定額の掛金を拠出する私的年金制度です。

まずは、日本の年金制度をしっかりと理解するために、ここでは制度の全体像を見ていきましょう。

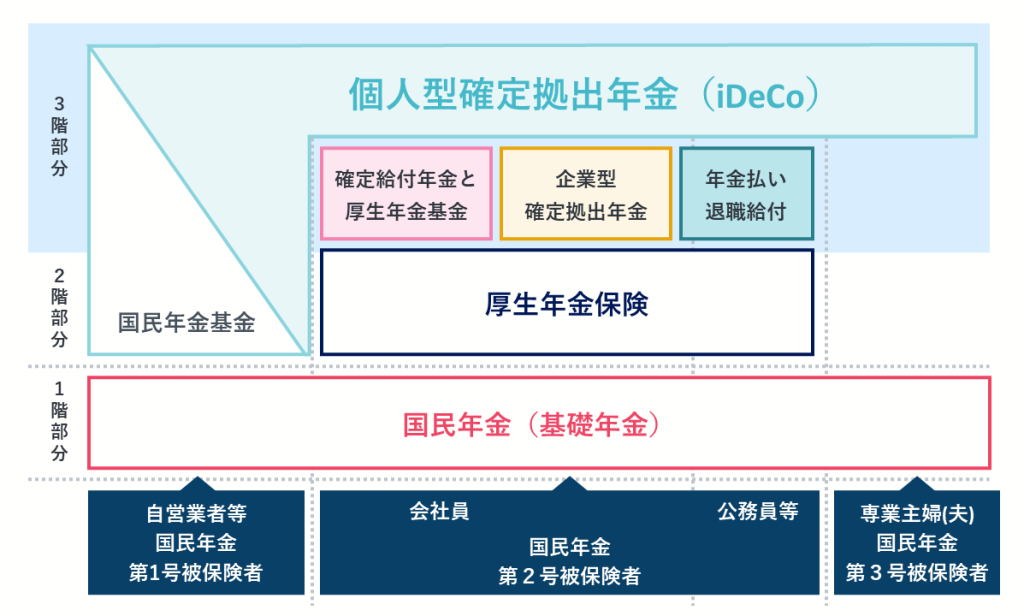

そもそも日本の年金制度は下図のように「3階建て」構造になっています。

1階部分は国内に住んでいる20歳以上60歳未満の全ての人が加入する「国民年金(基礎年金)」、2階部分は会社員や公務員が加入する「厚生年金保険」です。1階〜2階は「公的年金」といい、老後の生活などの基礎的な部分を保障するものとして国が運営しています。

そして、3階部分には1〜2階で積み上げた公的年金にさらにプラスして、個人または企業単位で加入する「私的年金」があります。私的年金は企業や団体が独自に運営している年金制度となり、確定拠出年金は私的年金という位置づけです。

確定拠出年金で拠出した掛金は、加入者本人が運用し、運用結果に応じて将来受け取る年金額が決まります。公的年金だけでは老後資金が不十分という懸念から、近年注目を集めているのがこの「私的年金」というわけです。

1-2.「日本版401k」と呼ばれることも

確定拠出年金は、Defined Contribution Planの頭文字をとって「DC」と呼ばれていますが、実はアメリカで生まれた制度であり、アメリカの内国歳入法401条k項で定められた制度を参考にしていることから「日本版401k」と呼ばれることもあります。

日本では、2001年に確定拠出年金が法制度化されました。国民の老後の所得を確保するための自主的な努力を支援することが目的です。企業型確定拠出年金(企業型DC)は同年10月から、個人型確定拠出年金(iDeCo)は翌2002年1月から開始されています。

これらの制度はアメリカの401kプランに基づいて設計されており、本質的には同じような制度といえます。

1-3.拠出型と給付型の違い

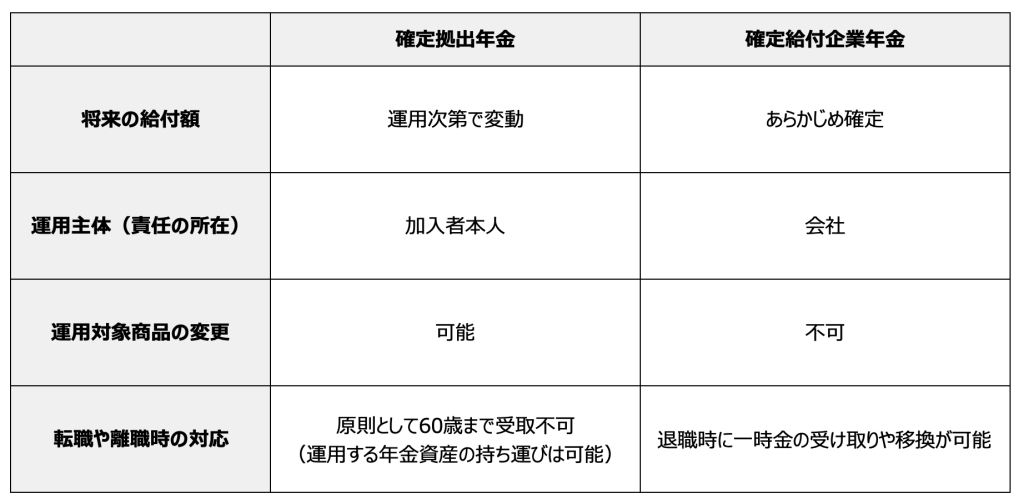

「確定拠出年金」と「確定給付企業年金(Defined Benefit Plan=DB)」は、どちらも企業が導入する年金制度ですが、その仕組みや責任の所在、将来の年金給付額の決定方法などに、根本的な違いがあります。

確定拠出年金は前述した通り、加入者が毎月一定額の掛金を拠出し、その掛金を自ら選んだ運用商品で運用することにより、将来受け取る年金額が決まる制度です。加入者自らが運用を行う点が特徴で、将来もらえる給付額は運用成果によって変動します。運用損が出たとしても、企業がその損失分を補填する義務はありません。

一方、「確定給付企業年金」は企業が将来の給付額を設定し、必要な掛金を拠出して資産運用を行っていく制度です。将来受け取る「給付額」は、勤続年数や役職などによってあらかじめ確定しており、加入者が運用を行うことはありません。

確定給付企業年金には「規約型」と「基金型」がありますが、どちらも年金資産は会社が一括して運用し、運用リスクは会社が負います。期待したような運用成果が得られず、確定している給付額に満たない場合、企業は掛金の追加拠出が必要です。

2.確定拠出年金(401k)が注目されている理由

近年、少子高齢化の進行に伴い、社会構造は大きく変化しています。公的年金制度についても、現役世代の減少により、将来受け取ることのできる金額の減少が想定されます。こうした背景から、自ら資産を形成する必要性が高まっており、それを支える制度として「確定拠出年金」が注目され始めました。

また、これまでの日本では終身雇用が当たり前でしたが、現在ではスキルアップやキャリアチェンジなどを目的に転職をする人が増えています。さらに、正社員だけでなく、派遣社員、業務委託、パート・アルバイトなど、雇用形態も多様化しています。こうした流動的な労働市場に対応できる年金制度を求める声が強くなったことも、確定拠出年金が注目される理由の一つです。

従来の確定給付年金は、勤続年数や給与額に基づいて将来の年金額が決まるため、転職や雇用形態の変化による年金受給額の減少が懸念されています。一方、確定拠出年金は、転職や雇用形態の変化に関係なく、自らの責任で金融商品を選択し資産運用を行うことができるため、こうした時代の変化に対応した年金制度として期待されています。

3.確定拠出年金(401k)の種類は2つ

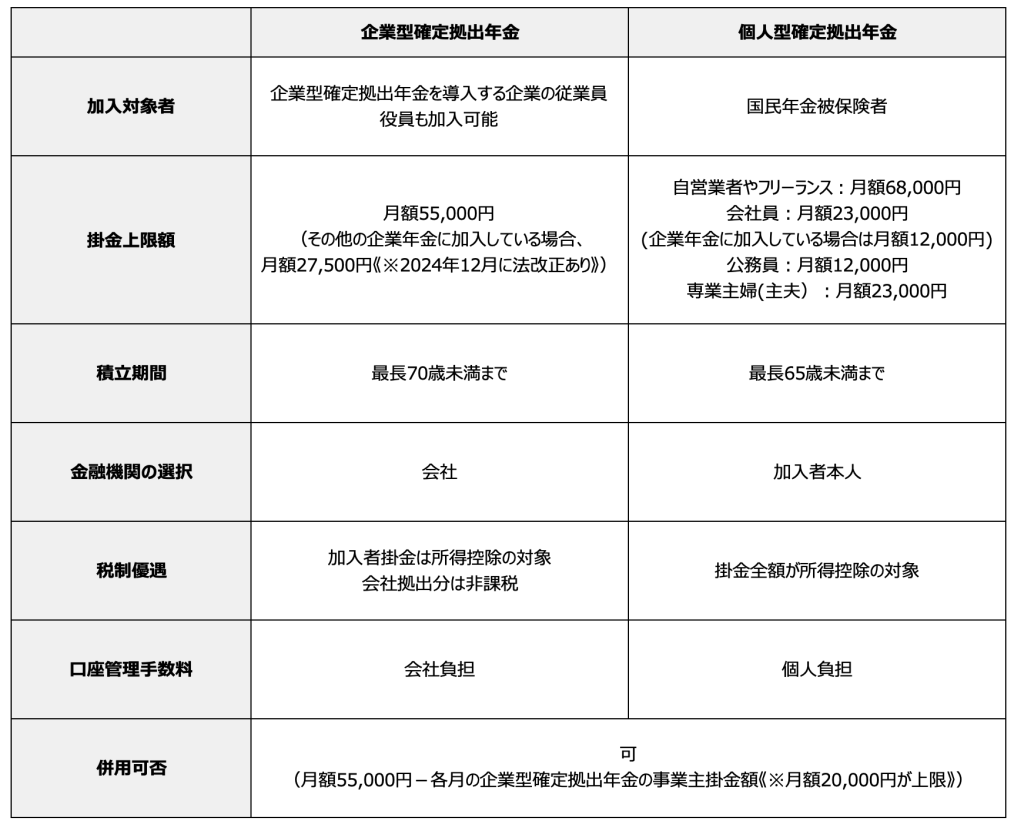

確定拠出年金には、企業が導入する「企業型確定拠出年金(企業型DC)」と、個人で加入する「個人型確定拠出年金(iDeCo)」の2種類があります。

ここからは、企業型・個人型のそれぞれの特徴を解説します。

3-1.企業型確定拠出年金(企業型DC)

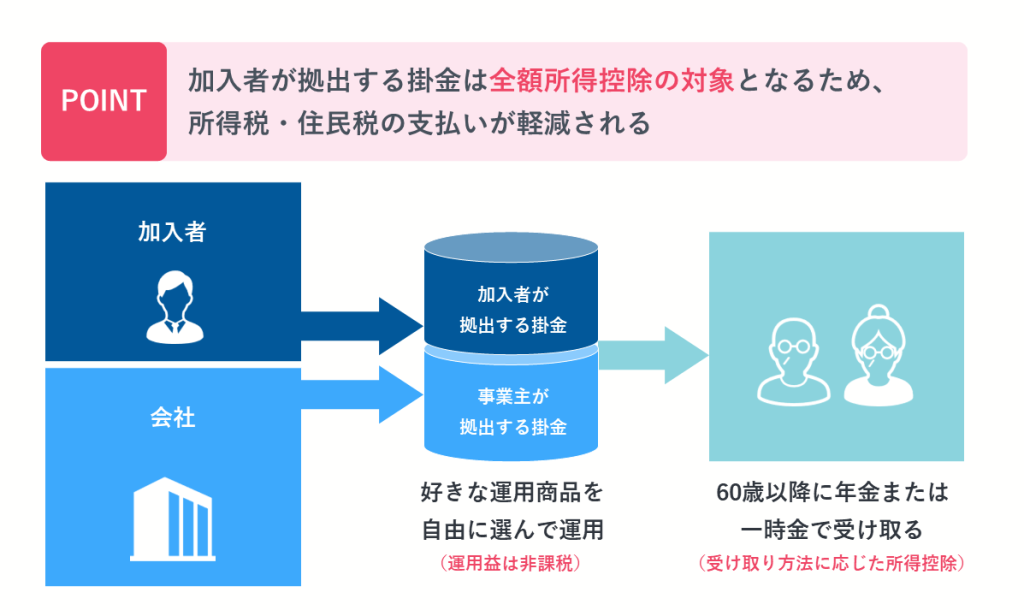

企業型確定拠出年金(企業型DC)は、企業が従業員に対して提供する年金制度です。企業が毎月一定額の掛金を拠出し、その資金を従業員が自己責任で運用します。この制度は、企業の福利厚生制度の一環として提供され、従業員の老後資産形成をサポートすることが主な目的です。

従業員は、拠出された掛金をもとに自ら運用商品を選び、資産運用を行います。そして、60歳以降の定年退職時に、積み立てた資産を「一時金」または「年金」として受け取ることができます。

なお、企業によっては「選択制」企業型確定拠出年金を採用している場合もあります。これは給与の一部を①企業型確定拠出年金の掛金として運用するか、②給与として受け取るか、従業員一人ひとりが選択することができます。

給与として受け取る場合、税金や社会保険料が差し引かれますが、掛金を拠出する場合には所得税・住民税が非課税、社会保険料の対象外になります。そのため、老後の資金を効率的に積み立てるためには、「掛金」として受け取り、企業型確定拠出年金で運用する方が節税の観点からは賢明といえます。

3-2.個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)は、公的年金に上乗せして老後資金を確保するための年金制度です。加入者本人が毎月の掛金を拠出し、その資金を使って金融商品を選択して運用します。

60歳に達すると、積み立てた資産を「一時金」「年金」または「一時金+年金(プランによっては不可)」で受け取ることができます。

最大の特徴は、企業に勤めていない人や、企業に確定拠出年金制度がない人も、20歳〜65歳であれば加入できることです。

ただし、60歳以降に加入する場合は、以下のいずれかの条件を満たす必要があります。

・会社員・公務員(国民年金第2号被保険者)の方

・国民年金に任意加入している方

運用リスクは加入者本人が負うことになりますが、掛金や運用益が非課税であること、そして金融機関や投資商品を自由に選べることは大きなメリットといえます。

4.企業型と個人型では何が違う?

個人型確定拠出年金は個人が自身で加入するのに対して、企業型確定拠出年金は基本的に会社が福利厚生制度の一環として導入しており、掛金の上限金額や積立期間、社会保険料の軽減等の税効果など、さまざまな面で違いがあります。

以下に、企業型と個人型の特徴を比較できる表を記載しているので、両者の違いをしっかりと押さえておきましょう。

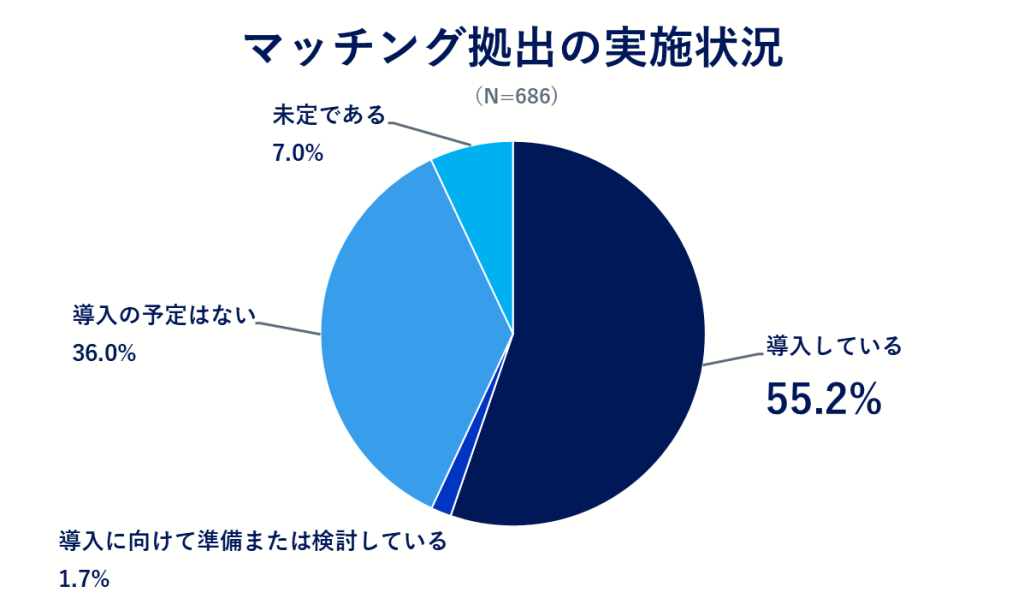

4-1.企業型はマッチング拠出制度が利用できる

企業型確定拠出年金では、従業員が自己資金を追加拠出できる「マッチング拠出制度」が利用できます。この制度は、従業員が自己資金を追加で拠出することで、企業が拠出する金額に加えて運用資金を増やすことができる仕組みです。

これまでは原則企業が掛金を拠出するものでしたが、2012年1月の法改正により、企業が規約に定めることで導入できるようになりました。

マッチング拠出制度は任意のため、企業が導入した場合においても、従業員がその利用を強制されることはありません。

近年では多くの企業がマッチング拠出の導入を進めており、企業年金連合会が2023年3月に公開した「確定拠出年金実態調査結果(概要)」によると、その割合は全体の55.2%にのぼります。

参照:企業年金連合会「確定拠出年金実態調査結果 (概要) 」

なお、マッチング拠出の掛金には上限が設けられており、以下2つの要件を満たしている必要があります。

【マッチング拠出のルール】

・従業員掛金累計が、事業主掛金累計を超えないこと

・事業主掛金累計と従業員掛金累計の合計額が掛金拠出限度額累計を超えないこと(月額55,000円※1)

※1 企業型確定拠出年金の他に確定給付型の企業年金を併用している場合は月額27,500円

4-2.企業型と個人型は併用可能

確定拠出年金の企業型と個人型は、併用が可能です。2022年10月の法改正により、企業型と個人型の併用要件が緩和されました。以前は、企業型確定拠出年金の規約に「個人型確定拠出年金が併用できる」といった記載が必要でしたが、改正後は規約の記載がなくても企業型確定拠出年金加入者が個人型確定拠出年金に加入できるようになりました。

こうした加入要件の緩和により、企業型と個人型の両方を活用して、より手厚い資産形成が可能となりました。従業員にとっては、企業のサポートを受けながら個人でも積極的に老後の資金準備を進めることができるため、安心して将来を見据えることができます。

ただし、企業型確定拠出年金でマッチング拠出を選択している場合は、個人型確定拠出年金の加入が認められていません。加入するためには、マッチング拠出の停止が必要です。また、企業型と個人型を併用する際は、事業主と自身の掛金合計が月額55,000円を超えないことが条件となっています。

5.確定拠出年金(401k)を企業に導入するメリット

ここからは、確定拠出年金を企業に導入する以下4つのメリットについて解説します。

・税制優遇が受けられる

・退職金の費用を平準化できる

・社長や役員も加入できる

・従業員に新たな福利厚生を提供できる

5-1.税制優遇が受けられる

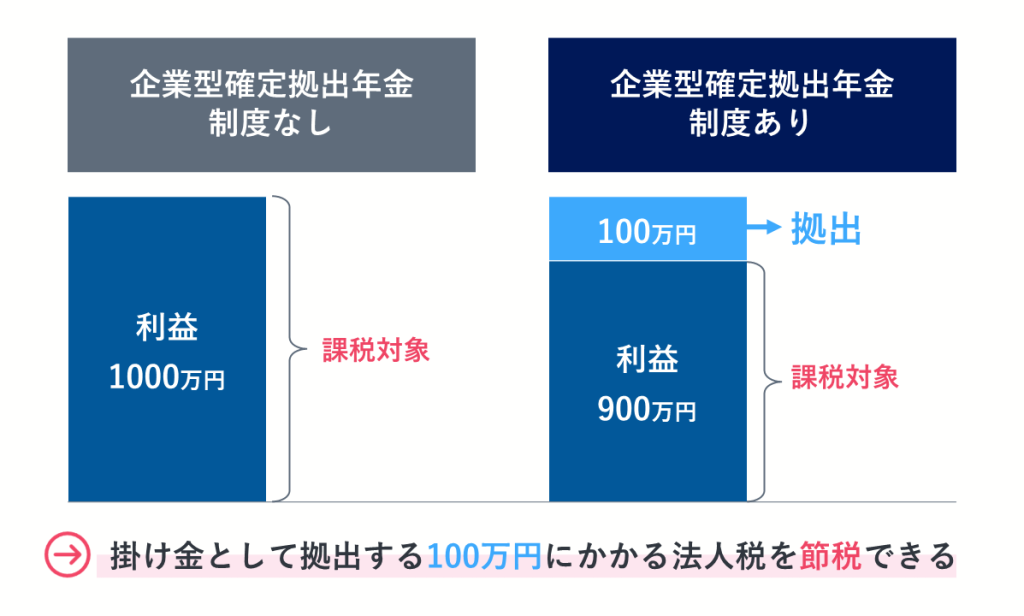

企業型確定拠出年金制度において、企業が従業員のために拠出する掛金は、全額を損金として計上できます。損金とは、企業の収益から差し引くことができる経費項目のことです。法人税は収益から損金を差し引いた金額に基づいて計算されるため、損金が増えるほど課税対象となる所得が減少し、法人税の負担が軽減します。

例えば、企業が1,000万円の利益を上げ、そのうち100万円を確定拠出年金の掛金として拠出した場合、課税対象となる所得は900万円となります。つまり、企業は所得100万円にかかる法人税を節税できることになるわけです。

特に利益が大きい企業にとっては大きな節税効果が期待できます。

5-2.退職金の費用を平準化できる

退職金の費用を平準化できることもメリットの一つです。

従来の確定給付企業年金(DB)制度では、企業は将来の退職金支払い原資を積み立てるために、長期の債務を抱えることになります。しかし、退職者の増加などにより、年によっては想定していたよりも多くの退職金支払いが必要になる可能性が否定できません。

退職金として企業が用意した原資が、退職給付債務の額に対して不足した場合、企業はその差額を補填しなければならないのです。

一方、確定拠出年金(DC)制度では、企業は毎月の掛金を拠出した時点で従業員への退職給付の支払い義務を果たしたことになります。つまり、企業は将来の退職金支払い原資を積み立てる必要がなく、長期債務を抱える財務リスクを回避することができます。

このように、長期の債務を負うことなく、安定的に退職金費用を積み立てられる点において、企業にとって大きなメリットがあります。

5-3.社長や役員も加入できる

社長や役員は、従業員とは異なる立場であることから、中小企業退職金制度(中退共)をはじめとする他の制度に加入できません。しかし、企業型確定拠出年金制度は、社長や役員であっても、70歳未満で厚生年金被保険者であれば加入できます。

さらに、従業員がいない役員のみの企業でも導入が可能です。公的年金だけでは将来の備えが十分でない社長・役員にとってもメリットの大きい制度といえます。

5-4.従業員に新たな福利厚生を提供できる

企業型確定拠出年金制度を導入することで、従業員に新たな福利厚生を提供できることもメリットの一つです。従来の福利厚生では、健康保険や介護保険など、基本的な生活保障に重点が置かれていました。しかし、近年は従業員のニーズが多様化しており、老後の資産形成への関心も高まっています。

特に中小企業の場合は、退職金制度が充実していない企業が多いため、企業型確定拠出年金制度を導入することで採用率アップや離職率の改善が期待できます。

また、企業型確定拠出年金はポータビリティ(積立資金の持ち運び)があるので、離職・転職の際にも移管が可能です。

6.確定拠出年金(401k)を企業に導入するデメリット

確定拠出年金は導入メリットの多い制度ですが、以下のようなデメリットもあります。

・事務担当者の業務負担が増える

・従業員への投資教育とサポートが必要

一つずつ詳しく見ていきましょう。

6-1.事務担当者の業務負担が増える

確定拠出年金を企業に導入する際のデメリットの一つは、事務担当者の業務負担が増えることです。企業型確定拠出年金制度を導入すると、さまざまな事務手続きが発生します。

例えば、入退社の多い企業では、新たに加入する従業員の資格取得や退職者の資格喪失手続きが頻繁に発生します。また、毎月の掛金拠出に関する手続きや給与処理、年末調整などの業務も増えます。これらの手続きに加えて、従業員からの問い合わせや相談にも都度対応しなければなりません。

【対応が必要な事務手続き】

・従業員が入社/退社したときの手続き

・従業員が資格喪失年齢に達したときの手続き

・従業員の氏名や住所等の変更があった場合の手続き

・毎月の掛金事務の手続き

・毎月の給与処理や年末調整時の処理

・掛金額を変更するときの手続き

・会社情報に変更が生じたときの手続き

これらの事務手続きをスムーズに進めるためには、専任の担当者を配置するか、外部の専門機関に業務を委託するなどの対策が必要です。

総合経営サービスでは、企業型確定拠出年金制度の導入から事務手続きまでトータルでサポートしておりますので、お気軽にご相談ください。

6-2.従業員への投資教育とサポートが必要

従業員への継続的な投資教育とサポートが必要な点もデメリットの一つです。企業型確定拠出年金は、従業員自身が資産運用を行う制度であるため、金融知識が欠かせません。そのため、企業側は従業員に対して投資教育を継続的に行うことが努力義務とされています。

あくまでも努力義務という位置づけなので、罰則はありません。しかし、従業員の金融知識が不足していると、運用が上手くいかずに資産の減少につながる可能性があるため、企業としては教育体制の整備が重要です。

また、従業員が運用に関して疑問や不安を感じた際に相談できる窓口を設置するなど、安心して資産運用に取り組めるよう全面的なサポートが必要になるでしょう。

7.まとめ

本記事では、確定拠出年金(401k)が注目されている理由や確定拠出年金の種類、企業に導入するメリット・デメリットなどを詳しく解説しました。

企業型確定拠出年金を導入することにより、税制優遇や福利厚生制度の充実等、役員・従業員・会社にさまざまなメリットがあるため、ぜひ導入を検討してみてはいかがでしょうか。

企業型確定拠出年金制度の導入に関心がありましたら、約600社の企業に導入支援実績がある当社まで、ぜひ一度お問い合わせください。

.png)