近年、従業員の将来の資産形成を支援するために、企業型DC(企業型確定拠出年金)を導入する企業が増加しています。一方、老後の備えとして企業型DCのみならず、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)との併用を検討する加入者も少なくありません。どちらも税制面での恩恵が大きいため、どちらを優先すべきか悩ましいところでしょう。

そこで、本記事では企業型DCとNISA、iDeCoをどのように組み合わせるべきか、またそれぞれの制度がどのような人に向いているのかを詳しく解説します。

1.まずは企業型DCとNISAの概要を知ろう

企業型DCとNISAの併用を考えるにあたって、まずはそれぞれの制度がどのようなものか、基本的な概要を理解しておく必要があります。以下では各制度の仕組みや特徴を解説します。

1-1.企業型DC制度とは

企業型DC(企業型確定拠出年金)は、企業が従業員のために掛金を拠出し、その資金を従業員自身が選んだ金融商品で運用する年金制度です。従業員は60歳を超えると、これまで積み立ててきた資産を「一時金」または「年金」として受け取ることができます。

企業型DCの特徴は、運用の結果はあくまで加入者本人の自己責任であるということ。従来の企業年金では、将来の給付額があらかじめ決まっている「確定給付型」でしたが、企業型DCは拠出額が決まっているだけで、最終的な給付額は運用の成果次第です。

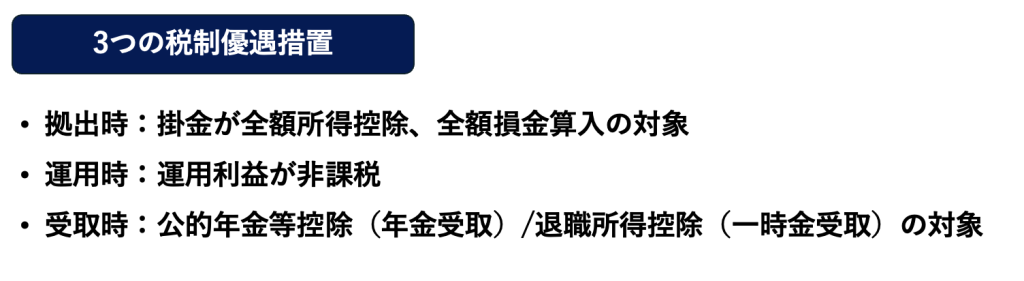

そんな企業型DCの最大のメリットは、拠出時、運用時、受取時のそれぞれの段階で税制優遇を受けられることです。

また、企業型DCでは会社の規約に定めがある場合「マッチング拠出制度」が利用できます。これは、従業員が企業の拠出額に加えて、追加で掛金を拠出できる仕組みとなっており、資産形成のさらなる充実が期待できます。なお、従業員が拠出できる金額は、会社が拠出する掛金と同額まで、かつ企業と従業員の掛金を合算した額が拠出限度額を超えない範囲内に限られます。

1-2.2024年1月から始まった新NISA制度とは

そもそもNISAとは、少額から投資を始めたい人を支援するために2014年1月に導入された「少額投資非課税制度」です。2018年1月には、より少額からの長期・積立投資を目的とした「つみたてNISA」が加わり、これまでのNISAは「一般NISA」として区別されるようになりました。

NISAは資産形成に効果的な制度として評価されてきましたが、一般NISAとつみたてNISAのどちらか一方しか選べない点や、投資期間や投資額に制限があるなどの課題も指摘されていました。

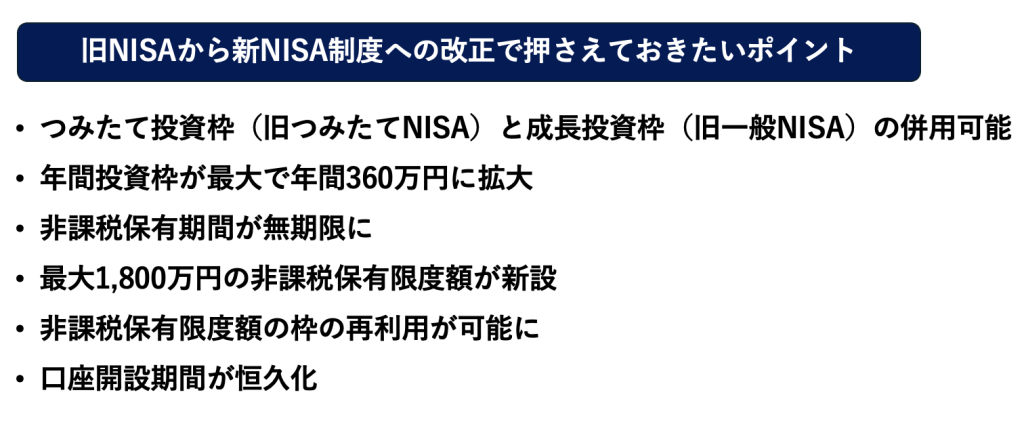

こうした課題を解消し、NISAをより使いやすくするため新たに登場したのが、2024年1月から始まった「新NISA」です。新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの枠が設けられ、年間最大360万円(併用時)まで非課税で投資が可能になりました。また、非課税の対象となる期間が無期限化され、生涯にわたって非課税で運用できるようになったことも大きな変更点です。

1-2-1.NISAとiDeCoはどう違う?

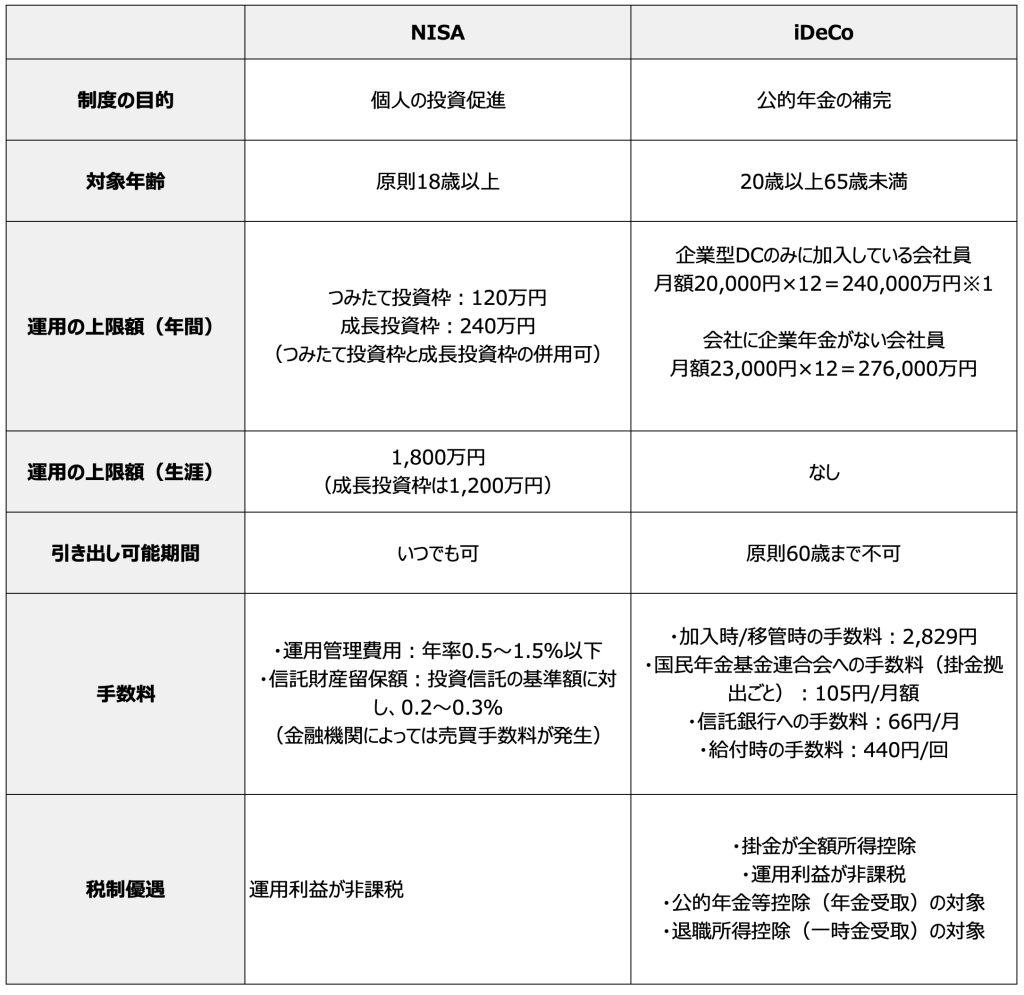

資産形成に役立つ制度としてよく知られているのが、NISAとiDeCo(個人型確定拠出年金)です。どちらも税制優遇を受けながら資産形成ができる制度ですが、両者は目的や運用の上限額、税制優遇の内容が少し異なります。

まず、NISAは株式や投資信託などに投資することで得られる利益が非課税になる制度であり、個人が手軽に投資を始められるようにし、資産形成を促進することを目的としています。そのため、運用途中にどうしても現金が必要になった際には、いつでも売却する(引き出す)ことができるのが特徴です。

一方、iDeCoは老後の資産形成を目的とした制度で、毎月の掛金を積み立て、運用した資産を60歳以降に受け取ることができます。最大の特徴は、掛金が全額所得控除の対象となり、所得税・住民税の節税効果が高いことです。

また、運用益も非課税であり、受取時には一定額まで非課税で受け取ることが可能です。ただし、60歳になるまで資金を引き出すことができないため、長期的な資産形成が前提となります。

※1 企業型DCと確定給付企業年金に加入している場合は月額12,000円、ただし2024年12月以降は制度改正により月額20,000円が上限

iDeCoの上限額に関する詳細は、次の記事で解説しています。

2024年12月の制度改正を解説!iDeCoの掛金上限額はいくら?

2.企業型DCとNISAは併用が可能

企業型DCとNISAは、それぞれ異なる特性を持つ資産形成制度ですが、併用できます。

例えば、企業型DCでは長期的な資産形成を図りつつ、NISAの非課税枠を利用して、柔軟な投資を行うのも選択肢の一つです。NISAの成長投資枠を活用すれば、リスクを取りつつ高いリターンを狙う運用も可能になります。

併用する際に注意したいポイントとしては、まず自身のライフプランに基づいて、どの程度の資金をどのタイミングで取り崩す可能性があるかを考慮することが重要です。企業型DCは老後の資産形成を目的とした長期的な運用が基本です。

一方、新NISAは自由なタイミングで資金を取り崩すことができるため、マッチング拠出利用者は自身のライフイベントも考慮しながら両制度にどんな配分で拠出していくかをよく検討しましょう。

3.企業型DCとの併用ならNISAとiDeCoどちらを優先?

企業型DCと他の制度を併用しての資産形成を考える際、「NISAとiDeCo、どちらを優先すべきか悩んでいる」という人は少なくないでしょう。ただし、年齢やライフステージ、資産状況は個々に異なるため、一概にどちらが良いとはいえません。重要なのは、自分の状況や将来の目標に最も適した運用方法を選択することです。

ここからは、企業型DCと併用する際にNISAが向いているタイプの人とiDeCoが向いているタイプの人の特徴をそれぞれ詳しく解説していきます。

3-1.企業型DCとNISAの併用が向いている人の特徴

ではまず、企業型DCとNISAの併用はどのような人に向いているのかを詳しく見ていきましょう。

3-1①20~30代でこれから迎えるライフイベント資金の準備をしたい

20〜30代の人で、これから結婚や出産、住宅購入などのライフイベントを控えている、あるいはこれらに備えて資金準備を始めたいと考えている人は、NISAを優先するのが賢明でしょう。NISAで積み立てた資産は、必要な時にいつでも売却でき、ライフイベントの資金として利用することが可能です。

老後の資産形成に特化しているiDeCoは、60歳まで資金を引き出せないため、短期的な資金需要には対応できません。そのため、たとえば「現在30代で、今後10数年間で必要になる子供の教育資金を用意したい」と考えている方がiDeCoを優先してしまうと、必要な時に資金を引き出すことができないといった事態に陥ってしまいます。

そうならないためにも、中期的な目標のために投資をする場合はNISAの方が適しているでしょう。

3-1②まとまった資金で運用したい、もしくは拠出額が少ない

まとまった資金での投資や、少額からの運用にもNISAの活用が適しています。そもそも、NISAのつみたて投資枠やiDeCoは、積立方式でしか運用できないため、一括でまとまった金額を運用したい場合には、NISAの成長投資枠を利用する必要があります。

しかし、成長投資枠の年間非課税投資枠は240万円までとなっており、これを超える部分の運用益は課税対象となるため注意しなければなりません。

また、iDeCoの運用には口座管理手数料がかかるため、拠出額が少ないうちは手数料の負担が相対的に大きくなり、資産運用の効率が低下する可能性があります。そのため、少額から無理なく投資を始めたい人であれば、NISAのつみたて投資枠を利用するのが適しています。つみたて投資枠は、月々100円から始められるため、無理のない範囲で投資にチャレンジできるでしょう。

3-1③さまざまな投資先から自分に合ったものを選んで運用したい

NISAでは、「つみたて投資枠」と「成長投資枠」の両方を活用することができ、株式、投資信託、ETFなど、多様な金融商品から自分に合ったものを自由に選んで投資を行えます。

2024年8月時点で、「つみたて投資枠」では240本の商品があり、「成長投資枠」では、1,900本以上の投資信託と300本以上のETFやREITが用意されています。

このように、NISAはiDeCoと比べて投資商品の種類が豊富にあるため、他の投資商品と比べリスクの高い株式への投資に挑戦しやすいのが特徴です。自分のリスク許容度や投資目標に合わせて、資産運用戦略を立てたい人には、NISAが適しているでしょう。

3-2.企業型DCとiDeCoの併用が向いている人の特徴

企業型DCとNISAの併用が向いている方については理解できたと思いますので、ここからは企業型DCとiDeCoの併用が適している人の特徴を見ていきましょう。

iDeCoの併用が向いているのは、特に以下のような人です。

・40~50代で老後資金の準備を本格的に始めたい方

・節税効果を最大限に活用したい方

40代、50代に入ると、ライフイベントが一段落し、今後の資産形成の中心が老後資金にシフトしている人が多いでしょう。この段階でiDeCoを優先的に活用することで、老後資金の準備を効率よく進めることができます。

また、iDeCoの最大のメリットは、掛金が全額所得控除の対象となり、節税効果が高いことです。特に、所得が高い人ほど、iDeCoによる節税の恩恵は大きくなります。若い世代であっても、収入が多い場合は、iDeCoを活用することで長期的な節税効果を享受することができるでしょう。

これまでの内容を踏まえて、自身のニーズに合う制度はどちらかを一度整理してみてください。

4.企業型DC×NISA×iDeCoといった併用も可能

各制度の加入条件を満たしてさえいれば、「企業型DC×NISA×iDeCo」の三つを組み合わせて運用することも可能です。

例えば、手元にまとまった資金があり、一括投資をしつつ老後資金もコツコツ貯めたい人は、企業型DCに加えてNISAの成長投資枠とiDeCoを併用するのが効果的です。逆に、まとまった資金はないものの、税制優遇を最大限に活用して長期的に積立をしたい場合は、NISAのつみたて投資枠とiDeCoを組み合わせるのが良いでしょう。

また、資金に余裕がある人であれば、NISAのつみたて投資枠・成長投資枠、iDeCoの全てをフルに活用することで、非課税枠を最大限に活用した資産形成が可能です。

5.マッチング拠出利用者はNISAとの併用が可能

企業型DCのマッチング拠出を利用している場合、iDeCoとの併用はできません。したがって、マッチング拠出を利用しながら、さらに老後の資産形成を強化したいと考えている人は、NISAとの併用を利用しましょう。

NISAを利用すれば、非課税枠を活用しながら投資を行い、長期的に資産を増やすことができます。特に、新NISAのつみたて投資枠や成長投資枠を活用することで、リスクを抑えながらも、着実に資産形成を進めることが可能です。

なお、マッチング拠出を停止することでiDeCoの利用が可能ですが、既に述べた通りiDeCoの場合は各種手数料を加入者本人で負担しなければなりません。その点、マッチング拠出であれば口座管理手数料がかからず、社会保険料が軽減される効果があり、コスト面でのメリットが大きくなります。そのため、マッチング拠出を選択し、企業型DCに一本化して運用している方が多いのが現状です。

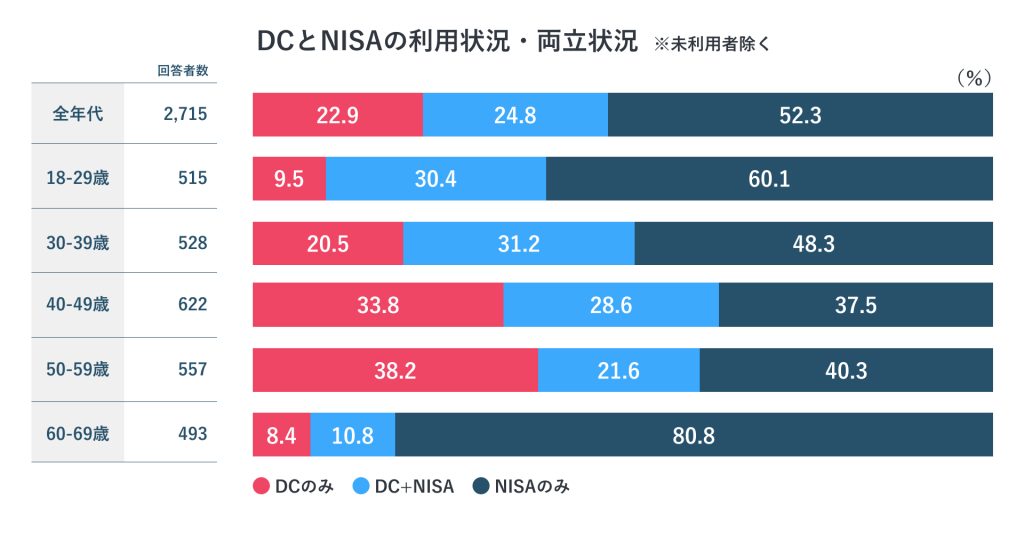

6.DCとNISAの併用状況について

「三井住友トラスト・資産のミライ研究所」の調査(税制優遇制度を利用している10,000人を対象)によると、DC(企業型DCおよびiDeCoの合計)とNISAを併用している人の割合は、全体で24.8%となっています。特に、若い世代である18〜29歳では30.4%、30〜39歳では31.2%と、ライフイベントに備えた資金準備に重点を置いている傾向が見られます。

引用:三井住友信託銀行|三井住友トラスト・資産のミライ研究所

7.まとめ

本記事では企業型DCとNISA、iDeCoをどのように組み合わせるべきか、またそれぞれの制度がどのような人に向いているのかを詳しく解説しました。

記事内でもお伝えした通り、企業型DCとの併用においてNISAとiDeCo、どちらが良いかは、その人の年齢やライフステージ、資産状況などによって異なるため、一概にはいえません。まずは「どうして資産形成が必要なのか」という目的を明確にし、その上で自身に最も適した運用方法を選択しましょう。

また、税制優遇の観点から見ると、まずは企業型DCを最大限に活用するのがおすすめです。企業型DCは、掛金の全額所得控除や運用益の非課税といった優遇措置が充実しているほか、各種手数料も会社負担のケースがほとんどとなるため、まずはマッチング拠出から始めてみるのが良いでしょう。

企業型DC制度のことでお困りごとがありましたら、700社を超える企業に導入支援実績がある当社まで、ぜひ一度お気軽にお問い合わせください。