企業型確定拠出年金(企業型DC、401k)は、企業が毎月の掛金を拠出し、従業員が自ら資産運用することで老後資金を形成する年金制度です。

2024年3月末時点で企業型年金実施事業所数は52,033社※存在しますが、企業型確定拠出年金にはデメリットしかないと考えている人は少なくありません。

企業型確定拠出年金は元本割れや途中解約できないなどのリスクはありますが、上手く利用すれば資産形成を効率的に進められるメリットもあります。

本記事では、企業型確定拠出年金のメリット・デメリットや、デメリットを回避する上手な運用方法を解説します。

企業型確定拠出年金の仕組みやメリット・デメリットを正しく理解し、自分に合った運用方法で老後資金を準備しましょう。

※出典:厚生労働省|企業型年金の規約数等の推移(規約数、事業主数、企業型年金加入者数)

【この記事を読むとわかること】

・企業型確定拠出年金がデメリットしかないと言われる8つの理由

・企業型確定拠出年金の6つのメリットと税制優遇の仕組み

・企業型確定拠出年金のリスクを軽減する上手な運用方法

・個人型確定拠出年金(iDeCo)や確定給付企業年金(DB)との違い

・企業型確定拠出年金に加入すべきか判断するためのポイント

企業型確定拠出年金はデメリットしかないと言われる理由は?

企業型確定拠出年金にはさまざまな注意点があるため、「デメリットしかない」という否定的な意見もあります。しかし、デメリットの多くは制度の特性を理解し、適切に対応することで回避できます。

ここでは、企業型確定拠出年金のデメリットとして指摘される8つのポイントを解説します。

【企業型確定拠出年金の8つのデメリット】

1.将来受け取れる給付金がいくらか決まっていない

2.元本割れリスクがある

3.原則60歳まで引き出せない

4.加入者に投資の知識が必要である

5.選択制の場合は厚生年金などの給付額が減る

6.受け取り方で課税額が高くなることがある

7.自分で運営管理機関を選べない

8.退職や転職の際に移換手続きが必要である

【関連記事】

確定拠出年金(401k)とは?種類やメリット・デメリットを解説

企業型DC(企業型確定拠出年金)とは?導入に迷っている人事担当者必見

1.将来受け取れる給付金がいくらか決まっていない

企業型確定拠出年金では、将来受け取れる金額が事前に確定していません。企業型確定拠出年金は加入者本人が運用商品を決めて運用し、運用成績によって給付額が変動するため、老後の生活設計が立てにくい点が課題としてあります。これは、個人型確定拠出年金(iDeCo)も同様です。

企業型確定拠出年金 (企業型DC) | 個人型確定拠出年金(iDeCo) | 確定給付企業年金(DB) | |

| 将来受け取る給付金の金額 | 未確定:運用成績によって変動する | 未確定:運用成績によって変動する | 確定:あらかじめ決まっている |

これは一見デメリットにも見えますが、運用成果が良ければ給付金が増えるためメリットにもなります。

たとえば、毎月1万円の掛金を30歳から70歳まで積み立てた場合(掛金の積立総額は480万円)、利率1%で運用すると給付金は約590万円ですが、利率3%で運用できれば約926万円を受け取れます。

| 元金 | 年率 | 40年後の資産残高 |

| 480万円 | 年率1% | 約590万円 |

| 480万円 | 年率3% | 約926万円 |

2.元本割れリスクがある

投資信託や株式などの金融商品で運用する場合、市場環境の悪化による元本割れリスクがあります。

| 企業型確定拠出年金 (企業型DC) | 個人型確定拠出年金(iDeCo) | 確定給付企業年金(DB) | |

| 元本割れリスク | あり | あり | なし (企業が補填してくれる) |

たとえば先ほどの例でいうと、30歳から70歳まで毎月コツコツ480万円積み立てたのに、給付金が480万円を下回ってしまうということです。これは確かに大きなデメリットといえるでしょう。

しかしながら、これは、元本が保証されていない商品を選んだ場合のみ発生するリスクです。

企業型確定拠出年金で選択できる商品には、「元本確保型」と「元本変動型」の2種類があります。元本割れのリスクがない元本確保型を選べば、利率は低いですが元本割れの心配がありません。

年齢が若いうちには利回りが高い「元本変動型」商品をメインに運用して資産を増やし、年齢が上がって給付金を減らしたくない段階になったら「元本確保型」商品に入れ替えるという選択肢もあります。

3.原則60歳まで引き出せない

企業型確定拠出年金の資産は、原則として60歳になるまで引き出せません。

| 企業型確定拠出年金 | 個人型確定拠出年金(iDeCo) | 確定給付企業年金(DB) | |

| 60歳よりも前に引き出すこと | できない (移換は可能) | できない (移換は可能) | できる |

急にまとまったお金が必要になっても引き出せない点は、デメリットとして考えられることが多いでしょう。しかしこのデメリットも、裏を返せばメリットといえるでしょう。60歳まで引き出せない分、確実に老後資金を積み立てられるからです。

「お金が手元にあると使ってしまう」という方は、むしろ、強制的に老後資金を貯められる確定拠出年金の方がメリットが大きいといえます。

4.加入者に投資の知識が必要である

企業型確定拠出年金も個人型確定拠出年金(iDeCo)も、加入者本人が運用商品を決めて運用するため、一定の投資の知識が必要です。

| 企業型確定拠出年金 | 個人型確定拠出年金(iDeCo) | 確定給付企業年金(DB) | |

| 投資の知識が必要 | 必要 | 必要 | 不要(年金運用機関が運用してくれる) |

これもデメリットとして挙げられますが、逆に、正しいお金の知識を身に着けて積極運用することで、将来の資産を自分で増やしたい方にはメリットとなります。

企業型確定拠出年金を導入している企業は、従業員向けに投資セミナーを開催してフォローを行っているケースも多いです。セミナーをしっかり受けてマネーリテラシーを付けることで、年代に合ったポートフォリオを組むなど戦略を考えましょう。

5.選択制の場合は厚生年金などの給付額が減る

選択制の企業型確定拠出年金を選んだ場合には、厚生年金の受給額や健康保険・雇用保険の手当が減ります。

| 通常の企業型確定拠出年金 | 選択制の企業型確定拠出年金 | |

| 厚生年金や健康保険の手当への影響 | 減らない | 減る |

理由として、選択制の企業型確定拠出年金では、給料の一部を掛金として積み立てるため、月額給与額が減るからです。

たとえば、従来の月給が30万円だった従業員が毎月2万円の拠出をする場合、月給を28万円とし、2万円を企業型確定拠出年金に拠出します。すると、厚生年金・健康保険・雇用保険の基となる標準報酬月額が月給30万円ではなく月給28万円となるため、厚生年金の受給額や健康保険の給付金である傷病手当金や傷病手当金、雇用保険から受け取れる失業給付などが、月給30万円の場合と比べて減ってしまうのです。

ただし、月々の給与が減額となることで、厚生年金保険料や健康保険料、雇用保険料の負担も減らせます。加えて、所得税や住民税を節税できる効果もあります。「年金や給付金の減少額」と掛金と積み立てることによる「社会保険料負担の軽減額」を比較すると、メリットが上回るケースが多くなります。

選択制の場合、従業員側に「加入するかどうか」「給与の中から掛金を全額拠出するか」「給与の一部から掛金を拠出するか」の選択権があるため、メリット・デメリットを自分で理解したうえで加入するかを決めていくと良いでしょう。企業型確定拠出年金の導入をサポートしてくれる企業によっては個別のシミュレーションも可能なので、ぜひ活用してみましょう。

6.受け取り方で課税額が高くなることがある

企業型確定拠出年金は、受取時に「分割(年金方式)で受け取る」か「一時金(一括)で受け取る」かを選べます(併用で受け取れるケースもあります)。

受け取り方によって以下のように所得の区分が異なり、確定拠出年金の受け取り時の税制優遇の内容も異なります。

| 所得の区分 | 所得にかかる税金 | |

| 分割(年金方式)で受け取る場合 | 雑所得 | 公的年金の雑所得として税金を計算する (受け取る人の年齢や合計所得金額などによって、控除額が細かく決められている) |

| 一時金(一括)で受け取る場合 | 退職所得 | 退職所得=(受け取った金額-退職所得控除額※)×1/2 ※退職所得控除額は以下・勤続年数20年以下の場合、40万円×年数(80万円に満たない場合には80万円)・勤続年数が20年超の場合、800万円+70万円×(年数-20年) |

受け取る人が確定拠出年金の他に受け取る退職金や公的年金の額によって、分割で受け取るか一時金で受け取るか、どちらにメリットがあるかが変わってくるため注意が必要です。受取方法次第では、税金が多くなる可能性があります。

最適な受取方法は、勤続年数や公的年金の受給開始年齢などその人それぞれの状況によって異なります。そのため、受け取り前には個別にシミュレーションを行い、それぞれの税金額がいくらになるか確認することが大切です。

7.自分で運営管理機関を選べない

企業型確定拠出年金では、運営管理機関は企業が選定するため、加入者は自由に選べません。そのため、自分の投資方針に合わない商品しか選べないケースもあります。

個人型確定拠出年金(iDeCo)では自分で金融機関を選べるため、手数料の安さや商品の充実度で比較検討が可能です。しかし、企業型確定拠出年金では、企業が契約した運営管理機関が提供する商品しか選択できません。

企業型確定拠出年金を利用する際は、企業が用意する商品の特徴を理解し、選べる範囲で適切な配分を考えましょう。

8.退職や転職の際に移換手続きが必要である

退職や転職をする際には、企業型確定拠出年金の資産を別の制度に移換する手続きが必要です。

手続きを怠ると、資産が国民年金基金連合会に自動移換されます。自動移換されると、管理手数料が継続的にかかり、運用も一時的に停止します。

転職先に企業型確定拠出年金制度がある場合は企業型へ移換、ない場合は個人型確定拠出年金(iDeCo)へ移換しなければいけません。

企業型確定拠出年金制度の移換手続きを早めに済ませれば、資産を無駄なく運用し続けられます。

【関連記事】

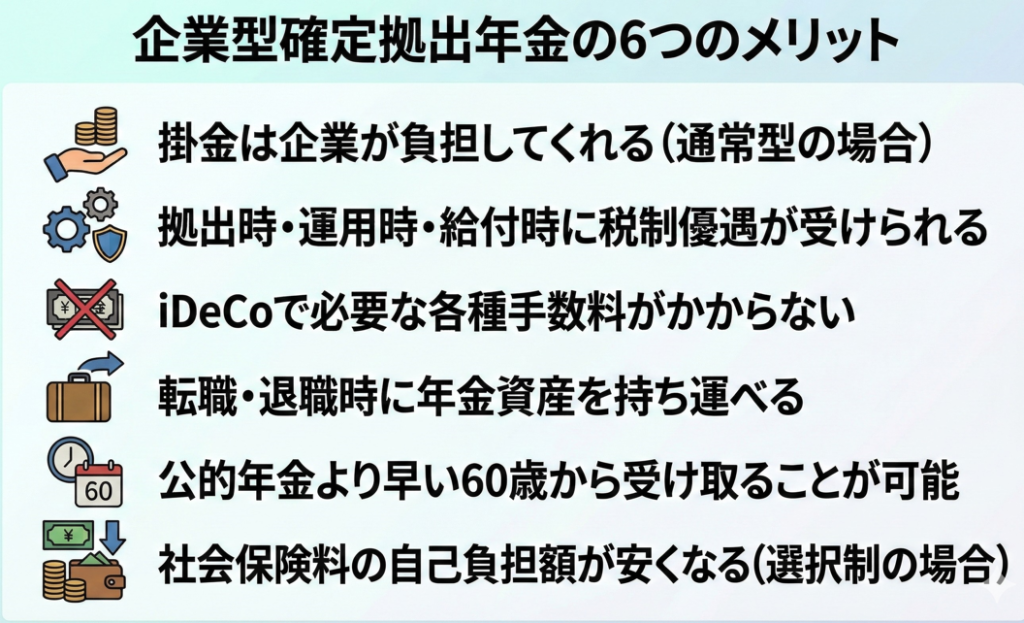

企業型確定拠出年金の6つのメリット

企業型確定拠出年金の利用にはデメリットや注意点もありますが、税制面での優遇措置などのメリットもあります。

ここでは、企業型確定拠出年金を利用することで得られる6つの主なメリットを解説します。

1.掛金は企業が負担してくれる(通常型の場合)

通常型の企業型確定拠出年金の場合、自分で掛金を負担することなく、企業が掛金を負担してくれます。企業負担で老後資金を形成できる仕組みは、大きなメリットといえるでしょう。

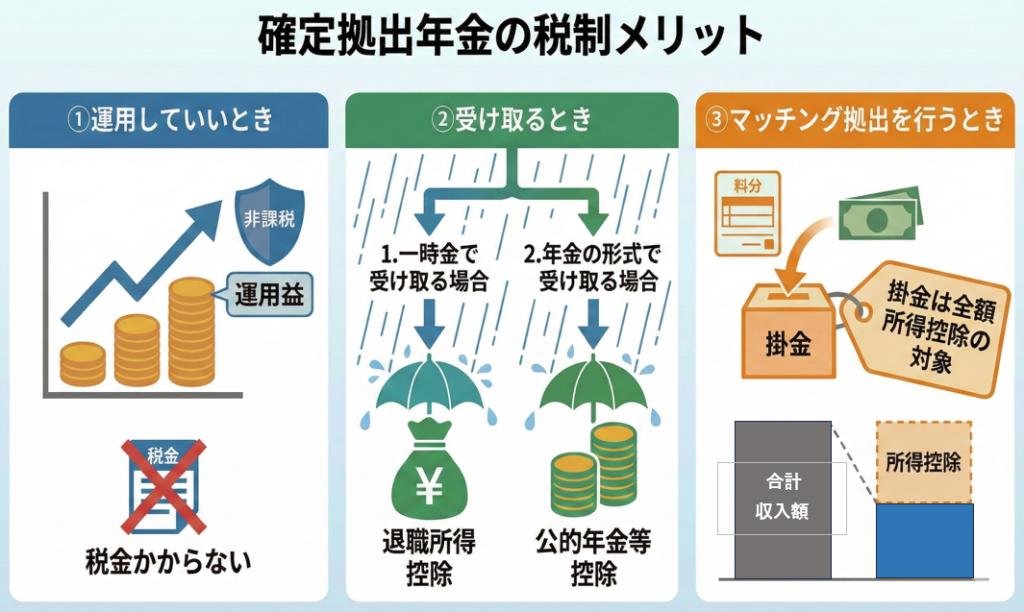

2.拠出時・運用時・給付時に税制優遇が受けられる

企業型確定拠出年金は、税制優遇が手厚いというメリットがあります。拠出時・運用時・給付時の3つのシーンで税制優遇を受けられます。

通常、金融商品を運用して運用益が出た場合、利益に対して約20%の税金がかかります。しかし、確定拠出年金での運用益は非課税なので、どれだけ運用益が出ていても税金がかかりません。

また、受け取り時にも税制優遇を受けられます。一時金で受け取る場合は、退職所得控除の税制優遇として、年金形式で受け取る場合は、公的年金等控除の税制優遇を受けられます。

マッチング拠出(従業員負担で金額を上乗せすること)を行う場合には全額所得控除の対象となるため、所得税と住民税の軽減につながります。

3.iDeCoで必要な各種手数料がかからない

企業型確定拠出年金は、個人型確定拠出年金(iDeCo)では必要な各種手数料がかからないメリットもあります。具体的には、加入時に支払う手数料(2,829円)や口座管理手数料(毎月最低171円〜)は企業が負担するため、加入者(従業員)の負担はありません。

さらに、加入手続きなども企業が行うため、iDeCoと比べると簡単に確定拠出年金を始められます。

4.転職・退職時に年金資産を持ち運べる

年金資産を持ち運べる(ポータビリティ)のも、企業型確定拠出年金のメリットです。転職する時や退職する時に、課税することなく次の制度にそのまま持ち運ぶことが可能です。

たとえば、別の会社に転職するケースで、転職先にも企業型確定拠出年金の制度があれば、これまで積み立てた資産を移換できます。転職先に企業型確定拠出年金がない場合には、個人型確定拠出年金(iDeCo)に資産を移換できます。

5.公的年金より早い60歳から受け取ることが可能

公的年金(老齢基礎年金や老齢厚生年金など)は原則65歳からの受給となりますが、企業型確定拠出年金は原則として60歳から受け取りが可能です。※ただし、企業型確定拠出年金の規約で受け取り年齢が異なる場合があります。

企業型DCを受け取る場合には、公的年金と給付タイミングをずらす(前倒しで受け取る)ことで節税につながる場合もあります。

なお、60歳から受け取るためには、通算加入者等期間が10年以上必要です。

| 通算加入者等期間 | 受給開始可能時期 |

| 10年以上 | 60歳~75歳 |

| 8年以上10年未満 | 61歳~75歳 |

| 6年以上8年未満 | 62歳~75歳 |

| 4年以上6年未満 | 63歳~75歳 |

| 2年以上4年未満 | 64歳~75歳 |

| 1カ月以上2年未満 | 65歳~75歳 |

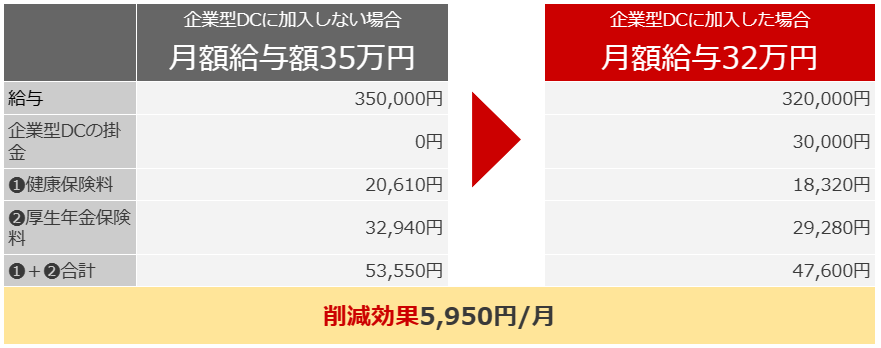

6.社会保険料の自己負担額が安くなる(選択制の場合)

選択制の企業型確定拠出年金に加入すると、加入しない場合と比べて社会保険料の自己負担額が安くなります。

一例として、月額給与額35万円の40歳の従業員が、企業型DCに加入して月額3万円の掛金を拠出した場合の例を見ていきましょう(東京都に住んでいる場合の試算)。

掛金を拠出しない場合は35万円に対しての健康保険料・厚生年金保険料がかかりますが、掛金を拠出することで32万円に対しての健康保険料・厚生年金保険料で済みます。上記の例での削減効果は月5,950円ですが、12カ月分にすると7万円の差になります。

※ただし、社会保険料の負担が減るということは、将来受給する厚生年金の受給額や健康保険の手当額も減るということなので、しっかり理解することが大切です。

企業型確定拠出年金の上手な運用方法

企業型確定拠出年金のデメリットをできるだけ抑え、メリットを大きくするためには、適切な運用計画が欠かせません。

ここでは、企業型確定拠出年金を賢く運用するための3つの方法を解説します。

【企業型確定拠出年金の3つの上手な運用方法】

1.分散投資・長期投資で元本割れリスクを減らす

2.年代によって投資商品を入れ替える

3.将来の受け取り方を考えておく

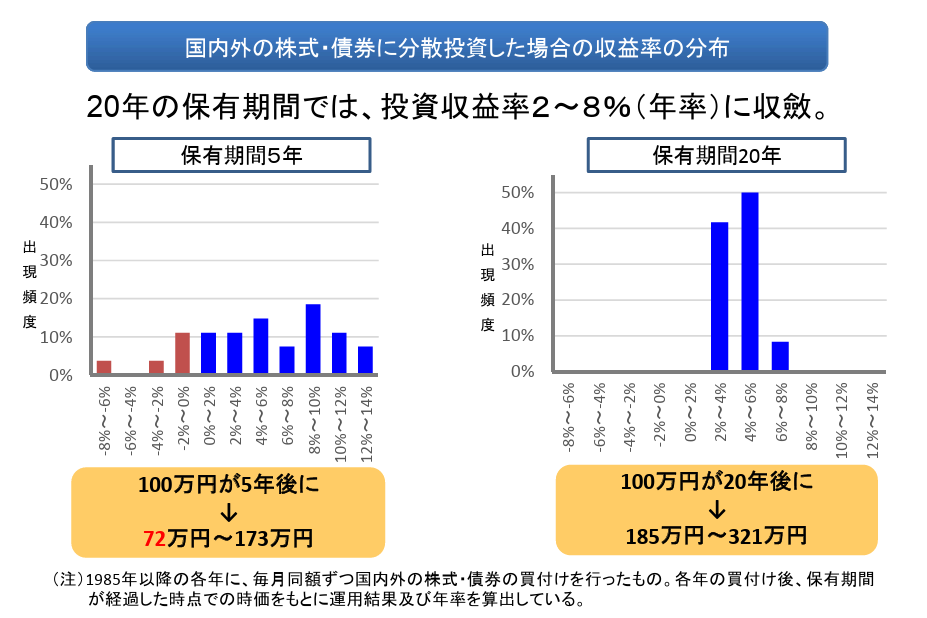

1.分散投資・長期投資で元本割れリスクを減らす

確定拠出年金では、運用成績が悪ければ、積み立てた元本よりも受取額が下回ってしまうことがあります。

投資の元本割れリスクを減らすためには、分散投資と長期投資が効果的です。

分散投資とは、異なる値動きをする異なる商品(株式と債券など)に投資することで、それぞれの価格変動リスクをカバーすることです。また、定期的に一定の金額で買い足すドル・コスト平均法で投資すれば、価格が安い時には多く、価格が高い時には少なく買えるため、価格変動リスクを軽減できます。

さらに、分散投資を長期間続けることで、リターンの振れ幅が小さくなり、安定した収益が期待できます。

たとえば、以下の金融庁の資料では、保有期間5年では元本割れ(投資収益率がマイナス)が出現しています。一方で、保有期間20年では元本割れは出現せず投資収益率は2〜8%になっています。

出典:金融庁「積み立てNISAについて」

このように、分散投資と長期投資で元本割れリスクを低減できます。

2.年代によって投資商品を入れ替える

資産運用は年齢に応じてリスクを調整することが重要です。

若年期は運用期間を長く確保できるため、利回りの高い株式や投資信託など、元本の変動がある商品を中心に資産形成を図ることが効果的です。

一方、年齢を重ねて資産の目減りを避けたい段階に入ったら、定期預金や個人向け国債など、元本が保証された商品にシフトする方法が推奨されます。

元本割れリスクがどうしても気になる場合は、元本確保型商品を選ぶとよいでしょう。ただし、これらの商品は運用益が限定的なため、大幅な資産増加は期待しにくい点に留意が必要です。

3.将来の受け取り方を考えておく

受取方法の選択は、課税額に大きく影響します。事前に試算し、最適な受け取り方を検討することが重要です。

自身で判断が難しい場合は、税理士やCFPなどの専門家に相談するとよいでしょう。当社では、グループ会社に専門家が在籍しており、個別相談が可能です。

退職金の金額によって有利な受け取り方法は異なります。退職金が多額の場合、一時金として受け取ると退職所得控除の範囲を超え、課税対象になる可能性があります。その場合、一部を年金形式で受け取れば、年金所得控除を活用し、税負担を平準化できます。

一方で、退職金がない方や少額の方は、一時金でまとめて受け取ったほうが税制上有利になるケースもあります。

また、受給開始時期を後ろ倒しにすれば、運用期間を延ばし、資産の増加を図ることも可能です。

企業型確定拠出年金と他の年金制度の違い

企業型確定拠出年金と他の年金制度との違いを理解することで、自分に合った老後資金の準備方法を見つけられます。

ここでは、個人型確定拠出年金(iDeCo)、確定給付企業年金(DB)、厚生年金基金との主な違いを比較します。

個人型確定拠出年金(iDeCo)との違い

企業型確定拠出年金と個人型確定拠出年金(iDeCo)の大きな違いは、掛金や手数料を負担する人の違いです。iDeCoは加入者本人が掛金や手数料を負担しますが、企業型確定拠出年金は企業が負担してくれます。

| 企業型確定拠出年金 | 個人型確定拠出年金(iDeCo) | |

| 掛金を負担する人 | 企業 | 加入者本人 |

| 手数料を負担する人 | 企業(一部本人負担) | 加入者本人 |

| 運用を行う人 | 加入者本人 | 加入者本人 |

| 将来給付金を受け取る人 | 加入者本人 | 加入者本人 |

| 確定申告(年末調整) | 不要 | 必要 |

| 加入できる人 | 企業が制度に対応している人のみ | 国民年金の被保険者 |

運用を行うのは加入者本人自身であることは共通しています。

また、個人型確定拠出年金(iDeCo)は国民年金の被保険者なら基本的に誰でも加入できますが、企業型は働いている会社に企業型確定拠出年金の制度がなければ加入できません。

確定給付企業年金(DB)との違い

現在の企業年金の代表的な制度には、企業型確定拠出年金(企業型DC)と確定給付企業年金(DB)の2つがあります。

| 企業型確定拠出年金 (企業型DC) | 確定給付企業年金 (DB) | |

| 将来受け取る給付金 | 運用成績によって変動する | あらかじめ決まっている |

| 運用を行う人 | 加入者本人(従業員) | 年金運用機関 |

| 運用商品の変更・入れ替え | できる | できない |

| 受け取るタイミング | 原則60歳まで受け取れない (他の年金制度への移換が可能) | 退職時に一時金を受け取ることが可能 |

大きな違いは、以下の2点です。

- 将来受け取る給付金の金額

➡企業型DCは決まっておらず変動しますが、確定給付企業年金はあらかじめ決まっている - 運用を行う人

➡企業型DCは運用を行う人が加入者本人、DBは本人は運用しなくてよい

つまり、年金資産の運用リスクについて、企業型DCは本人が負い、DB(確定給付企業年金)は企業が負うという違いがあります。

厚生年金基金との違い

厚生年金基金とは、老齢厚生年金の一部を、企業が国に代わって支給する(代行給付する)制度のことで、独自の年金を加算して給付するものです。以前は日本の企業年金の大きな柱でした。

しかし、バブル崩壊後に厚生年金基金の運用悪化が問題となり、法律改正が行われて2014年4月1日以降の新規設立は認められなくなりました。これにより、現在では企業年金は、企業型DCと確定給付企業年金(DB)の2種類がメインとなっています。なお、最近では、DB加入者よりも企業型DC加入者が増加傾向にあります。

企業型確定拠出年金に関するよくある質問

ここでは、企業型確定拠出年金に関するよくある質問と回答をまとめました。企業型確定拠出年金制度への理解を深めることで、より適切な判断ができるようになるでしょう。

企業型確定拠出年金とiDeCoのどちらが得ですか?

企業型確定拠出年金とiDeCoでは、制度の仕組みや拠出条件に違いがあります。企業が掛金を負担するケースが多く拠出限度額も高いことから、一般的には企業型確定拠出年金のほうが制度上有利とされています。

企業型確定拠出年金の事業主掛金は、最大で月額5.5万円(企業年金なしの場合)と、iDeCoの月額2.3万円に比べて高額です。また、企業が掛金や運営管理手数料を全額負担する場合、加入者にとって経済的負担が軽減されます。

一方、iDeCoはすべて自己負担で拠出し、加入時・運用時・給付時に手数料が発生します。しかし、商品選択の自由度が高く、企業型に比べて投資対象の選択肢が広い点はメリットです。

企業型の掛金が少額であったり、選択できる金融商品の種類が限られている場合は、iDeCoの併用や、iDeCo単独での資産運用も選択肢として検討する価値があります。

企業型確定拠出年金は解約できますか?

企業型確定拠出年金は、原則として60歳になるまで解約(資産を引き出すこと)はできません。これは老後資金の形成を目的とした制度であるためです。

ただし、一定の条件を満たす場合に限り、「脱退一時金」として積立資産の受け取りが認められることがあります。たとえば以下のような条件をすべて満たす必要があります。

- ・企業型確定拠出年金の加入資格を喪失していること

- ・通算拠出期間が5年以下、または資産残高が25万円以下

- ・最後の拠出から2年以上が経過していること(状況により異なる)

このような条件を満たすのは一部の例外に限られ、多くの加入者は対象外です。

したがって、企業型確定拠出年金に加入する際は、60歳まで資産を引き出せない点を十分理解し、生活資金とは明確に分けて運用を検討する必要があります。

企業型確定拠出年金に加入しない方がいい人の特徴は?

日々の生活費に余裕がなく、毎月の掛金が家計を圧迫してしまう状況であれば、無理に加入すると負担が大きくなる可能性があります。

また、老後資産の形成が目的のため、短期的な資金が必要な人には使いにくい制度です。

企業によっては全従業員の加入がルールとして定められ、選択できない場合もあります。ただし、通常型の企業型確定拠出年金であれば、企業が掛金を負担してくれます。選択制の場合は、制度の内容を理解したうえで、無理のない範囲で判断しましょう。

企業型確定拠出年金と個人型確定拠出年金(iDeCo)を併用できますか?

企業型確定拠出年金と個人型確定拠出年金(iDeCo)は、原則として併用可能です。双方を組み合わせることで、積立額を増やしつつ、さまざまな投資商品から選んで運用できます。

ただし、個人が企業型確定拠出年金に上乗せして掛金を払うマッチング拠出を利用している場合、iDeCoとの併用が認められていません。iDeCoに加入したい場合は、まずマッチング拠出を停止する必要があります。

企業型確定拠出年金のメリット・デメリットを理解して導入を検討しよう

本記事では、企業型確定拠出年金のメリット・デメリットや、デメリットを回避する上手な運用方法を解説しました。

企業型確定拠出年金には、元本割れリスクや60歳まで引き出せないなどのデメリットがあることは事実です。しかし、税制優遇や企業による掛金負担など、老後資金形成で有利なメリットも多く存在します。

「デメリットしかない」という意見や考えは、制度の一面だけを見た評価といえるでしょう。デメリットを正しく理解したうえで、デメリットを上回るメリットを得られるように、適切に運用することが重要です。

分散投資や長期投資、年代に応じたポートフォリオなど運用方法を工夫することで、投資リスクや税負担を軽減できます。

企業型確定拠出年金の仕組みやメリット・デメリットを正しく理解し、自分のライフプランに合った運用方法で効率的に老後資金を準備しましょう。

株式会社マウンティンは、企業型確定拠出年金の導入から運用までをトータルサポート。

これまでに1,000社以上*の企業導入を成功に導いた豊富な実績とノウハウで、貴社の課題に寄り添い、最適な支援を提供いたします。

*2025年11月時点

【このような方へおすすめ】

・税負担を減らしたい

・社会保険料を減らしたい

・福利厚生を拡充したい

・退職金対策、資産形成をしたい など

まずは、こちらのボタンからお気軽に資料請求・お問い合わせください