導入をご検討中の企業様へ|Newsletter 2026年1月号

企業型DCをご検討中の企業様からは、

「投資はタイミングが難しそう」「価格が下がったら損をするのでは?」

といった不安の声をよくいただきます。

そこで企業型DCニュースレター1月号では、投資の基本となる

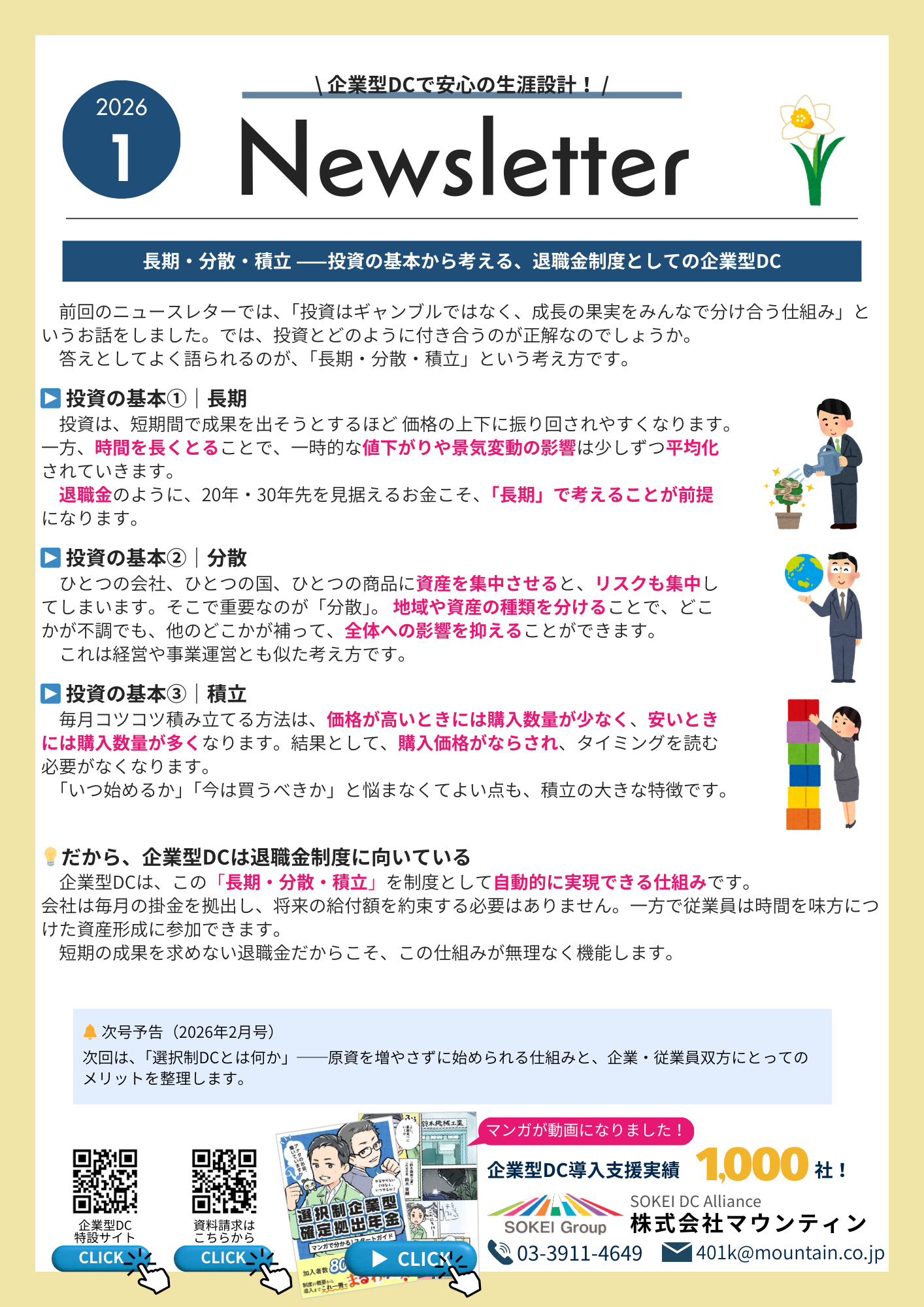

**「長期・分散・積立」**という考え方をテーマに、退職金制度との相性を整理しました。

投資は、短期間で成果を求めるほど価格変動に振り回されやすくなります。

一方で、時間を長く取ることで、一時的な値下がりや景気の波は少しずつ平均化されていきます。

退職金のように20年・30年先を見据えるお金は、「長期」で考えることが前提になります。

また、ひとつの会社や商品に資産を集中させると、リスクも集中します。

地域や資産の種類を分けて保有する「分散」を行うことで、どこかが不調でも、全体への影響を抑えることができます。

これは、事業を一つに依存しない経営の考え方とも共通しています。

さらに、毎月コツコツ積み立てる「積立」は、価格が高いときには少なく、安いときには多く購入する仕組みです。

結果として購入価格がならされ、タイミングを読む必要がなくなります。

企業型DCは、この長期・分散・積立を制度として自動的に実現できる仕組みです。

会社は毎月の掛金を拠出し、将来の給付額を約束する必要はありません。

一方で従業員は、時間を味方につけた資産形成に参加できます。

人材確保が難しくなるなか、社員の将来を見据えた制度を整えているかどうかは、採用力や定着率にも影響します。

まずは投資の基本を理解するところから、企業型DCの導入を検討してみてはいかがでしょうか。

▶️ PDF版はこちら

.png)