企業型確定拠出年金とは、企業があらかじめ決めた掛金を拠出し、加入者である従業員が運用して老後資金を準備する制度のことです。企業型確定拠出年金には優れた税制優遇があり、導入する企業が増加傾向にあります。

しかし、企業型確定拠出年金の導入を検討する経営者や企業担当者の中には、「掛金の決め方がわからない」「計算するためのルールを知りたい」とお悩みの方もいることでしょう。

そこで本記事では、企業型確定拠出年金における掛金の平均額や、掛金を決めるルールや方法を詳しく解説します。後半では、掛金の決め方に関するよくある質問にも回答しています。

事業主掛金は企業が決めることになりますが、制度によっては従業員が掛金の上乗せもできます。企業型確定拠出年金のメリットや仕組みを理解してもらうには、投資教育や勉強会を従業員向けに開催することが大切です。

本記事を読むと掛金の決め方に関する基礎知識が身につき、従業員に伝えるべきポイントがわかります。投資教育の勉強材料として、本記事をご活用いただけると幸いです。

1.企業型確定拠出年金における掛金の平均額はいくら?

企業型確定拠出年金の導入を検討している経営者や人事担当者の中には「掛金の平均額はいくらなのだろう」と疑問を感じる方もいるのではないのでしょうか。そこで、企業年金連合会が2022年に発行した「確定拠出年金実態調査結果(概要)」から、拠出限度額別の掛金の平均額を見てみましょう。

(引用元:確定拠出年金実態調査結果(概要)|企業年金連合会)

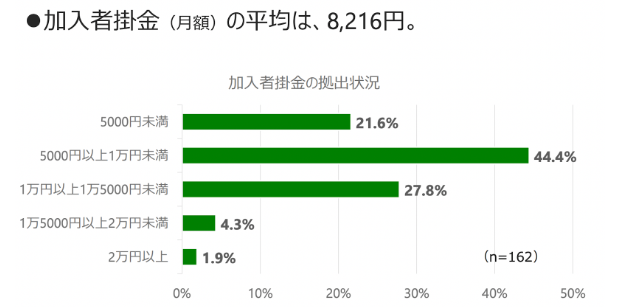

拠出限度額が5.5万円の企業において、掛金の平均額(月額)は8,216円とわかりました。5,000円以上1万円未満の割合が最も多く、44.4%を占めています。

(引用元:確定拠出年金実態調査結果(概要)|企業年金連合会)

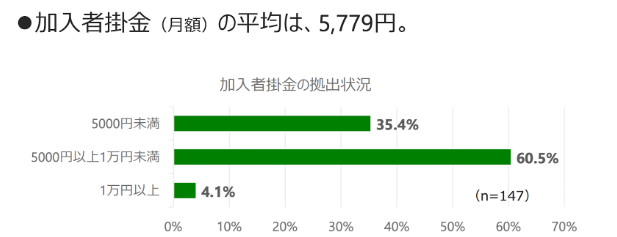

確定給付型の企業年金も併用していて、企業型確定拠出年金の拠出限度額が2.75万円の企業では、掛金の平均額(月額)は5,779円であることがわかりました。こちらも5,000円以上1万円未満の割合が最も多く、60.5%となっています。

年金制度として企業型確定拠出年金を単独で導入している企業の方が、他の年金制度と併用している企業よりも、掛金の平均額が約2,500円高いことがわかります。今後、企業型確定拠出年金の導入にあたって掛金の平均額を参考にしても良いでしょう。

2.企業型確定拠出年金における掛金を決めるルール

企業型確定拠出年金において事業主掛金を決めるためには、決め方のルールを把握する必要があります。ここでは、定額、定率、定額と定率の組み合わせについて解説します。

2-1.定額

定額は、全加入者の掛金を同一金額とするものです。勤続年数や会社の貢献度、保有する資格などが違っても拠出額を同一にします。例えば、「月額1万円」を拠出金として年金規約に定めれば、加入者であるすべての従業員に毎月1万円が拠出されます。

定額で掛金を設定する企業の中には、年齢差や貢献度を反映するために退職金などで調整するケースも見られます。掛金を定額で決める場合は、すでに導入している他の退職金制度を確認したうえで拠出額を判断しましょう。

2-2.定率

定率は、給料などにあらかじめ決められた一定率を乗じて掛金を決めるものです。定率を使った掛金の決め方の例は、以下のとおりです。

定額とは異なり、定率では状況に応じて掛金が変動するのが特徴です。計算方法が複雑になるので、ルールを明確に定めておきましょう。

2-3.定額と定率を組み合わせることも可能!

上記の定額と定率を組み合わせて、掛金を決めることもできます。例えば、定額が1万円で、給料規定を基準にしている場合、次のような計算式になります。

3.企業型確定拠出年金の掛金の決め方は4つ!それぞれを比較・解説

次に、企業型確定拠出年金における掛金の具体的な決め方を解説します。拠出額を決めるには、拠出上限額、想定利回り、マッチング拠出、選択制DCの内容を把握することが大切です。

まずは法律で定められた拠出上限額を確認し、掛金の算出根拠となる想定利回りを決める必要があります。そして、加入者である従業員が掛金を増やせるマッチング拠出、そもそも企業型確定拠出年金を利用するか従業員が選択できる制度(選択制DC)を導入するか、企業側で決定する流れです。

3-1.企業型確定拠出年金における掛金の決め方①|拠出上限額

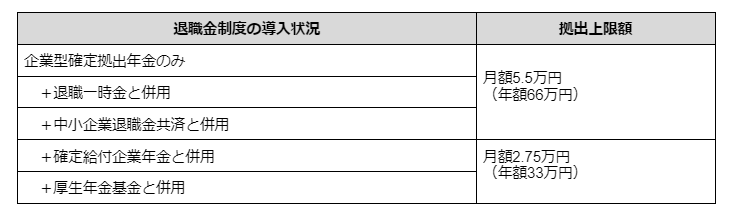

企業型確定拠出年金で掛金を決めるには、拠出上限額を知ることが大切です。上限額は法律で定められているため、上限を超える拠出は認められていません。原則として拠出をする企業が掛金を決めるので、経営者や人事担当者は次の拠出上限額を把握しておきましょう。

確定拠出企業年金や厚生年金基金と併用している場合、上限額が半分の2.75万円になります。また、上記の「定率」で解説したように、一定率を乗じて計算した掛金が上限額を超えないよう注意が必要です。

導入している年金制度を確認して掛金を決めよう!

企業によっては、退職金制度として退職時の給付額を約束した「確定給付企業年金」を既に導入しているかもしれません。退職金制度を併用すると拠出上限額が半額になります。毎月の掛金を決める際に影響するので、制度を併用する場合は注意しましょう。

3-2.企業型確定拠出年金における掛金の決め方②|想定利回り

拠出上限額を確認したら、次に想定利回りを検討しましょう。想定利回りとは、退職金制度を従来の確定給付企業年金などから企業型確定拠出年金へ移行する際に、従来と同等の退職金にするために必要な利回りのことです。

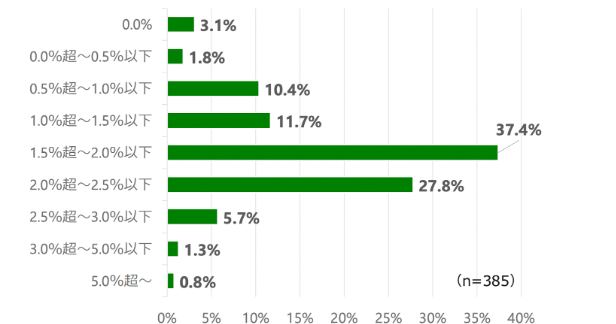

ここで、企業型確定拠出年金における想定利回りの平均を見てみましょう。

(引用元:確定拠出年金実態調査結果(概要)|企業年金連合会)

2022年に企業年金連合会が発表したデータによると、想定利回りの平均は1.97%とわかりました。1.5%超〜2.0%以下が37.4%と最も多い割合になっています。

仮に想定利回りが2022年の平均に近い2.0%と設定された場合、加入者である従業員は与えられた掛金で2.0%の想定利回りを超える運用を目標にすると良いでしょう。

なお、想定利回りの決定は法律上の義務ではありません。しかし、従来の退職金から移行する場合、従業員にとって不利益が生じていないか確認するために、労使間で決定する必要があります。

次に、想定利回りが低い/高いケースを比較して、企業の掛金負担がどのように変わるか見てみましょう。

想定利回りが低いと企業の掛金負担は大きい

想定利回りが低いと、企業の掛金負担は大きくなります。加入者である従業員が従来の退職制度と同等の老後資金を得るには、掛金を増やす必要があるからです。

想定利回りが高いと企業の掛金負担は小さい

想定利回りが高いと、企業の掛金負担は小さくなります。高い想定利回りを設定している場合、少ない掛金で大きな運用成果が期待できるからです。

想定利回りの平均と従来の退職制度から掛金を決めよう!

企業が掛金を決めるには、想定利回りの平均を参考にしながら、その利回りで従来の退職制度と同等の退職金となるか検討する必要があります。企業型確定拠出年金は、従業員の退職金制度としての役割があるため、老後の資金形成が実現するような想定利回りと掛金を決めることが大切です。

3-3.企業型確定拠出年金における掛金の決め方③|マッチング拠出

拠出上限額と想定利回りを検討したら、マッチング拠出を導入するか決めましょう。マッチング拠出とは、企業が拠出する掛金が上限に達していない場合、加入者である従業員が掛金を増やせる制度のことです。マッチング拠出は、従業員が自助努力で掛金を増やすことで老後の資産形成に役立つため、導入を検討する企業が増加しています。

マッチング拠出を導入する企業は、従業員に上乗せする掛金の決め方を伝えることが大切です。従業員が掛金を上乗せする場合、以下の条件を説明しましょう。

マッチング拠出の詳細は、こちらの記事で解説しています。あわせてぜひご覧ください。

マッチング拠出またはiDeCoの選び方

マッチング拠出制度を導入している企業の場合、マッチング拠出かiDeCo(個人型確定拠出年金)のどちらかを加入者である従業員が選択できます。従業員は掛金を任意に増やせるので、資産形成に役立ちます。

企業型確定拠出年金とiDeCoを併用する場合、月額の上限は2万円です。できる限り掛金を増やしたい従業員に対しては、マッチング拠出ではなくiDeCoを選んだ方が良い場合もあることを説明すると良いでしょう。例えば、以下のように事業主掛金が月額1万円の場合を例に挙げて解説します。

事業主掛金を確認して上乗せする掛金を決めよう!

マッチング拠出を導入している企業の場合、加入者である従業員が上乗せできる掛金には上限があります。そのため、上乗せする掛金の決め方を投資教育の一環として説明することが大切です。

3-4.企業型確定拠出年金における掛金の決め方④|選択制DC

マッチング拠出制度だけでなく、選択制DCが導入されている場合も掛金の決め方が変わります。選択制DCは、「選択制確定拠出年金」の略称です。給料や賞与の一部を、給料として受け取るか、それとも掛金とするか従業員が選択できる制度のことです。

企業型確定拠出年金を利用するか選択する基準として、次のポイントを従業員に説明しましょう。

・加入・掛金の決め方はライフプランによる

選択制DCの利用は強制ではないので、従業員のライフプランによって決めるのが良いでしょう。企業型確定拠出年金は原則として60歳まで引き出せないので、掛金として積み立てると現在の生活に資金を利用できません。

結婚、出産、住宅資金、教育費など大きな出費が必要な時期は、選択制DCに加入せず、掛金を給与として受け取った方が良いかもしれません。また、選択制DCを利用すると掛金の見直し時期は規約で決められており、頻繁に変更できないので少額から始めるのも一つの方法です。

・選択制DCではライフプランに応じて加入や掛金を決めよう!

以上のように、選択制DCを導入する企業では、ライフプランに応じた加入や掛金の決め方を従業員に説明することが大切です。その際は、原則として60歳まで引き出せないこと、加入する場合は少額から始めても良いこと、掛金を給与として受け取ることも可能である点を含めて説明しましょう。

4.企業型確定拠出年金|掛金の決め方に関するよくある質問

企業型確定拠出年金において、掛金の決め方に関するよくある質問と回答をまとめました。事業主掛金の判断材料として、ぜひご活用ください。

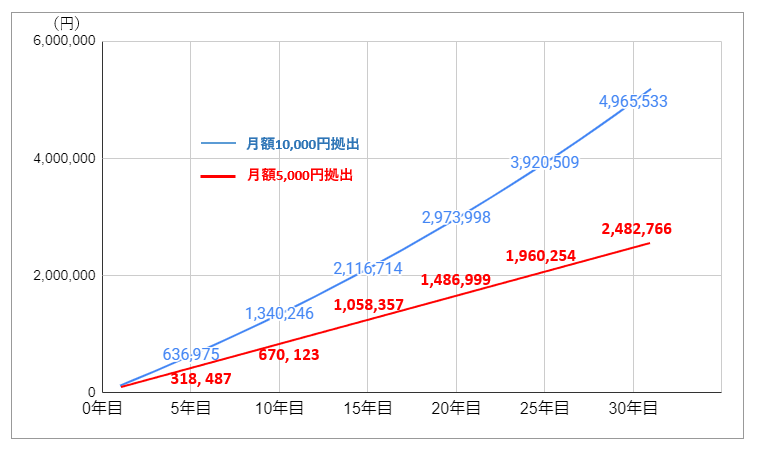

4-1.月額5,000円または1万円を拠出した場合、30年後どれくらい差がつく?

掛金の決め方として、退職までにどれだけ資産を形成したいか目標金額から逆算する方法もあります。例えば、30年後に500万円の老後資金を企業型確定拠出年金で準備することを目標に掲げたとしましょう。利回りが2%で、月額5,000円または月額1万円を拠出した場合を比べると、結果は以下のとおりです。

月額1万円を30年間積み立てた方が、目標金額である500万円に到達する可能性がはるかに高いことがわかりました。以上のように、目標金額をまず決定し、掛金ごとにシミュレーションして積み立てる金額を決めるのも一つの方法です。

4-2.掛金額が最低3,000円で設定されているのはなぜ?

企業型確定拠出年金に関して調べていると、掛金が最低3,000円で設定されている事例を見つけて「なぜ3,000円なのだろう?」と疑問に思う方もいらっしゃるでしょう。これは、選択制DCを導入している企業で見られるケースです。

企業型確定拠出年金では、掛金を積み立てると原則として60歳になるまで拠出を止められません。大きな出費を控える従業員にとってはハードルが高く、加入を選択しない従業員が増える可能性があります。そこで、月額3,000円のように最低ラインの掛金を設定することで、加入のハードルを下げられます。

従業員から企業型確定拠出年金への理解が得られなかったり、加入を希望する人が少なかったりする場合は、選択制DCを導入して掛金を「3,000円以上/1,000円単位」と決めると良いでしょう。

4-3.掛金額は変更できる?

企業型確定拠出年金の掛金を変更できるかどうかは、年金規約の定めにより決められます。企業によって規約内容は異なりますが、年に1回など定期的に変更できるよう設定しているのが一般的です。例えば、「月額5,000円以上、5,000円単位」で掛金を年に1度変更できるような規約もあります。年金規約を策定する際は、明確なルールを記載しておきましょう。

4-4.運用商品のおすすめの選び方・配分は?

掛金をどの商品で運用するかを選ぶのは、加入者である従業員が自由に決められます。そこで企業は、運用商品のおすすめの選び方や配分を従業員に説明することが大切です。

老後資産をしっかりと増やしたいなら、ある程度のリスクを取ってリターンの大きい投資信託を選ぶと成果が期待できます。しかし、リスクを取りすぎないためにバランス良く分散して運用するのがおすすめです。

運用商品のおすすめの選び方については、こちらの記事で詳しく解説しています。ぜひあわせてご覧ください。

▶︎「企業型確定拠出年金 運用商品のおすすめの選び方や配分を徹底解説」

企業型確定拠出年金の掛金の決め方なら、ぜひご相談ください

企業型確定拠出年金で掛金を決めるためには、ルールを理解することが大切です。定額や定率を使った算出方法、拠出上限額や想定利回り、さまざまな制度を把握した上で、事業主掛金を決定しましょう。

事業主掛金を決めて企業型確定拠出年金を導入するには、従業員から理解を得ることが大切です。想定利回りや掛金の根拠を説明し、従業員に新しい退職制度について納得してもらう必要があります。さらに、導入時には年金規約の作成や、就業規則などの改訂など各種手続きを行わなければなりません。そこで、専門家によるサポートが重要となります。

当社マウンティンは、企業型確定拠出年金の導入から運用までワンストップで支援しています。各種手続きや運用のサポートはもちろん、従業員への事前説明や投資教育までご利用いただけます。

企業型確定拠出年金の導入にあたり、従業員から同意を得られるよう丁寧にサポートいたします。ぜひ一度お気軽にお問合せください。