企業型DC(企業型確定拠出年金)は、近年、導入する企業数が増加している企業年金のことです。

しかしながら、確定給付企業年金(DB)や個人型確定拠出年金(iDeCo)と名称も仕組みも似ているため「どれがどう違うのかよく分からない」という方も多いのではないでしょうか。制度をしっかりと理解し、似ている制度との違いを認識する必要があります。

制度概要やメリットはもちろん、デメリット・留意点を知った上で、企業で導入すべきかどうか判断したいという企業担当者も多いことでしょう。

結論から言うと、企業型DCは、従業員にとっても企業にとっても導入メリットがとても多い制度です。具体的には、以下のようなさまざまなメリットがあります。

企業型DC(企業型確定拠出年金)を導入するメリット

- 従業員の退職金や老後資金を準備できる

- 社長や役員も加入できる

- 従業員がさまざまな税制優遇措置を受けられる

- 社会保険料の負担を減らせる

- 会社が資産運用の責任を負わなくて良い

- 退職給付債務が発生せず会計がシンプル

この記事では、「企業型DC(企業型確定拠出年金)とは何か?」という基礎的な部分から、企業型DCを導入すると何が良いのか、逆に導入する上で留意すべき点はどこかまで、詳しく解説していきます。

福利厚生の一環や退職金の準備のために企業型DCの導入を検討している企業担当者の方は、ぜひ最後までお読みいただき、導入すべきかどうかの判断にご活用ください。

1. 企業型DC(企業型確定拠出年金)とは

まずは企業型DC(企業型確定拠出年金)とは何か、基本的な知識の部分を理解していきましょう。もし既に基礎知識は理解済みという場合は、1章や2章を読み飛ばして「3. 企業型DCを導入する6つのメリット」に進んでも構いません。

1-1. そもそも確定拠出年金とは?

確定拠出年金(DC)とは、年金制度のうち、拠出額(毎月の掛金)は決まっており、将来受け取れる年金額は決まっていない(運用成績によって変動する)仕組みのものをいいます。具体的には、掛金を加入者自らが運用し、その運用結果に基づいて将来受け取れる年金額が変わります。

英語では「Defined Contribution」というため、確定拠出年金は「DC」とも呼ばれています。

※確定拠出年金は「401k(よんまるいちけー)」と呼ばれることもあります。401kはアメリカで採用可能な確定拠出型の個人年金制度の名称であり、日本の確定拠出年金そのものを指す言葉ではありません。ただし、401kの方が先に制度として存在しており、日本の確定拠出年金制度が作られた時から「日本版401k」と呼ばれてきているため、現在でもこのように呼ばれることがあります。

年金制度にはもう一つ「確定給付年金」がありますが、言葉が似ているため混同してしまいがちです。両者の違いを理解するために、大きな違いだけをまとめると以下の表のようになります。

| 確定拠出年金(DC)Defined Contribution Plan | 確定給付年金(DB)Defined Benefit Plan | |

| 概要 | 〇拠出額(毎月の掛金)が確定している 〇給付額(もらえる金額)は確定していない 例:将来の年金給付受け取りのため、毎月1万円を拠出する | 〇給付額(もらえる金額)が確定している 〇拠出額(毎月の掛金)は運用成績などで変動するため確定していない 例:60歳から10年間、毎年10万円を支給する |

| 拠出額 | 固定(従業員が決められる) | 変動あり(企業が運用成績などで見直すことがある) |

| 給付額 | 変動(運用成績によって変動する) | 固定(あらかじめ決まった金額を受け取ることができる) |

| 運用する人 | 従業員が自己責任で運用する | 企業が運用する |

| 制度例 | ・企業型確定拠出年金 ・個人型確定拠出年金(iDeCo) | ・確定給付企業年金 |

つまり、この記事で解説していく「確定拠出年金」は、毎月の掛金を自分で決め、運用を自分が行い、その結果で給付額が変動する仕組みの年金制度であることを覚えておきましょう。

この確定拠出年金には2種類あり、個人が加入するのが「iDeCo(イデコ)」、企業年金として使用されるのが今回この記事で解説している「企業型DC(企業型確定拠出年金)」です。

どれも名称が似ているため、まずはしっかり基本を理解して、混同しないようにすることが大切です。

1-2. 企業型DCは「企業型」の確定拠出年金のこと

1-1で解説した通り、確定拠出年金には「企業型」と「個人型」の2つがあります。

| 企業型DC | 個人型DC | |

|---|---|---|

| 掛金を積み立てる人 | 企業 | 加入者本人 |

| 運用を行う人 | 加入者(従業員) | 加入者本人 |

| 将来給付金を受け取る人 | 加入者(従業員) | 加入者本人 |

| 目的 | 従業員の老後資金を準備するため | 自分の老後資金を準備するため |

なお、個人型DC(iDeCo)は個人が自分の意思で加入するかどうかを決めることができますが、企業型DCは、自分が働いている企業が企業型DCを導入していなければ加入できません。

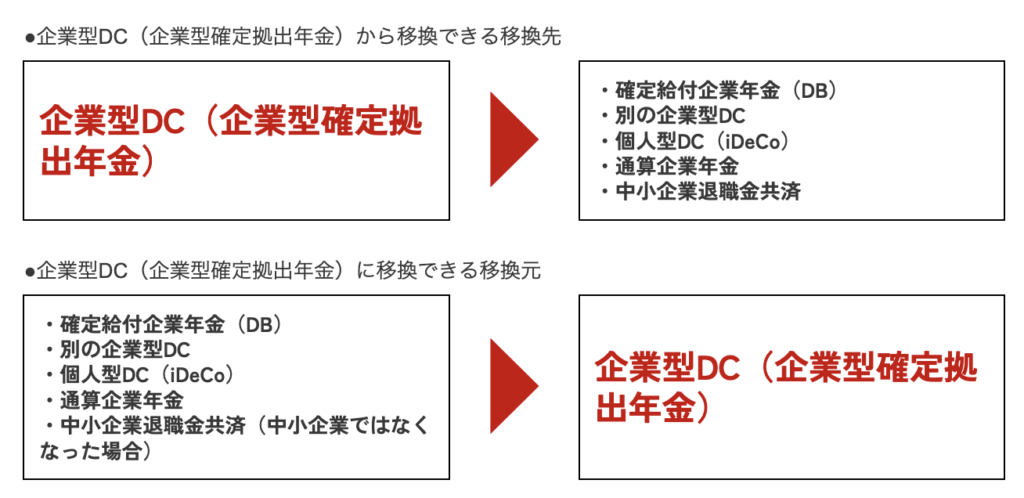

1-3. 確定拠出年金はポータビリティが可能

確定拠出年金は、年金資産の持ち運び(ポータビリティ)が可能で、企業型DCを個人型DC(iDeCo)に移換したり、逆に個人型DC(iDeCo)を企業型DCに移換したりすることが可能です。

例えば、AさんがX社で企業型DCに加入して掛金を積み立てていたとします。Aさんが60歳未満でX社を退職し、Y社に入社する場合、Y社にも企業型DCの制度があれば、Y社の企業型DCに移換できます。

また、Y社に企業型DCの制度がなければ、個人型DC(iDeCo)に移換することができます。

転職や退職によって積み立てた掛金が無駄になってしまう心配がないため、安心して制度を活用することが可能です。

2. 企業型DC(企業型確定拠出年金)の概要

DCとDBの違い、企業型DCと個人型DC(iDeCo)の違いを理解したところで、企業型DC(企業型確定拠出年金)の制度の概要を解説していきます。

企業型DC(企業型確定拠出年金)は主に、従業員の老後資金の準備のために用意される制度です。掛金を拠出する(支払う)のは企業側で、運用するのは従業員という特徴があります。

2-1. 運用成績によって将来受け取れる給付額が変動する

企業型DC(企業型確定拠出年金)の大きな特徴は、拠出額(毎月の掛金)は確定していても、将来の給付額は決まっていない点にあります。運用は加入者(従業員)本人が行い、その運用成績によって給付金の金額が変わる仕組みとなっています。

以下は、30歳の従業員が毎月1万円を積み立てて30年間運用した場合に、60歳時点で受け取れる給付金の金額を年率ごとに示した表です。

| 年率 | 30年後に受け取れる給付金の金額 |

|---|---|

| 年率 | 30年後に受け取れる給付金の金額 |

| 年率0%(増減なし) | 360万円(元本と同額) |

| 年率1% | 420万円 |

| 年率3% | 579万円 |

| 年率5% | 817万円 |

年率の違いによって将来の給付金がかなり変わることが分かるはずです。なお、運用成績が悪い場合には、積み立てた元本(拠出額)を給付金が下回る「元本割れリスク」もあることをしっかりと把握しておきましょう。

2-2. 企業型DCの給付金を受け取れるのは60歳以降

企業型DC(企業型確定拠出年金)は、老後資金の形成を想定して設計されており、給付金を受け取ることができるのは原則として60歳以降となります。それよりも早いタイミングで「退職するから受け取る」ということはできないので注意が必要です。

※なお、中途退職する場合には、積立金を個人型確定拠出年金(iDeCo)などに移し換えて運用することが可能です。

給付金を受け取る方法には2つあり、退職金のように「一時金」としてまとめて受け取るか、年金方式で分割で受け取るかのどちらかとなります。

※以下のケースでは、60歳未満でも受け取ることが可能です。 ・政令で定める障害状態になった場合には、「障害給付金」を受け取れます ・加入者本人が亡くなった場合には、遺族が「死亡一時金」を受け取れます。 ・その他、一定の要件を満たした場合には「脱退一時金」を受け取れます。

2-3. 企業型DCの掛金の上限は最大5.5万円

企業型DCの拠出額(掛金の金額)は会社での役職などに応じて決まるのが一般的です。ただし上限が決まっており、以下の金額を超えてはいけません。

| 他の企業年金がある場合 | 月額2万7500円(年額33万円) |

| 他の企業年金がない場合 | 月額5万5000円(年額66万円) |

※他の企業年金とは、厚生年金基金、確定給付企業年金、私立学校教職員共済制度(長期)のことです

2-4. 掛金を上乗せする「マッチング拠出」がある

企業型DCには、会社が拠出する掛金に加えて、加入者(従業員)本人が掛金を上乗せして拠出できる「マッチング拠出」という仕組みがあります。ただし、この仕組みを利用するためには、企業型DC導入企業側がマッチング拠出制度を採用している必要があります。

企業側がマッチング拠出制度を採用している場合、以下の条件で掛金を上乗せできます。

- 加入者(従業員)が拠出する掛金の金額が、企業が拠出する掛金の金額を超えないこと

例えば、企業が拠出している掛金が1万円の場合、マッチング拠出の掛金は1万円以下となります。 - 企業が拠出する掛金と、従業員が拠出する掛金の合計額が、掛金の拠出限度額を超えないこと

- iDeCoとの併用をしていないこと

なお、加入者が拠出する掛金は全額が「小規模企業共済等掛金控除」の対象となり、所得控除の対象となります。そのため、税制優遇の恩恵を受けながら老後資金の万全な準備を行うことができます。

2-5. 企業型DCには「通常型」と「選択制」がある

企業型DCには、「通常型」と「選択制」の2つのタイプがあります。

一般的な企業型DCは、その企業に属する厚生年金被保険者の全員が対象となり自動加入となります。一方、「選択制」の企業型DCでは、従業員が企業型DCに加入するかどうかを自らの判断で決めることができます。

選択制の企業型DCは、給与の一部をそのまま給与で受け取る(企業型DCに加入しない)か、企業型DCの掛金として拠出するかを従業員が決めます。例えば、月額給与額が30万円の場合、企業型DCに加入しない従業員は30万円をそのまま給料として受け取ります。一方、企業型DCに加入する従業員は、2万円を企業型DCの掛金にし、残りの28万円を給料として受け取ります。

※なお、選択制の企業型DCでは、2-4で解説したマッチング拠出は採用できません。

選択制の企業型DCは、企業からすると大きな費用負担なく退職金を用意できるメリットがあり、従業員からすると運用益が非課税になるなどの税制優遇を受けながら資産形成できるメリットがあります。そのため、近年では企業型DCでも特に「選択制」を導入する企業が増えています。

2-6. 企業型DCを導入している企業は年々増えている

企業型DCを導入している企業数および加入者数は年々増えており、2022年3月時点で、企業型DCを導入している事業所の数は42,669万社、加入者数は約782万人となっています。

その背景には、税制優遇措置が充実している点など、企業型DCのさまざまなメリットが浸透しつつあることが関係していると考えられます。3章ではさらに詳しく企業型DCのメリットを解説していきます。

3. 企業型DCを導入する6つのメリット

ここからは、企業が企業型DCを導入する6つのメリットについて解説していきます。

- 従業員の退職金や老後資金を準備できる

- 社長や役員も加入できる

- 従業員がさまざまな税制優遇措置を受けられる

- 社会保険料の負担を減らせる

- 会社が資産運用の責任を負わなくて良い

- 退職給付債務が発生せず会計がシンプル

それぞれについてさらに詳しく見ていきましょう。

3-1. 従業員の退職金や老後資金を準備できる

企業型DCは、企業が掛金を積み立てていき、老後に従業員が給付金を年金形式または一時金として受け取ることができる仕組みです。これにより、従業員の退職金や老後資金を準備することができるメリットがあります。

従業員からすると「会社が自分のためにお金を積み立ててくれる」嬉しい制度であり、福利厚生としても活用できます。年金制度が整っていない企業と比べて、イメージアップや従業員満足度の向上に繋げることができるでしょう。

3-2. 社長や役員も加入できる

企業型DC(企業型確定拠出年金)は、厚生年金適用事業者であれば、規模にかかわらず全ての事業所が導入できます。そのため、社長や役員でも、厚生年金被保険者に該当すれば加入できるメリットがあります。社長や役員の退職金制度や資産形成の手段として活用できます。

3-3. 従業員がさまざまな税制優遇措置を受けられる

企業型DC(企業型確定拠出年金)は税制面での優遇措置が充実しており、加入者(従業員)が以下のような税制優遇を受けられるメリットがあります。

| 1.運用しているとき | 運用益は非課税 |

| 2.受け取るとき | 一時金で受け取る場合 →退職所得控除の税制優遇を受けられる 年金の形式で受け取る場合 →公的年金等控除の税制優遇を受けられる |

| 3.マッチング拠出を行うとき | 掛金は全額所得控除の対象になる |

運用しているときの運用益が非課税になる

60歳以降に給付金を受け取る場合(一時金または年金形式)にも、各種の税制優遇を受けることができます。

給付金を一時金で受け取る場合には、「退職所得控除」の税制優遇を受けられます。また、年金形式で毎月受け取る場合には、公的年金等控除の税制優遇を受けられます。

マッチング拠出の掛金は全額所得控除となる

マッチング拠出とは、加入者(従業員)の判断で、企業型DCに上乗せするものです。マッチング拠出を行っている場合、その掛金は全額所得控除となります。

例えば、企業型確定拠出年金の掛金が1万円(企業負担)で、マッチング拠出(上乗せして従業員が支払う金額)の掛金が5,000円の場合、5,000円の部分は全額所得控除となり、所得税が軽減されます。

3-4. 社会保険料の負担を減らせる

企業型DC(企業型確定拠出年金)を導入する最大のメリットは、拠出額(毎月の掛金)が給与から差し引かれるため、社会保険料の負担を軽減できることです。このメリットは、従業員側も企業側も両方享受できるメリットです。

例えば、月額給与額29万円の従業員が、企業型DCに加入して月額2.5万円の掛金を拠出した場合の効果を見ていきましょう。

| 企業型DCに加入しない場合 月額給与額29万円 | 企業型DCに加入した場合 月額給与額26.5万円 | |||

| 本人負担 | 会社負担 | 本人負担 | 会社負担 | |

| 給与 | 290,000円 | 265,000円 | ||

| 掛金 | 25,000円 | |||

| 社会保険料 | 44,625円 | 46,575円 | 38,675円 | 40,406円 |

| 雇用保険料 | 1,450円 | 2,465円 | 1,325円 | 2,253円 |

| 所得税 | 5,625円 | 5,042円 | ||

掛金を拠出しない場合は29万円に対しての社会保険料・雇用保険料・所得税・住民税が差し引かれて従業員に支払われます。企業の負担額も同様で、29万円に対しての社会保険料・雇用保険料を負担することとなります。

この従業員が企業型DCに加入すると(掛金25,000円/月)、掛金を差し引いた26.5万円が月額給与額となるため、26.5万円に対しての社会保険料・雇用保険料・所得税・住民税が差し引かれて計算されることになります。企業の負担額も同様に、29万円ではなく26.5万円に対しての金額となります。

企業のメリットとして、支給額は変えずに社会保険料を軽減できるメリットがあります。

3-5. 企業側が資産運用の責任を負わなくて良い

企業年金には、企業型DC(企業型確定拠出年金)とDB(企業型確定給付年金)の2種類があります。企業型DCを選択するメリットとして、会社が資産運用の責任を負わなくて良い点が挙げられます。

| 企業型確定拠出年金(企業型DC) | 企業型確定給付年金(DB) | |

|---|---|---|

| 運用 | 加入者(従業員)が運用 | 企業が運用 |

| 運用実績の報告 | 必要なし | 毎年決算報告する義務がある |

| 運用成績が悪い場合 | 特になし (加入者の給付金が変更となる) | 将来の給付額は決まっているため 企業が追加拠出しなければならない |

従来型の企業型確定給付年金は、将来の給付額があらかじめ決まっているため、資産運用の成績が悪い場合には別途企業が追加拠出を行わなければなりません。しかしながら、企業型DCの場合は、運用は加入者(従業員)自身が行うため、その責任を負わなくて良いメリットがあります。

3-6. 退職給付債務が発生せず会計がシンプル

退職金制度や確定給付企業年金(DB)制度の場合、将来従業員へ支払う必要のある退職金を負債として計上しなければならず、企業会計の計算がとても複雑です。

一方、企業型DCなら、あらかじめ定めた掛金の拠出額をそのまま企業会計上の「費用」とすれば良いシンプルな会計となります。また、企業側で運用を行わないため、年金資産の運用リスクを負うこともなく資金繰りについての不安を負わなくて済むメリットもあります。

4. 企業型DCを導入するデメリット・留意点

3章では企業型DCを導入する多くのメリットについて解説しました。それでは、デメリットや留意点にはどのようなことがあるのでしょうか。

デメリットや留意点をあらかじめ知っておくことで安心して導入できるため、ぜひ事前にしっかり目を通しておくことをおすすめします。

- 制度運営のコストがかかる

- 就業規則や給与規程などの改訂が必要になる

- 元本割れリスクがあるため従業員の投資教育が必要

4-1. 制度運営のコストがかかる

企業型DCを導入する際には、運営管理機関に支払う「運営管理手数料」がかかります。また、制度導入時に地方厚生局に申請するための費用や代行費用といった初期費用がかかります。

ただしこうした費用は、企業型DCに限らず新しい制度を導入する際に必要経費としてかかってくるものです。3章で示した社会保険料などの軽減効果を考えれば、十分に賄える費用といえるでしょう。

4-2. 就業規則や給与規程などの改訂が必要になる

企業型DCの導入時には給与制度の変更を伴うため、就業規則や給与規程の改訂が必要となります。

特に就業規則は、従業員を常時10名以上雇用している場合に作成・届出が義務化されており、企業型DCの制度申請にも提出が必須となります。

賃金の計算方法や退職手当の計算方法、支給時期などを明記する必要があるため、企業型DC導入で変更となった箇所と就業規則の整合性が取れるよう注意して改訂しましょう。

なお、企業型DC導入支援会社によっては、就業規則や給与規程の作成・変更サポートを行っている企業もあります。就業規則や給与規程の改訂に不安がある場合には、そうしたサポートを実施している支援会社を選ぶのがおすすめです。

4-3. 元本割れリスクがあるため従業員の投資教育が必要

企業型DCは、運用成績が悪ければ元本割れのリスクがあります。将来受け取れる給付額が、それまで積み立ててきた拠出額を下回ってしまう可能性があるのです。

※ただし、基本的には掛金は企業負担となります。また、逆に運用成績がかなり良好なら、給付額を大きく増やせる可能性も含んでいます。

運用は加入者(従業員)自身が行うため、元本割れリスクがあっても従業員の自己責任となってしまいます。自己責任と言えども、企業側には、従業員が大切な資産を減らしてしまわないよう、投資教育を行う責任があります。

投資についての勉強会などを開催し、投資におけるポートフォリオの作り方や分散投資の考え方などを学ぶ機会を設けるようにしましょう。マウンティンに企業型DC導入支援をご依頼いただいた場合、グループ会社にお金の専門家であるファイナンシャルプランナー(CFP®)が在籍しており、従業員向けの投資教育のサポートも行っています。ぜひお気軽にお問い合わせください。

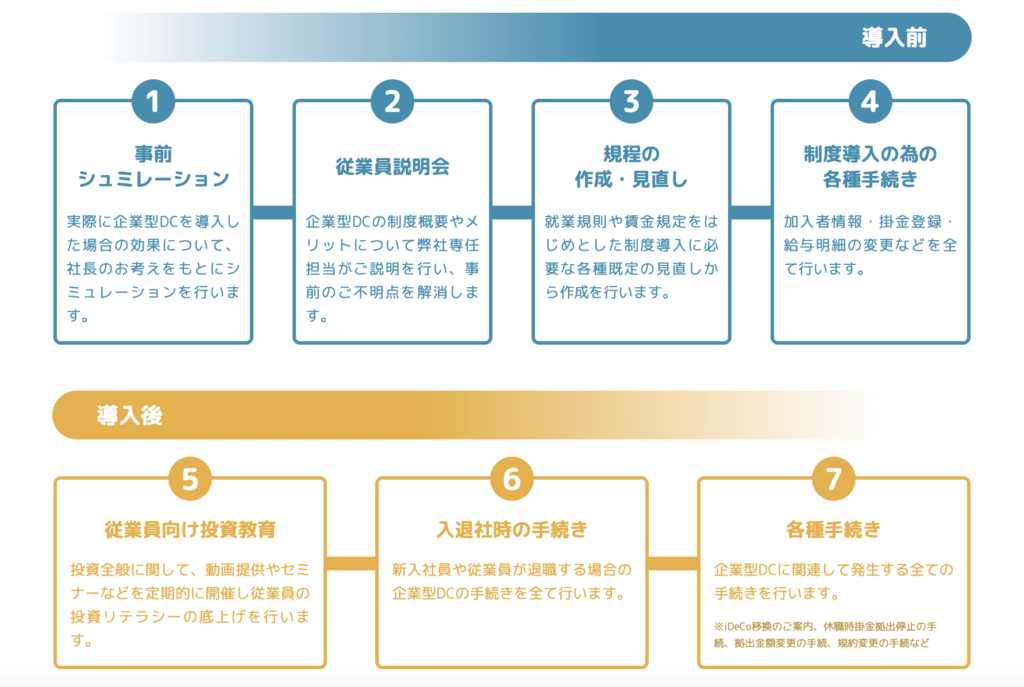

5. 企業型DCを導入するまでの流れ(約6カ月で導入可能)

いざ企業型DCを導入することを決めたら、どのような流れになるでしょうか。ここでは、当社マウンティンがご支援する場合のケースについて解説していきます。

以下の導入ステップ【STEP1】から【STEP7】までは、約6カ月で進めることができます。

なお、導入までのステップについてさらに詳しく知りたい方は、 「当サイト>導入までの流れ」をご覧ください。

5-1.【STEP1】必要書類の準備

企業型DC(企業型確定拠出年金)制度を導入する場合、まずは制度申請に必要な書類を準備していただく必要があります。必要書類の準備は制度開始6カ月前が目安となります。

| ①就業規則一式 | 制度申請に必須のため未整備の場合は整備する必要がある |

| ②履歴事項全部証明書(登記簿謄本) | 会社情報を確認するために必要な書類 |

| ③保険料納入告知額・領収済額通知書 | 厚生年金適用事務所であることを確認するための書類 |

| ④その他 | 収納代行申請書・ヒアリングシート・発注書・資産管理期間取引申込別表・情報の取扱いに関する同意書 |

就業規則が未整備の場合には、当社グループの社会保険労務士法人で作成サポートを行っています。

5-2.【STEP2】制度内容の確定

同じく制度開始6カ月前までを目安に、制度内容を確定します。従業員が企業型DCに加入するか選べる「選択制」の企業型DCを基本に、役員や60歳以降の継続雇用者を対象にするかなど加入対象者の範囲を設定します。

5-3.【STEP3】従業員への説明・労使合意の取得

制度内容が確定したら、その情報をもとに厚生局に申請書類などを送付します。それと同時に、従業員へ説明を行い、労使合意を取得します。このステップは制度開始5カ月前〜4カ月前を目安に行います。

5-4.【STEP4】送付書類お手続き

申し込んだ内容に対して手続き書類が送られてくるので、署名・捺印を行い手続きを進めます。

5-5.【STEP5】運営管理機関(厚生局)へ申請

運営管理機関(厚生局)での審査期間は約2カ月なので、制度開始3カ月前を目処に制度申請を行います。例えば4月から制度を開始したいならば、1月末までには申請を行う必要があります。

5-6.【STEP6】加入者の登録

制度開始月の前々月末日までに加入時申請書を提出します。例えば4月に制度を開始したいなら、2月末までに行います。

5-7.【STEP7】制度の開始

厚生局の審査が完了し加入者の登録が終わると、いよいよ制度の開始となります。

6. 導入メリットが大きい企業型DCをぜひ始めよう

この記事では、企業型DC(企業型確定拠出年金)の基礎からメリット・デメリットまで網羅的に解説し、企業型DCを導入するかどうか企業担当者の方が判断できるような情報をお伝えしてきました。

「導入メリットが大きい企業型DCの導入を前向きに検討したい!」という気持ちになった方も多いのではないでしょうか。

企業型DCの導入サポートを行っている会社は多く存在していますが、当社マウンティンは、グループ企業内に税理士や社会保険労務士、CFPといった多数の専門家が揃っているのが強みです。導入サポートや運用はもちろん、出口戦略までワンストップでの支援が可能です。

事務手続きや従業員の投資教育、制度導入の説明会などのサポートも行っています。できるだけ導入に手間を掛けたくない企業もぜひ一度気軽にご相談ください。貴社に合わせた最適なサポートを実施させていただきます。

.png)