確定拠出年金の加入可能年齢は制度によって異なり、iDeCoは20歳から65歳未満まで、企業型DCは年齢の下限制限なしで最大70歳未満まで加入できます。2022年の法改正により年齢制限が大幅に拡大され、より多くの人が制度を活用できるようになりました。

一方で、「法改正で何が変わったのか把握しきれていない」「何歳から受け取れるのか詳しく知りたい」と思う方もいるのではないでしょうか。

そこでこの記事では、確定拠出年金の年齢制限について基礎知識から実務上の注意点までを詳しく解説します。

制度の仕組みを正しく理解することで、自社の制度設計や導入に必要な知識が身につきます。ぜひ参考にしてください。

株式会社マウンティンは、企業型確定拠出年金の導入から運用までをトータルサポート。これまでに900社以上*の企業導入を成功に導いた豊富な実績とノウハウで、貴社の課題に寄り添い、最適な支援を提供いたします。

*2025年8月時点

【このような方へおすすめ】

- ・税負担を減らしたい

- ・社会保険料を減らしたい

- ・福利厚生を拡充したい

- ・退職金対策、資産形成をしたい など

まずは、こちらのボタンからお気軽に資料請求・お問い合わせください。

確定拠出年金の基礎知識

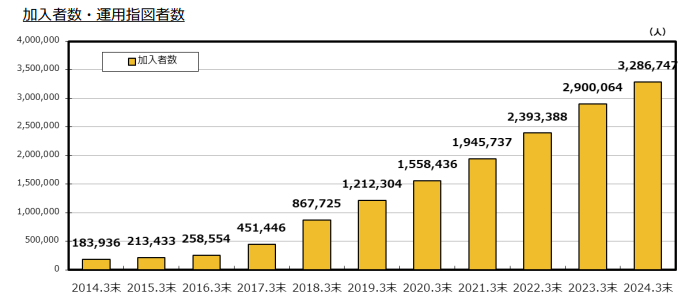

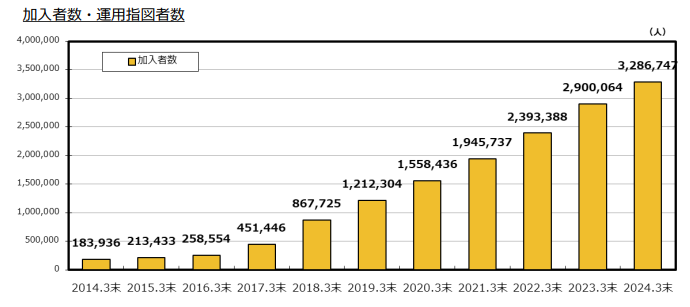

確定拠出年金は、老後の資金準備を目的とした制度であり、その加入者数は年々増加しています。運営管理機関連絡協議会の確定拠出年金統計資料によると、2024年3月末時点の個人型確定拠出年金(iDeCo)の加入者数は約328万人、企業型確定拠出年金(企業型DC)の加入者数は約830万人にのぼります。

どちらも2020年時点と比べて大幅に増加しており、4年間でiDeCoは約170万人、企業型確定拠出年金は約100万人増加しました。このことからも老後資金に対する人々の関心が高まり、本制度の活用が着実に進んでいることがうかがえます。

【個人型確定拠出年金(iDeCo)の加入者数の推移】

【企業型確定拠出年金(企業型DC)の加入者数の推移】

画像引用:運営管理機関連絡協議会|確定拠出年金統計資料(2024年3月末)

確定拠出年金とは?

確定拠出年金とは、加入者が自ら資産運用を行い、その結果によって将来受け取る金額が決まる年金制度です。運用が成功すれば将来の受取額が増えますが、運用が不調な場合には減少する可能性もあります。

また、掛金の拠出時には、個人が支払った掛金が「小規模企業共済等掛金控除」の対象となり、課税所得を減らすことが可能です。運用期間中の利益には課税されず、受け取り時に一時金として受け取る場合は退職所得控除、年金形式であれば公的年金等控除が適用されます。

確定拠出年金には「iDeCo」と「企業型確定拠出年金」の2種類があり、それぞれ加入条件などが異なります。

iDeCoと企業型確定拠出年金の違い

iDeCoと企業型確定拠出年金の最大の違いは、制度の運営主体と掛金の負担者が異なる点です。iDeCoは個人が主体となって加入・運用する制度である一方、企業型確定拠出年金は会社が従業員のために導入・運営する制度となっています。

運営面での違いを詳しく見ると、iDeCoは国民年金基金連合会が運営主体となり、個人が任意で加入して自分で掛金を支払います。月々の拠出額や運用商品の選択、将来の受取方法まで、すべて加入者本人が決定権を持ちます。

一方、企業型確定拠出年金は企業が従業員や役員を対象に導入する制度です。企業が掛金を負担し、従業員は会社が契約した金融機関の商品ラインナップから運用商品を選択します。

| iDeCo(個人型DC) | 企業型確定拠出年金(企業型DC) | |

| 実施主体 | 国民年金基金連合会 | 企業 |

| 掛金上限額 | 月額68,000円(上限) | 月額55,000円(上限) |

| 手数料の負担者 | 加入者本人 | 会社(または一部本人) |

| 税制上の扱い | 掛金全額が所得控除の対象 | 加入者掛金は所得控除の対象会社拠出分は非課税 |

| 運用商品の選択 | 本人が選んだ金融機関の取り扱い商品 | 会社が選んだ金融機関の取り扱い商品 |

※掛金上限額の月額68,000円は、国民年金第1号被保険者(自営業者、フリーランスなど)の場合

確定拠出年金制度における両制度の違いや、併用のポイントについてさらに詳しく知りたい場合は、以下の記事もご覧ください。

確定拠出年金は何歳から加入できる?

確定拠出年金の加入可能年齢は、iDeCoと企業型確定拠出年金で異なります。

以下の表は、iDeCoと企業型確定拠出年金、それぞれの加入可能な年齢と加入条件をまとめたものです。詳細については、次で詳しく解説します。

| iDeCo(個人型確定拠出年金) | 企業型確定拠出年金(企業型DC) | |

| 加入年齢の下限 | 20歳以上 | 制度上の下限なし(企業規約による) |

| 加入年齢の上限 | 原則65歳未満(※60歳以降は国民年金被保険者に限る) | 原則70歳未満(企業規約により制限可能) |

| 加入に必要な条件 | 国民年金の被保険者であること | 厚生年金被保険者であり、企業の制度に該当すること |

iDeCoは20歳から加入可能

iDeCoは、国民年金の被保険者となる20歳から加入可能です。職業や雇用形態に関係なく、幅広い人が利用できます。

iDeCoの加入条件は国民年金の被保険者であることが前提となります。20歳以上であれば第1号被保険者(自営業者など)、第2号被保険者(会社員・公務員)、第3号被保険者(専業主婦など)のいずれの立場でも加入できます。

ただし、国民年金保険料を滞納している第1号被保険者は加入対象外となるため注意が必要です。

重要な変更点として、法改正により2022年5月から加入可能年齢の上限が拡大されました。従来は60歳までの利用に限定されていましたが、現在は65歳まで拠出を継続できます。

この改正により、60歳以降も厚生年金に加入して働く会社員や公務員、国民年金に任意加入する自営業者なども継続利用が可能です。

企業型確定拠出年金は年齢の下限がない

企業型確定拠出年金には、加入年齢の下限が制度上設けられていません。厚生年金に加入していれば、原則として年齢に関わらず企業型確定拠出年金の加入対象になります。

実際に、若年層の加入も進んでいます。運営管理機関連絡協議会の統計によると、2024年3月末時点で20歳未満の企業型確定拠出年金加入者数は37,187人で、全体の0.4%を占めています。高校卒業後すぐに就職したケースや、企業によっては18歳や19歳からの加入を認めている事例があることがうかがえます。

加入年齢の上限については、従来は「65歳未満まで」とされていましたが、法改正により2022年5月から「70歳未満まで」へと拡大されました。これにより、継続雇用されている60歳以上の厚生年金被保険者も、企業型確定拠出年金に新規加入できるようになりました。

なお、すでに老齢給付金の裁定請求を行っている場合は再加入ができないので注意してください。

また、制度を導入する企業ごとに加入資格が決められている場合があり、「60歳未満」「65歳未満」といった条件を設けることも可能です。ただし、企業が条件を定める際には、60歳未満よりも低い年齢を加入対象外とすることは認められていません。

確定拠出年金は何歳から始めるべき?

iDeCoでは個人が任意で加入を選べるほか、企業型確定拠出年金のなかにも「選択制DC」のように、従業員が掛金を拠出するかどうかを選べる制度も存在します。どの年齢から始めるべきかは一概にはいえず、それぞれのライフステージや収支状況に応じた判断が重要です。

ただし拠出額には上限があり、一括で資金を積み立てられない点を踏まえると、なるべく早い段階から積立を始めるのがおすすめです。

早い段階で始めることで得られるメリットには、次のようなものがあります。

- ・長期にわたり余裕を持って資産形成できる

- ・ドルコスト平均法により、価格変動の影響を抑えやすい

- ・所得控除や非課税などの税制優遇の恩恵を長期間得られる

- ・長期的に取り組むことで金融知識が身につき、マネーリテラシーの向上につながる

このように、年齢に関わらず自分に合ったタイミングで始めることが大切ですが、始めるのが早いほど長期の積立効果を得やすくなります。

確定拠出年金は何歳から受け取れる?

確定拠出年金は原則として、60歳から75歳までの間で自分に合ったタイミングを選んで受け取りを開始できます。2022年の法改正により、iDeCo・企業型確定拠出年金ともに受給開始年齢の上限が60歳から75歳へと拡大されました。

たとえば、企業が上限年齢を「65歳未満まで」と設定している場合、63歳で退職したとしても要件を満たせば受給手続きは可能です。

ただし、給付を受け取るには「通算加入者等期間」が10年以上となる必要があります。10年未満の場合は、以下のように最低受給開始年齢が段階的に上がります。

| 加入期間 | 受給開始年齢 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

また、運用状況が悪い場合や老後資金の準備が十分にできている場合には、資産をそのまま運用してあとで受け取ることも可能です。「受給資格の発生=受け取り」ではなく、状況に応じて柔軟に選べます。

しかし、75歳までに手続きを行わないと自動的に一時金で受け取る扱いとなり、年金形式での受給ができなくなるので注意してください。

60歳以降の運用継続についてさらに詳しく知りたい場合は、以下の記事もご覧ください。

確定拠出年金の受け取り方法

確定拠出年金の老齢給付金は、受け取り方法を自分で選択できます。どの方法を選ぶかによって受取額や税金の取り扱いも変わるため、慎重な判断が求められます。

以下では、それぞれの受け取り方法について詳しく紹介します。

一時金で受け取る

確定拠出年金の老齢給付金を一括で受け取る場合、「退職所得」として扱われ、税制上の優遇措置を受けられるという利点があります。

退職所得は「一時金から控除額を差し引いた金額の半分」に対してのみ課税されるため、課税対象額を大幅に抑えることが可能です。控除額が一時金を上回る場合には、課税が発生しないケースもあります。

税制面以外のメリットとしては、まとまった資金が一度に手元に入るため、住宅ローンの繰上返済や医療費などの高額支出に対応しやすい点が挙げられます。また、老後のライフプランに合わせて他の資産と統合的に管理しやすくなることも、資金計画上の利点です。

ただし、一時金として受け取る際は、会社の退職金制度の有無や受給時期に注意しましょう。確定拠出年金と退職金を受け取るタイミングによっては、退職所得控除額が減ってしまう可能性があります。

年金で受け取る

確定拠出年金の給付金を分割して受け取ると、資産の運用を続けながら計画的に生活資金を確保できるというメリットがあります。定期的に資金を受け取れるため生活資金の見通しが立てやすく、老後の家計管理がしやすくなる点が魅力です。

年金として受給する場合、その金額は「雑所得」に分類されます。課税対象額は「総収入額から公的年金等控除額を差し引いた金額」となり、通常の雑所得よりも控除の面で優遇されます。

ただし、この控除額は他の公的年金や企業年金との合算で計算されるため、総額が大きいと課税額が増える場合があるので注意してください。

一時金と年金を併用する

確定拠出年金の給付金は、一時金と年金を組み合わせて受け取ることも可能です。

一時金で受け取る金額が退職所得控除の範囲内におさまるよう調整し、残りを年金として分割受給することで、それぞれの税優遇を最大限に生かせます。一括受給では控除を超えてしまう場合でも、併用によって課税対象額を抑えられる点が大きなメリットです。

また、併用によってまとまった資金と定期的な収入の両方を確保できるため、急な支出と日常生活の両面に対応しやすくなります。退職直後に必要な費用に一時金を充て、その後の生活費は年金形式でまかなうという使い分けも可能です。

なお、2024年3月末時点の運営管理機関の統計では、老齢給付金のうち一時金での受給が92,217件、年金での受給が36,473件と、一時金が年金の約2.5倍にのぼっています。これは、退職所得控除で税負担が軽減されるのに対し、年金として受け取る場合は所得が増えて税金や社会保険料の負担が大きくなることが影響していると考えられます。

どの受け取り方法が良いかは、資産額や退職時期などの条件によって変わります。確定拠出年金の受け取り方についてさらに詳しく知りたい場合は、以下の記事もご覧ください。

確定拠出年金の年齢に関するよくある質問

ここでは、確定拠出年金の年齢にまつわる、多くの人が疑問に思う点について詳しく解説します。

60歳前に転職したら企業型DCはどうなる?

企業型確定拠出年金に加入したまま転職する場合、転職先に企業型確定拠出年金がある場合は原則として資産を移換できます。

転職先の企業型確定拠出年金へ資産を移換すると、原資は一度現金化され、転職先が設定している商品に自動で配分されます。そのため、従来と同じ商品での運用を続けられるとは限らず、自分で再度運用商品の選択が必要です。

一方、転職先に企業型確定拠出年金がない場合は、iDeCoへの移換が基本となります。また、転職先の確定給付企業年金や通算企業年金、中小企業退職金共済への移換も選択肢として考えられます。

ただし、6ヶ月以内に移換手続きを行わないと、資産は国民年金基金連合会へ自動移換されます。自動移換されると資産は現金として保管され、運用ができません。さらに、管理手数料が継続的に発生し、一定期間が過ぎると追加の費用もかかります。

移換する場合は、転職が決まった時点で速やかに移換先の制度や手続きについて確認しましょう。

具体的な流れや注意点について詳しく知りたい方は、以下の2記事も参考にしてください。

・3年未満退職時の企業型確定拠出年金の取扱い|移換手続きと事業主返還も解説

確定拠出年金は60歳までは絶対に引き出せない?

確定拠出年金は老後資金の形成を目的とした制度のため、原則として60歳に達するまで老齢給付金を受け取れません。

しかし、やむを得ない事情により制度の継続が難しいと判断された場合には、一定の条件を満たすことで「脱退一時金」として60歳前に資産を受け取ることが認められています。脱退一時金には、加入している制度によって条件が細かく定められています。

なお、脱退一時金は老齢給付金とは異なり「一時所得」の課税対象です。また、60歳前に資産を受け取ることで本来老後に備えるはずだった資金が減少し、将来的な生活設計に影響が出る可能性もあるので注意してください。

さらに、障害等級1級または2級に該当する障害を負った場合などは、「障害給付金」として確定拠出年金の資産を受け取れます。障害給付金は、年金形式または一時金形式のいずれかで受け取ることが可能で、課税対象外です。

若手社員に企業型DCを適用する際の注意点は?

若年層の従業員に企業型確定拠出年金を適用する際には、制度の特徴とリスクを十分にふまえた対応が求められます。

企業型確定拠出年金は、原則として60歳まで資産を引き出せません。そのため、若年層の従業員が入社直後から積み立てを開始した場合、資産を受け取れるようになるまでには数十年を要するという点が制約となります。

さらに、若年層は資産運用に関する経験や知識が乏しいケースが多く、リスクの高い商品を選択したり、適切な判断ができないまま放置したりする可能性もあります。

こうした背景をふまえると、企業側は制度の仕組みやリスク、運用商品の選び方などについて、若年層でも理解できるよう丁寧に説明することが必要です。制度のメリットだけでなく、注意点についても分かりやすく伝えるようにしましょう。

何歳から加入・受給できるかを理解して確定拠出年金を活用しよう

企業型確定拠出年金は、社員の将来を支えるだけでなく、企業にとっても人材の定着や採用力アップにつながるという利点があります。

ただし、加入や受給には年齢制限があるため、正しい知識をもって制度を活用することが欠かせません。また、企業側は導入対象者の年齢や教育体制に配慮しながら、制度を設計・運用することが求められます。

さらに、企業型確定拠出年金の導入を検討されている場合は、専門的な知見を持つパートナーに相談することで複雑な制度設計や手続きもスムーズに進められます。

株式会社マウンティンは、企業型確定拠出年金の導入から運用までをトータルサポート。これまでに900社以上*の企業導入を成功に導いた豊富な実績とノウハウで、貴社の課題に寄り添い、最適な支援を提供いたします。

*2025年8月時点

【このような方へおすすめ】

- ・税負担を減らしたい

- ・社会保険料を減らしたい

- ・福利厚生を拡充したい

- ・退職金対策、資産形成をしたい など

まずは、こちらのボタンからお気軽に資料請求・お問い合わせください。

.png)