企業型確定拠出年金とふるさと納税は、併用することも可能です。併用するとふるさと納税の控除限度額がわずかに減少するものの、企業型確定拠出年金による節税効果が上回るため、総合的にメリットがあります。

しかし、「ふるさと納税の控除限度額が減るのはなぜ?」「併用した場合の具体的な節税効果はどのくらい?」と疑問に思う方も多いのではないでしょうか。

本記事では、企業型確定拠出年金とふるさと納税の基本的な仕組みから、併用時の具体的な節税効果までをシミュレーション付きで詳しく解説します。

併用する際の注意点や手続き方法についても紹介しているので、両制度を有効活用したい方はぜひ参考にしてください。

なお、企業型確定拠出年金の導入や見直しを検討している場合は、専門家のサポートを受けることで制度をより効果的に活用できます。

株式会社マウンティンは、企業型確定拠出年金の導入から運用までをトータルサポート。これまでに900社以上*の企業導入を成功に導いた豊富な実績とノウハウで、貴社の課題に寄り添い、最適な支援を提供いたします。

*2025年8月時点

【このような方へおすすめ】

・税負担を減らしたい

・社会保険料を減らしたい

・福利厚生を拡充したい

・退職金対策、資産形成をしたい など

まずは、こちらのボタンからお気軽に資料請求・お問い合わせください

企業型確定拠出年金とは?

企業型確定拠出年金の加入者数は、年々増加しています。運営管理機関連絡協議会の2024年3月末確定拠出年金統計資料によると、2020年3月末時点で約725万人だった加入者は、2024年3月末には830万人を超えました。

この4年間で加入者数は100万人以上増加しており、制度への関心の高まりが数字からも明らかです。今後もライフプランや資産形成への意識の高まりとともに、企業型確定拠出年金の導入はさらに広がっていくと考えられます。

企業型確定拠出年金の仕組み

企業型確定拠出年金は、会社が従業員のために毎月一定額の掛金を拠出し、従業員自身が運用商品を選択して資産を形成する私的年金制度の1つです。従来の確定給付年金とは異なり、運用結果によって将来受け取る金額が変動するという特徴があります。

加入対象者は原則として70歳未満の厚生年金被保険者で、勤務先に企業型確定拠出年金制度が導入されている場合に利用できます。積み立てた資産は原則60歳まで引き出せませんが、60歳以降は一時金または年金形式で受け取り可能です。

企業型確定拠出年金には税制優遇があり、掛金の拠出時は所得控除、運用益は非課税、受給時も退職所得控除や公的年金等控除の適用を受けられます。

マッチング拠出と選択制DCの違い

企業型確定拠出年金には、従業員が自らの意思で老後資産形成に積極的に参加できる「マッチング拠出」と「選択制企業型確定拠出年金(選択制DC)」という2つの仕組みがあります。

マッチング拠出は、企業が拠出している掛金に対して、従業員が自ら追加で上乗せ拠出できる制度です。この制度で拠出した金額は、全額が「小規模企業共済等掛金控除」の対象となるため、年末調整や確定申告で所得控除を受けることが可能です。

一方、選択制DCでは、あらかじめ定められた金額の範囲内で給与や賞与の一部を企業型確定拠出年金に拠出するか、現金として受け取るかを選べます。拠出を選んだ金額は給与とみなされず課税所得に含まれないため、社会保険料や所得税・住民税の軽減が期待できます。

なお、マッチング拠出の詳細やiDeCoとの違いを詳しく知りたい場合は、以下の記事もあわせてご覧ください。

企業型確定拠出年金の限度額

企業型確定拠出年金の掛金には限度額があり、この制限を超えた積み立ては認められていません。基本的な拠出限度額は月額55,000円で、年間に換算すると660,000円まで拠出可能です。

ただし、確定給付企業年金や厚生年金基金などの他制度と併用している場合は「月額55,000円-他制度掛金相当額」が上限となります。

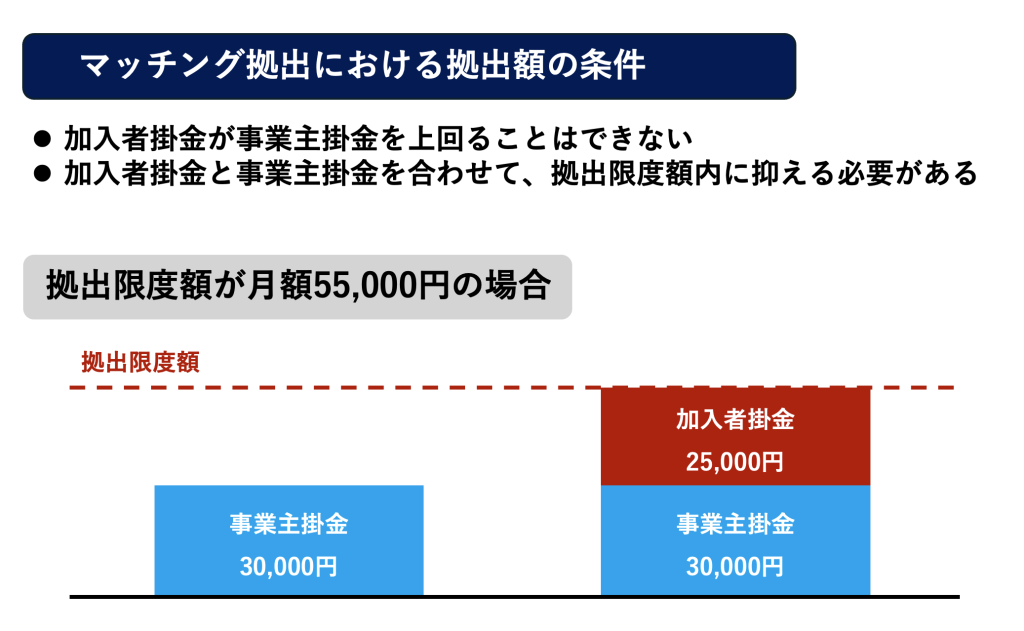

また、マッチング拠出と選択制DCでは、拠出限度額の適用ルールにも違いがあります。マッチング拠出では従業員の拠出額が企業拠出額を超えてはならず、かつ両者の合計が拠出限度額以内となる必要があります。

一方、選択制DCの場合は企業の拠出がないため、従業員単独で拠出限度額まで利用可能です。

ふるさと納税とは?

ふるさと納税は、自分が応援したい自治体に寄附を行い、寄附額の一部が所得税や住民税から控除される制度です。

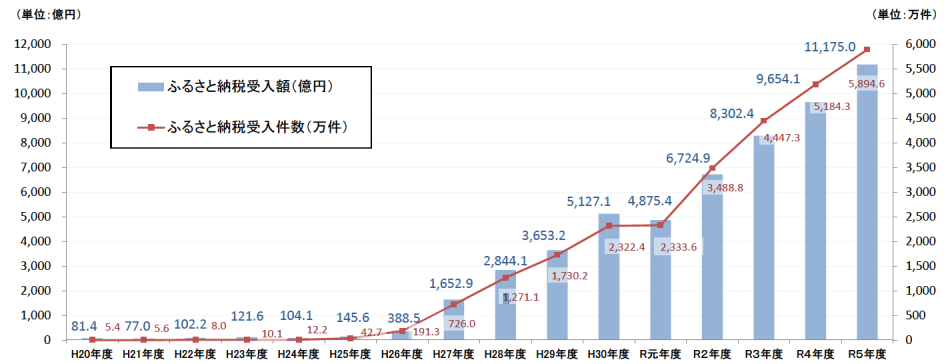

総務省の令和6年度ふるさと納税に関する現況調査結果によると、令和5年度の受入実績は約1兆1,175億円、件数はおよそ5,895万件に達する見込みです。近年では利用者が増加しており、ふるさと納税は身近な制度として少しずつ定着しつつあります。

以下では、ふるさと納税の具体的な仕組みについて解説します。

ふるさと納税の仕組み

ふるさと納税は、都市と地方の税収の格差をなくし、地域を元気にするために作られた制度です。利用することで、本来住んでいる地域に納めるはずの税金を、応援したい自治体に納められます。

ふるさと納税で寄付をすると、所得税では所得控除、住民税では税額控除を受けることが可能です。控除の上限は、年収や家族構成によって異なります。

ふるさと納税には、寄付先の自治体から返礼品を受け取れるというメリットもあります。寄付先の自治体は、寄付金額の3割以内を目安に地元の特産品などを提供しています。

例えば60,000円の寄付をした場合、最大18,000円相当の品を受け取れる可能性があります。

また、寄付金の使い道も自分で選べるため、教育支援、まちづくり、災害復興など、自分の関心に合った社会貢献ができる点も魅力の1つです。遠方への旅行が難しい人でも、地元の味や文化に触れられるきっかけとなり、自治体とのつながりを実感する機会にもなります。

ふるさと納税の控除額の計算方法

ふるさと納税を利用すると、寄付金額から2,000円を差し引いた金額が所得税と住民税から控除されます。結果として、実質的な負担である2,000円でさまざまな返礼品を受け取れることになります。

控除される金額には上限があり、その金額は以下の方法で計算します。

【所得税からの控除額】

・(ふるさと納税額 - 2,000円)×所得税率

【住民税からの控除額】

・基本分:(ふるさと納税額 - 2,000円) × 10%

・特例分:(ふるさと納税額 - 2,000円) × (100% - 10% - 所得税率)

ただし特例分の住民税控除については、住民税所得割額の20%が上限とされています。20%を超える場合の計算方法は、以下のとおりです。

住民税所得割額 × 20%

なお、寄付先の自治体が年間5自治体以内の場合は、「ワンストップ特例制度」として確定申告をしなくても寄付金控除を受けられます。ワンストップ特例制度を利用する場合は所得税からの控除は行われず、全額が翌年度の住民税から控除されます。

企業型確定拠出年金を併用するとふるさと納税に影響はある?

基本的には、企業型確定拠出年金とふるさと納税を併用すること自体に問題はありません。しかし、企業型確定拠出年金の拠出方法によっては、ふるさと納税の控除限度額に影響が生じる点に注意が必要です。

通常の企業型確定拠出年金では、企業が掛金を拠出するため従業員の課税所得に変化はありません。この場合、ふるさと納税の控除限度額は企業型確定拠出年金の導入前と同じ額となります。

一方、マッチング拠出や選択制DCを利用する場合は異なります。マッチング拠出では従業員が上乗せ拠出した掛金が全額所得控除となり、選択制DCでは掛金分が課税所得から除外されます。いずれの場合も課税所得が減少するため、ふるさと納税の控除限度額も下がる点に注意しましょう。

課税所得の減少は所得税と住民税の軽減につながる一方で、ふるさと納税で控除を受けられる金額も制限されます。併用を検討する際は、企業型確定拠出年金による課税所得の変化を考慮したふるさと納税限度額を計算することが重要です。

| 企業型DCの拠出方法 | 課税所得への影響 | ふるさと納税限度額への影響 |

| 通常の企業型DC(企業拠出のみ) | 影響なし | 変化なし |

| マッチング拠出 | 上乗せ拠出分が所得控除で減少 | 限度額が減少 |

| 選択制DC | 掛金分が課税所得から除外 | 限度額が減少 |

企業型確定拠出年金とふるさと納税の併用シミュレーション

企業型確定拠出年金とふるさと納税を併用することで、実際にどの程度影響が出るのかを把握するために、ケースごとのシミュレーションを行います。

併用の有無による控除限度額の変化や企業型確定拠出年金による節税額について具体的な計算例とともに解説するので、ぜひ参考にしてください。

【併用しない場合】ふるさと納税の限度額

ふるさと納税の限度額の算出には、年収や扶養人数、配偶者控除の有無が影響します。例えば、独身または共働きで扶養がない場合と、配偶者や子どもを扶養している場合とでは、同じ収入でも限度額に差が生じます。

また、給与収入が高くなるほど課税所得も増加するため、控除限度額も高くなる傾向があります。

ふるさと納税の限度額は、総務省や民間のシミュレーションサイトを使えば簡単に確認できます。企業型確定拠出年金などと併用するかどうかにかかわらず、まずは基準となる限度額を把握するようにしましょう。

給与収入別ふるさと納税の控除限度額(併用しない場合の目安)

| 給与収入 | 独身または共働き | 夫婦 | 共働き+子1人(高校生) | 共働き+子1人(大学生) | 夫婦+子1人(高校生) | 共働き+子2人(大学生と高校生) | 夫婦+子2人(大学生と高校生) |

| 300万円 | 28,000円 | 19,000円 | 19,000円 | 15,000円 | 11,000円 | 7,000円 | – |

| 400万円 | 42,000円 | 33,000円 | 33,000円 | 29,000円 | 25,000円 | 21,000円 | 12,000円 |

| 500万円 | 61,000円 | 49,000円 | 49,000円 | 44,000円 | 40,000円 | 36,000円 | 28,000円 |

| 600万円 | 77,000円 | 69,000円 | 69,000円 | 66,000円 | 60,000円 | 57,000円 | 50,000円 |

| 700万円 | 108,000円 | 86,000円 | 86,000円 | 83,000円 | 78,000円 | 75,000円 | 66,000円 |

【併用した場合】ふるさと納税の限度額

企業型確定拠出年金を利用すると、ふるさと納税の控除限度額がわずかに減少するため、併用に不安を感じる方もいるかもしれません。

例えば、年収300万円で独身、社会保険料年間45万円の場合を考えます。月2万円(年間24万円)をマッチング拠出した場合、控除後の課税所得が減るため、限度額は28,000円から23,000円へと5,000円下がります。

以下は、年収別にふるさと納税の控除限度額の減少と、企業型確定拠出年金の節税効果を比較した表です。

| 年収 | 併用前の限度額 | 併用後の限度額 | 減少額 |

| 300万円 | 28,000円 | 23,000円 | 5,000円 |

| 500万円 | 61,000円 | 55,000円 | 6,000円 |

| 700万円 | 108,000円 | 102,000円 | 6,000円 |

このように、企業型確定拠出年金のマッチング拠出により課税所得が減少するため、ふるさと納税の控除限度額も連動して下がることが分かります。

企業型確定拠出年金による節税額

企業型確定拠出年金のマッチング拠出や選択制DCで拠出をすると、所得税と住民税額を軽減できます。

年収300万円、独身で月額2万円(年間24万円)を拠出した場合、所得税・住民税あわせて約36,200円の節税が見込まれます。同様に年収500万円の場合は約48,500円、さらに年収700万円まで上がると約73,000円の節税効果が期待できます。

| 年収 | 年間節税額 |

| 300万円 | 36,200円 |

| 500万円 | 48,500円 |

| 700万円 | 73,000円 |

このように、年収水準により節税額に差は生じるものの、マッチング拠出をすると税負担を軽減できることがわかります。なお、企業型確定拠出年金の具体的な節税効果やメリットについてより詳しく理解したい場合は、以下の記事も参考にしてください。

企業型確定拠出年金とふるさと納税は併用したほうがお得!

ふるさと納税と企業型確定拠出年金を併用すると、ふるさと納税の控除限度額がわずかに下がります。しかし、マッチング拠出の拠出額が全額所得控除となるため、ふるさと納税の返礼品が少し減ったとしてもそれを大きく上回る節税効果が期待できます。

シミュレーション結果より、年収300万円で独身の会社員が年間24万円(月額2万円)をマッチング拠出した場合、節税額は36,200円になります。

一方で、ふるさと納税の控除限度額は28,000円から23,000円に5,000円下がるため、返礼品の価値にすると差損は1,500円相当(5,000円 × 30%)です。

よって、36,200円 - 1,500円 = 34,700円のメリットが出ることになります。

同様に、

- ・年収500万円では節税額が約48,500円、返礼品の価値の減少が1,800円で+46,700円の差益

- ・年収700万円では節税額が約73,000円、返礼品の価値の減少が1,800円で+71,200円の差益

となり、いずれの場合も併用によって大きなメリットが得られます。

| 年収 | 節税額 | 返礼品の価値減少 | 差引の実質メリット |

| 300万円 | 36,200円 | ▲1,500円 | +34,700円 |

| 500万円 | 48,500円 | ▲1,800円 | +46,700円 |

| 700万円 | 73,000円 | ▲1,800円 | +71,200円 |

企業型確定拠出年金とふるさと納税を併用する際の注意点

企業型確定拠出年金とふるさと納税は併用可能ですが、掛金の拠出により課税所得が下がるため、ふるさと納税の控除限度額も減少します。この点を知らずに寄付すると、控除対象外となり自己負担が増える可能性があるため、必ず事前にシミュレーションするようにしてください。

なお、企業型確定拠出年金と併用していても、ふるさと納税のワンストップ特例制度は利用できます。ただし、確定申告が必要なケース(医療費控除、住宅ローン控除、6自治体以上への寄付など)では、ワンストップ特例は無効になるため注意が必要です。

また、申請書は寄付を行った自治体ごとに提出し、寄付した翌年の1月10日必着で送付する必要があります。名義が納税者本人と一致していない場合も控除が認められない可能性があるため、支払い方法や登録情報には十分に気を付けましょう。

企業型確定拠出年金とふるさと納税の併用で賢く節税しよう

企業型確定拠出年金とふるさと納税は、メリットが多い制度です。併用により、課税所得に応じてふるさと納税の控除限度額は減りますが、企業型確定拠出年金による節税メリットのほうが大きく上回ります。

ただし、併用時には課税所得による限度額のシミュレーションが欠かせません。また、返礼品の価値や節税効果だけでなく、長期的な資産形成や将来の老後資金準備にも目を向けることが大切です。

なお、制度の導入・見直しを通じて、退職金対策や福利厚生の強化、社会保険料・税負担の軽減などを検討している場合は、専門家のサポートを受けることをおすすめします。

株式会社マウンティンは、企業型確定拠出年金の導入から運用までをトータルサポート。これまでに900社以上*の企業導入を成功に導いた豊富な実績とノウハウで、貴社の課題に寄り添い、最適な支援を提供いたします。

*2025年8月時点

【このような方へおすすめ】

- 税負担を減らしたい

- 社会保険料を減らしたい

- 福利厚生を拡充したい

- 退職金対策、資産形成をしたい など

まずは、こちらのボタンからお気軽に資料請求・お問い合わせください

.png)