確定拠出年金では、年間拠出限度額の範囲内でボーナス払いが可能です。ボーナス月の資金を活用することで、負担を抑えながら効率的に老後の資産を形成できます。

本記事では、確定拠出年金のボーナス払いの仕組みや拠出パターン、メリット・デメリットを詳しく解説します。拠出限度額の注意点やよくある質問もまとめており、確定拠出年金の導入や制度設計を検討中の企業担当者様にも役立つ情報が満載です。ぜひ参考にしてください。

なお、制度の導入をご検討の場合は、専門家のサポートを受けることがおすすめです。

株式会社マウンティンでは、企業型確定拠出年金(企業型DC)の導入から運用まで、ワンストップでサポートいたします。

これまでに850社以上*の企業様の導入を成功に導いた実績があり、税理士や社会保険労務士、CFPなどの専門家が在籍するグループの強みを活かし、貴社の課題に最適な支援を提供いたします。

*2025年6月時点

【このような方へおすすめ】

・税負担を減らしたい

・社会保険料を減らしたい

・福利厚生を拡充したい

・退職金対策、資産形成をしたい など

まずは、お気軽に資料請求・お問い合わせください!

企業型確定拠出年金の基本

確定拠出年金は、老後資産を形成する年金制度の一つです。長寿化が進み、年金制度への依存だけでは老後の生活資金が不足する懸念が高まるなか、自助努力による備えの必要性が社会全体で認識されつつあります。

法整備の進展や加入対象者の拡大を受けて、現在では多くの企業や個人が確定拠出年金を活用するようになりました。

ここではまず、確定拠出年金の基本的な仕組みや代表的な種類、拠出額の上限について解説します。

確定拠出年金とは?

確定拠出年金とは、加入者自身が資産運用を行い、その成果によって将来の受取額が決まる年金制度です。あらかじめ定められた掛金を積み立て、自分で選んだ運用商品で資産形成を進めます。

この制度の大きな特徴は、積み立てた資金をどのように運用するかを加入者自身が選べる点にあります。運用益は非課税で、掛金は所得控除の対象となるため、税制面での優遇もあります。

また、給付金の受取開始は原則60歳から可能となり、受け取り方法は一時金としてまとめて受け取るか、年金形式で分割して受け取るかのいずれかを選択可能です。ライフプランに合わせて柔軟に設計できる点も、魅力の一つです。

このように、確定拠出年金は公的年金を補完し、将来に備えるための重要な手段として機能しています。

「企業型」と「個人型」の違い

確定拠出年金には「企業型拠出年金(企業型DC)」と「個人型拠出年金(iDeCo)」の2種類があります。制度の主体や拠出方法、加入条件に違いがあるため、それぞれの特徴を理解することが重要です。

企業型確定拠出年金は、企業が制度を導入し、従業員に対して掛金を拠出する制度です。掛金は原則として会社が負担し、運用商品は企業が契約する運営管理機関が提示した選択肢の中から選びます。

一方、iDeCoは加入者本人が任意で加入し、自ら掛金を拠出する制度です。20歳以上60歳未満であれば原則として誰でも加入でき、専業主婦(主夫)や公務員、自営業者なども対象に含まれます。

| iDeCo(個人型DC) | 企業型DC | |

| 実施主体 | 国民年金基金連合会 | 企業 |

| 積立期間 | 最長65歳未満まで | 最長70歳未満まで |

| 手数料負担者 | 加入者本人 | 会社(または一部加入者本人) |

| 税制優遇 | 掛金全額が所得控除の対象 | 加入者掛金は所得控除/会社拠出分は非課税 |

| 運用商品 | 個人が選んだ金融機関が取り扱う商品 | 会社が選んだ金融機関が取り扱う商品 |

企業型確定拠出年金では、企業が従業員に対して投資教育を行うことが努力義務とされています。確定拠出年金の受給額は加入者自身の運用成果に左右されるため、運用に不慣れな場合は教育支援のある企業型DCのほうが無理なく始めやすい制度といえます。

企業側にとっても、企業型確定拠出年金を導入することで退職金制度の充実による人材確保や定着率の向上、社会保険料負担の抑制、節税といった複数のメリットが得られます。

なお、企業型確定拠出年金とiDeCoの違いや併用については以下の記事で詳しく紹介しているので、あわせてご覧ください。

企業型確定拠出年金の「通常型」と「選択制」の違い

企業型確定拠出年金には、主に「通常型」と「選択制」という2つの種類があります。

「通常型」は企業に所属する厚生年金加入者全員が対象者となります。掛金は企業が拠出し、従業員の給与とは別に支払います。

一方、「選択制」は従業員が制度への参加を自分の意思で決定できます。従業員が自ら、給与全額をそのまま給与として受け取るか、一部を将来のために積み立てるかを選ぶことが可能です。

選択制企業型確定拠出年金には、企業にとって大幅な費用負担を避けながら退職金制度を整備できるという利点があります。

| 一般的な企業型DC(通常型) | 選択制の企業型DC | |

| 概要 | 一般的な確定拠出年金 | 最近採用されることが増えているタイプ |

| 加入者 | 対象社員全員が自動加入 | 従業員が加入するかどうかを決められる |

| 掛金 | 企業が負担 | 給与の一部を掛金として拠出 |

また、通常型企業型DCでは「マッチング拠出」という制度もあります。マッチング拠出は企業が拠出する掛金に加えて従業員が自ら上乗せで拠出できる制度で、制度規約に定めがある場合に限り利用できます。

確定拠出年金の拠出限度額

企業型確定拠出年金には、法令で定められた拠出限度額があります。

他に企業年金がない場合は月額55,000円まで、他の年金制度と併用している場合は月額55,000円から他制度掛金相当額を引いた金額までが上限です。他の企業年金制度とは、厚生年金基金、確定給付企業年金、私立学校教職員共済制度(長期給付)を指します。

| 他の企業年金制度の有無 | 月額上限 | 年額上限 |

| 他の企業年金制度がある場合 | 5.5万円 - 他制度掛金相当額 | 他の企業年金との合計で66万円まで |

| 他の企業年金制度がない場合 | 5.5万 | 66万円 |

一方でiDeCoの場合は、加入者の立場によって限度額が異なります。毎月の掛金は5,000円から始められ、上限の範囲内で設定できます。

| 国民年金の加入区分 | 対象者例 | 月額の拠出限度額 |

| 第1号被保険者 | 自営業者、フリーランスなど | 月6.8万円(年81.6万円) |

| 第2号被保険者(会社員・公務員) | 企業年金等に未加入の会社員 | 月2.3万円(年27.6万円) |

| 企業年金等に加入している会社員 | 月2.0万円(年24万円)※1 | |

| 公務員 | 月2.0万円(年24万円) | |

| 第3号被保険者 | 専業主婦(主夫)など | 月2.3万円(年27.6万円) |

※1:企業年金等に加入している場合は、iDeCoの拠出限度額は【月額55,000円 -(企業型DCの事業主掛金額 + DB等の制度掛金額)】まで(上限は月額2万円)。

将来的に受け取れる給付金額は、拠出額が多いほど増える可能性があります。そのため、限度額を考慮しつつ効果的に活用することが重要です。

確定拠出年金でボーナス払いはできる?

確定拠出年金はこれまで月単位での拠出が一般的でしたが、制度改正により、ボーナス払いにも対応できるようになりました。

拠出方法の自由度が高まったことで、それぞれのライフスタイルや資金状況に応じた柔軟な積立が可能です。

企業型DCのボーナス払いには規約が必要

企業型確定拠出年金でボーナス払いを活用するには、制度上の条件を満たしている必要があります。特に重要なのは、企業が定める「制度規約」にボーナス払いに関する取り扱いが明記されているかどうかです。

具体的には、「複数月分の掛金をまとめて拠出できる」旨が制度規約に記載されていなければ、賞与からの拠出は認められません。例えば、年2回のボーナス時にだけ拠出する運用を考えていても、会社の制度にその取り決めがなければ実行できません。

また、実際にはボーナス払いを可能としている企業は限られており、企業型DCで賞与を活用した積立を希望する場合は、まず自社の規約内容を確認することが不可欠です。

iDeCoではボーナス払いが可能

iDeCoでは、ボーナス月だけ拠出するという方法も選択可能です。

iDeCoでは、「毎月同額で支払う方法」と「月ごとに金額を変えて設定する方法」の2つから選べます。後者を選ぶことで、6月と12月などボーナスの支給月だけ拠出するという設定もできます。

年間の拠出回数は1回から12回の間で選択でき、各月の金額も自由に決められるため、ボーナス時に集中して拠出したいというニーズにも対応しています。

ただし、職業区分ごとに定められている年間の拠出限度額を超えないよう注意が必要です。

確定拠出年金におけるボーナス払いの活用例

確定拠出年金のボーナス払いは、加入者のライフスタイルや収入パターンに合わせて様々な活用方法があります。

以下では、具体的な活用事例を紹介します。

【ケース1】ボーナス月のみ拠出する

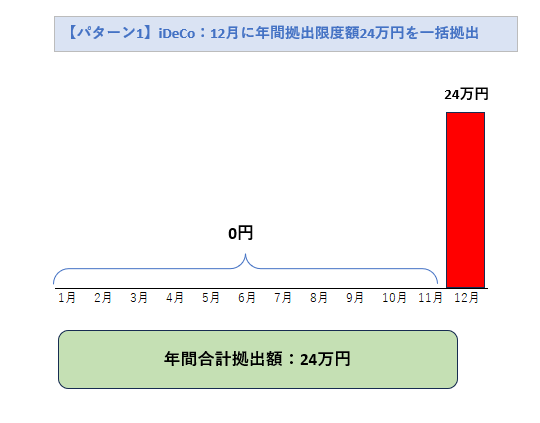

確定拠出年金は、1年分の拠出額を12月から翌年11月の間で自由に配分できるようになりました。

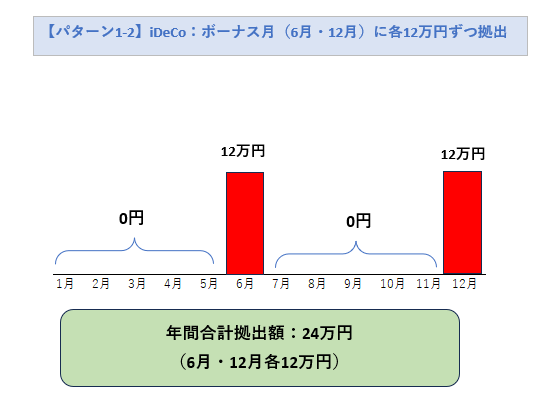

例えばiDeCoの年間の限度額が24万円の場合、毎月の拠出は行なわず、ボーナス支給月である12月に24万円をまとめて拠出することが可能です。この場合、1月から11月までは拠出ゼロとなり、12月の1回のみで限度額まで支払うことになります。

また、夏と冬のボーナス支給月である6月と12月に分けて、各12万円ずつ拠出する方法もあります。

このようなボーナス月のみの拠出により、毎月の家計への負担を抑えながらも年間を通じて計画的な老後資産形成を進めることが可能です。

【ケース2】ボーナス月の拠出額を増やす

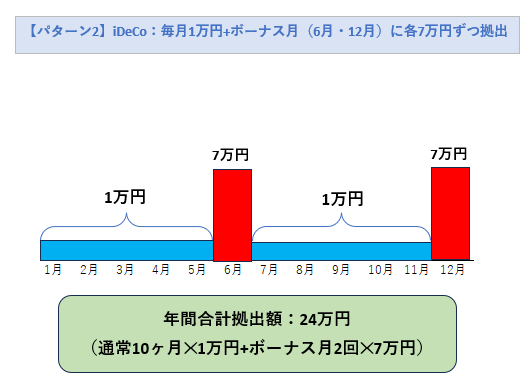

通常月も一定額を拠出しながら、ボーナス支給月にさらに拠出額を上乗せする方法も認められています。この方法により、無理のない毎月の拠出額で積立を続けながら、年数回のまとまった収入時に資産形成を効率的に進められます。

具体例として、ケース1と同じiDeCoの年間拠出限度額が24万円、毎月の基本拠出額を1万円とし、ボーナス月である6月と12月だけを7万円に引き上げるケースを考えてみましょう。

1月から5月、および7月から11月の10ヶ月間では1万円ずつの拠出で合計10万円。6月と12月にそれぞれ7万円ずつ拠出することで、ボーナス月の合計が14万円となります。

よって年間の合計額が24万円となり、年間拠出限度額24万円の範囲内で資産形成が可能です。

この方法であれば、毎月の継続的な拠出により積立投資のメリットを享受しながら、ボーナス月の余裕資金を活用してさらに拠出額を増やせます。

ボーナス払い時の拠出額の注意点

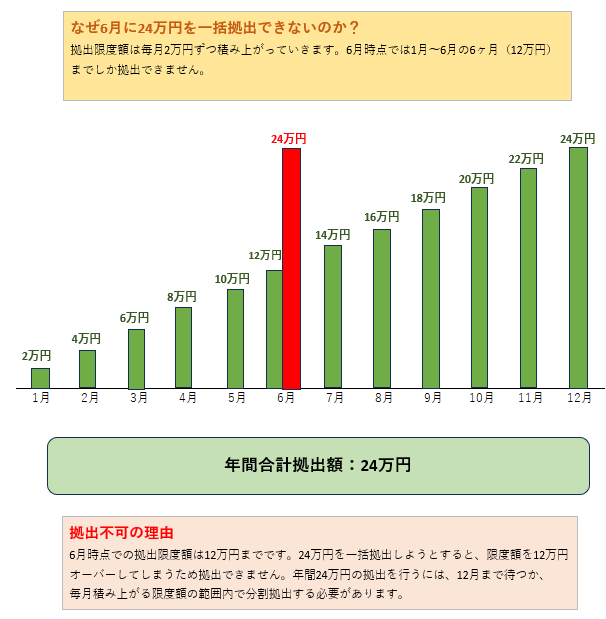

ボーナス支給月に確定拠出年金の拠出額を増やす場合は、年間限度額だけでなく、拠出する月の時点での上限にも注意が必要です。

確定拠出年金では、「12月から翌年11月まで」の12ヶ月を1単位(拠出単位期間)として運用します。この期間内で複数回に分けて拠出することが認められていますが、1回の拠出で納付できる上限額は、「すでに経過した月数分」の限度額に基づきます。

具体的には、拠出月の限度額は次の式で計算します。

拠出月における拠出限度額 = 月額限度額 × 12月から拠出月までの月数 - すでに拠出した金額

例えば月額限度額が2万円の場合、6月時点では12月から6ヶ月目にあたるため、上限は2万円 × 6ヶ月 = 12万円です。6月に年間上限の24万円を一括で拠出したいと考えても、この時点での限度額は12万円であるため制度上オーバーとなり、24万円の拠出は認められません。

このように拠出は月ごとに積み上げられるため、拠出タイミングに応じて適正な金額を設定する必要があります。年の途中に一括拠出を予定する場合は、この仕組みを正しく理解していないと想定どおりに積立ができないリスクがあります。

確定拠出年金をボーナス払いで拠出するメリット

確定拠出年金でボーナス払いをすることで、日々の生活資金に負担をかけずに、老後資産の形成を効率的に進められます。年に数回のボーナス支給をうまく利用すれば、通常月では難しい拠出額を確保することも可能です。

ここでは、ボーナス払いによる拠出のメリットを詳しく解説します。

ゆとりがあるタイミングを活用できる

ボーナス払いは、毎月の家計に影響を与えずに資産形成を進めたい場合にはおすすめの拠出方法です。まとまった収入が得られるタイミングで拠出できるため、拠出時の心理的・経済的負担を軽減できます。

通常の月収から一定額を毎月拠出する場合、生活費や他の出費とのやりくりを慎重に考える必要があります。一方、ボーナス支給時であれば、あらかじめ想定されている臨時収入の範囲内で拠出が可能なため、普段の生活資金を圧迫する心配がありません。

6月と12月にボーナスが支給される会社であれば、それに合わせて拠出額を増やす計画を立てることで、計画的に老後資金を積み立てられます。毎月の給与には手をつけずに、ボーナスで資産形成ができるため、家計の管理がしやすくなります。

このように、拠出タイミングを年に数回のゆとりある時期に集中させることで、無理なく制度を活用することが可能です。

ボーナスを浪費せず将来の資産にできる

確定拠出年金のボーナス払いを活用すれば、ボーナスを一時的な消費に使うのではなく、将来に向けた計画的な資産として蓄えられます。臨時収入は使途が自由である反面、必要以上に使ってしまいやすい傾向がありますが、年金拠出という明確な目的に振り分けることで浪費を防げます。

ボーナス支給額のうち一定割合を確定拠出年金に回し、残りを生活費や娯楽に充てるような設計をすれば、現在の満足と将来の安心を両立させることが可能です。特に、ボーナスは使い道の自由度が高いため、意識的に「使わずに貯める」行動を取らなければ、目に見えた資産として残りにくくなります。

その点、確定拠出年金の拠出として使えば、手元には残らないものの運用資産として着実に積み上がっていくため、将来に向けた意義ある使い方ができます。

年間の拠出限度枠をムダなく使える

ボーナス払いを組み合わせることで、確定拠出年金の年間拠出限度額を無駄なく使い切れるというメリットもあります。月々の拠出だけでは上限に届かない場合でも、ボーナス月に追加で拠出すれば制度の枠を最大限に活用できます。

iDeCoで通常月に月1万円ずつ拠出している場合、1年間では合計12万円となります。しかし、年額の拠出限度額が24万円であるならば、残りの12万円をボーナス月に補うことで上限までの拠出が実現できます。

また、年間限度額まで拠出して将来受け取れる年金原資が増えることにより、豊かな老後生活も期待できます。

手数料の負担を軽減できる

確定拠出年金をボーナス払いで拠出することで、掛金拠出にかかる手数料の総額を抑えられるというメリットがあります。iDeCoでは、掛金拠出のたびに所定の手数料が発生するため、拠出回数を減らすことが直接的なコスト削減につながります。

iDeCoでは、国民年金基金連合会が掛金拠出のたびに105円(税込)を徴収します。このため、毎月拠出すれば年間12回分、計1,260円の手数料が発生します。

一方で、年に2回のボーナス払いに設定すれば手数料は210円に抑えることが可能です。拠出回数を減らすだけで手数料の支払いを抑えられ、長期的にはさらに大きな節約効果を生み出します。

確定拠出年金をボーナス払いで拠出するデメリット

確定拠出年金のボーナス払いは、資産形成や節税の観点では多くのメリットがありますが、実際の運用にあたってはいくつかの注意点も存在します。

ここでは、ボーナス払いのデメリットについて解説します。

ボーナスの手取り額が減る

iDeCoや企業型確定拠出年金(マッチング拠出・選択制企業型DC)において、ボーナス時に拠出金を上乗せしたりボーナス払いを選択したりすると、その分の手取り額は減少することになります。

ボーナスは、多くの人にとって、年間の大きな支出(住宅ローンや教育費、車の購入など)や、旅行や趣味といった楽しみのための重要な収入源です。そのため、ボーナスから拠出金が引かれることは、生活費や他の予定している支出に影響を与え、家計に負担となる可能性があります。

特に毎月の給与からだけでなくボーナスからも拠出を行う場合、年間の拠出額が増加するため節税効果は高まりますが、短期的には手元の資金が減ることを意味します。個々のライフプランや収入状況に合わせて、無理のない範囲で拠出額を設定するようにしましょう。

支給額が不安定なため計画が立てにくい

ボーナスは毎月の給与とは異なり、業績や評価によって支給額が変動しやすいため拠出計画を安定して維持しにくい面があります。

確定拠出年金はあらかじめ年間拠出額の上限が決まっているため、計画的に積み立てていくことが基本です。

特に企業型確定拠出年金では、掛金は企業が支給する給与や賞与から直接拠出されるため、ボーナスが支給されなければその月の拠出はそもそもできません。このような性質から、企業型確定拠出年金においてはボーナス払いは制度的に不安定であり、毎月の給与から定額で拠出する方法が適しています。

一方、iDeCoは加入者本人の口座から掛金を引き落とすため、ボーナスの有無に関わらず手元資金から拠出を続けられます。しかし、ボーナスに依存した拠出は、収入が不安定なため制度の運営に影響する可能性があります。

そのため、ボーナスの金額が変動するリスクを考慮した計画を立てることが大切です。

積立投資の効果が薄れやすい

確定拠出年金でボーナス払いを中心に拠出すると、毎月の積立投資に比べて「ドルコスト平均法」の効果が得られにくくなります。

ドルコスト平均法とは、毎月決まった金額を投資し続けることで、商品の購入価格を平均化できる方法です。価格が安い月には多く買えるため、投資信託の価格が下落している時ほど購入口数が増え、長期的に見れば下落局面がリスクではなく「資産を積み上げられるチャンス」となります。このように積立投資であれば、相場の一時的な上下に一喜一憂する必要がなく、価格の下落をむしろ味方につけやすくなります。

しかし、ボーナス月のみに拠出する形では年に数回のタイミングでまとまった金額を投資することになるため、投資タイミングの分散が効きません。

例えば、12月に年間上限である24万円を一括拠出した場合、その時点の市場価格に強く影響されます。仮にそのタイミングで相場が高ければ、すべてを割高な価格で購入することになり、リターンの効率が下がる可能性があります。

このように、ボーナス払いによる集中投資は積立投資の基本的なメリットを享受しにくく、安定的な資産形成の手法としてはやや不利な側面があることに注意が必要です。

手続きが複雑で分かりにくい

確定拠出年金をボーナス払いで拠出する場合は手続きが複雑で分かりにくく、制度の理解が不十分なまま利用すると、予期せぬトラブルが発生するおそれがあります。特に年に1回の拠出を選んだ場合、資格の変更や勤務先の制度改定などで拠出そのものができなくなるケースもあるため、注意が必要です。

iDeCoで年1回のボーナス払いを選んでいた人が12月の支払い直前に転職や就職をした場合、制度上の変更が間に合わなければその年の拠出がゼロになるリスクがあります。また、拠出回数や金額の変更には通常3ヶ月程度の手続き期間が必要であり、加入資格の異動によって手続きが滞ると、未納のまま拠出が止まることも考えられます。

確定拠出年金のボーナス払いに関するよくある質問

確定拠出年金のボーナス払いは、柔軟な資産形成を実現できる便利な制度です。しかしその一方で、実際に導入・活用するとなると具体的な疑問を抱える場合もあります。

ここでは、確定拠出年金のボーナス払いに関してよくある代表的な質問を紹介します。制度を理解し、無理なく活用するための参考にしてください。

育休中でボーナスがない場合はどうなる?

育休中に確定拠出年金をボーナス払いで拠出しようとしても、ボーナスが支給されない期間中は拠出自体ができなくなる可能性があります。

主に企業型確定拠出年金では、掛金の拠出は原則として給与や賞与が実際に支払われていることが前提となっています。出産・育児休業中も給与が支払われている間は通常どおり掛金が拠出されますが、給与・賞与が一切支給されない場合には掛金の拠出は一時的に停止されるのが一般的です。

なお、規約上育休中の掛金拠出を一時停止できるよう定めており、厚生局の承認を得ている企業であれば中断処理が可能です。

iDeCoの口座引き落としの場合、残高があれば継続することは可能ですが、収入がないなかで手元資金からの拠出を行うには負担がともないます。やむを得ず拠出を停止する場合でも、口座管理手数料などの負担は発生し続けるため注意が必要です。

途中でボーナス払いに変更できる?

確定拠出年金では、拠出の途中でボーナス払いに変更することは可能ですが、変更回数やタイミングには制限があります。

企業型確定拠出年金で拠出方法や金額を変更するには、企業の年金規約において「拠出区分期間の変更」が認められていることが前提です。そのうえで、変更は12月から翌年11月までの拠出単位期間において1回に限り可能とされています。

ただし、そもそも企業型DCでボーナス払いが導入されているケースは少ないので、制度の確認が必要です。

一方、iDeCoでは毎月の掛金を5,000円から1,000円単位で変更でき、年に1回まで金額変更が可能です。納付方法に応じて、「加入者掛金額変更届」や「加入者月別掛金額登録・変更届」といった書類の提出が求められるため、事前の準備とスケジュール管理が欠かせません。

確定拠出年金を正しく理解し、資産形成支援を強化しよう

確定拠出年金は、老後の資産形成と節税の両方を実現できる制度です。

特に確定拠出年金は長期にわたる積立投資を前提とした設計となっており、毎月の拠出を継続することによって時間分散効果や複利のメリットを得られます。

また、拠出のタイミングや制度のルールには注意が必要であり、計画的な設計が欠かせません。自社の規約や一人ひとりの働き方に応じて、それぞれに合った導入方法を選ぶことが重要です。

さらに、企業にとって従業員の老後資産形成支援は、重要な福利厚生施策の一つです。企業型確定拠出年金は、従業員の将来への不安を和らげると同時に企業の退職金対策にもなり、双方にメリットをもたらします。

株式会社マウンティンは、企業型確定拠出年金の導入から運用までをトータルサポート!これまでに850社以上*の企業導入を成功に導いた豊富な実績とノウハウで、貴社の課題に寄り添い、最適な支援を提供いたします。

*2025年6月時点

【このような方へおすすめ】

退職金対策、資産形成をしたい

税負担を減らしたい

社会保険料を減らしたい

福利厚生を拡充したい など

まずは、こちらのボタンからお気軽に資料請求・お問い合わせください