導入をご検討中の企業様へ|Newsletter 2026年2月号

前回は、「長期・分散・積立」という投資の基本について整理しました。

時間を味方につける考え方は理解できても、「それを会社としてどう形にするのか?」という疑問が残ります。

その答えの一つが、原資を増やさずに導入できる**選択制企業型確定拠出年金(選択制DC)**という仕組みです。

原資を増やさずに始められるとは?

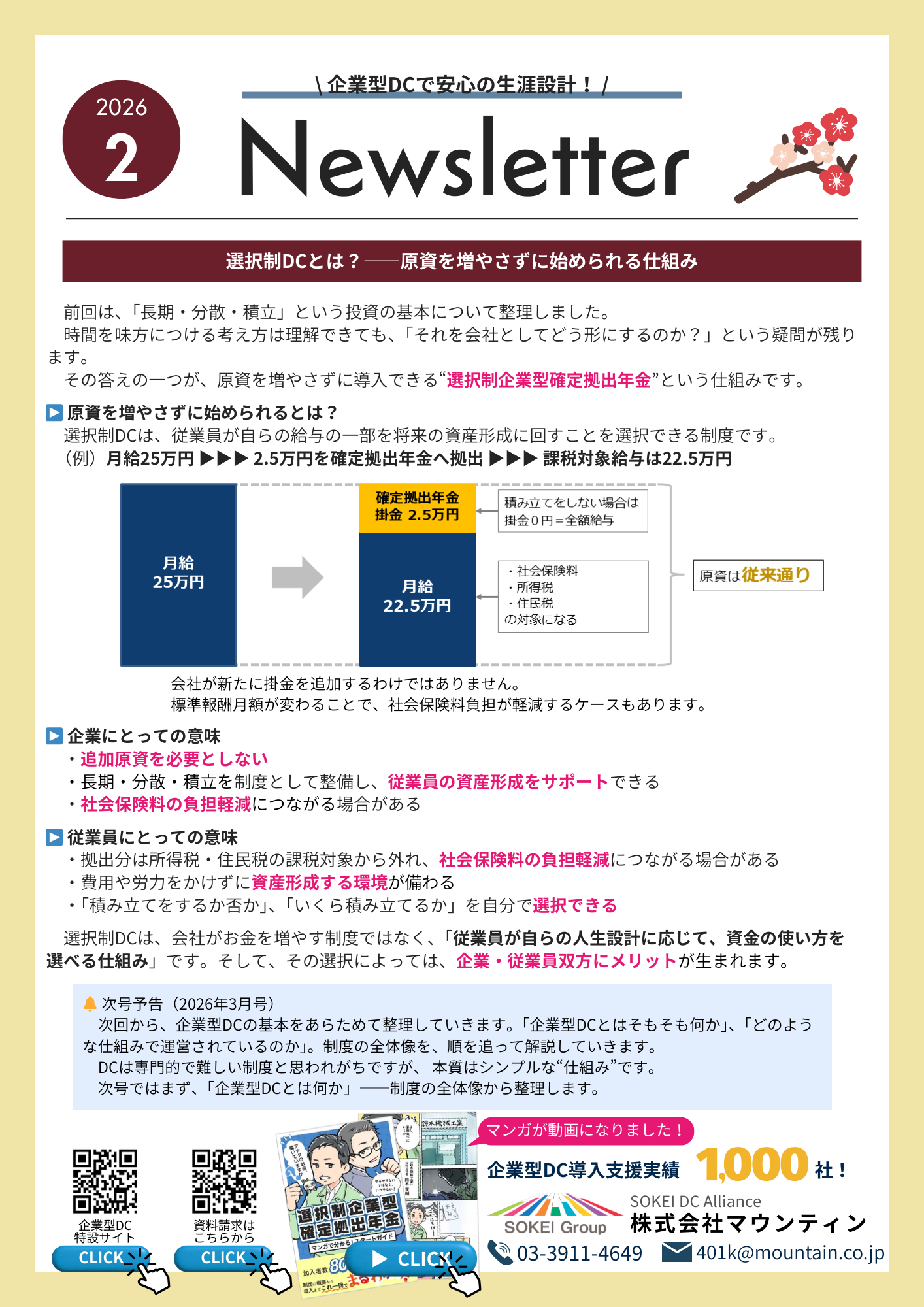

選択制DCは、従業員が自らの給与の一部を将来の資産形成に回すことを選択できる制度です。

たとえば、

月給25万円 → 2.5万円を確定拠出年金へ拠出 → 課税対象給与は22.5万円

という形になります。

会社が新たに掛金を追加するわけではありません。

あくまで「給与の設計を変える」仕組みです。

その結果、標準報酬月額の算定に影響が出ることで、社会保険料負担が軽減するケースもあります。

企業にとっての意味

選択制DCは、会社にとっても合理的な制度です。

- 追加原資を必要としない

- 長期・分散・積立を制度として整備できる

- 従業員の資産形成をサポートできる

- 社会保険料の負担軽減につながる場合がある

コストを増やさずに、福利厚生の質を高めることが可能です。

従業員にとっての意味

従業員側にも明確なメリットがあります。

- 拠出分は所得税・住民税の課税対象から外れる

- 社会保険料の負担軽減につながる場合がある

- 費用や労力をかけずに資産形成の環境を整えられる

- 「積み立てるか否か」「いくら積み立てるか」を自分で選択できる

つまり、選択制DCは会社がお金を増やす制度ではなく、

従業員が自らの人生設計に応じて、資金の使い方を選べる仕組み

なのです。

その選択によっては、企業・従業員双方にメリットが生まれます。

次号予告

次回からは、企業型DCの基本をあらためて整理していきます。

- 企業型DCとはそもそも何か

- どのような仕組みで運営されているのか

制度の全体像を、順を追って解説していきます。

DCは専門的で難しい制度と思われがちですが、本質はシンプルな“仕組み”です。

まずは全体像から整理していきます。

▶️ PDF版はこちら!