確定拠出年金は、加入者が掛金を自ら運用し、運用結果によって将来の給付額が変わる自分のための年金制度です。老後の資産形成に役立つため、大企業や中小企業だけでなく、従業員を雇用することなく会社を経営している「一人社長」からも注目されています。

しかし一人社長のなかには、以下の疑問を抱く方もいることでしょう。

●一人社長でも企業型確定拠出年金に加入できる?

●企業型と個人型の確定拠出年金のどちらを導入すれば良いかわからない…

この記事では、これらの疑問を解消しながら、企業型と個人型の確定拠出年金の違いや比較ポイントを解説します。一人社長だけでなく、法人化を検討している個人事業主(フリーランス)にとっても役立つ内容となっているので、ぜひ参考にしてください。

1.一人社長でも企業型確定拠出年金を導入できる

確定拠出年金には企業型と個人型(iDeCo)があり、一人社長でも企業型確定拠出年金を導入できます。一般的に、企業型確定拠出年金は社員の福利厚生制度としても活用されているため、社長一人のみの会社では導入できないイメージがあるかもしれませんが、そんなことはありません。

企業型確定拠出年金の加入対象者は、「厚生年金保険の被保険者」です。一人社長として会社を経営している場合でも、会社の設立時には厚生年金保険を含めた社会保険への加入が必須です。その要件を満たしていれば、従業員を雇わない一人社長であっても企業型確定拠出年金を導入できます。

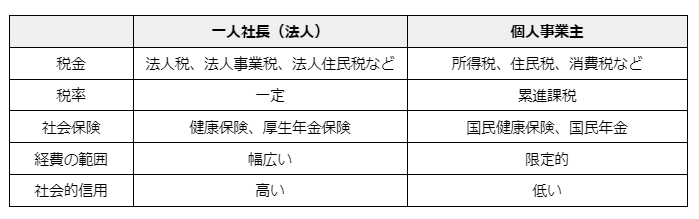

2.一人社長と個人事業主の違い

「一人で仕事をしている」という場合、主に以下の2つのケースが考えられます。

●一人社長として法人を設立しているケース

●個人事業主(フリーランス)として開業しているケース

どちらも一人で事業を展開している点に違いはありませんが、税金や社会保険、事業経費の取り扱いなどにおいて、異なる点があります。それぞれの違いを表にまとめたので、見てみましょう。

法人を設立した直後では、ビジネスを軌道に乗せることに集中し「自分の資産形成まで気が回らない」という一人社長も少なくありません。

しかし、現在は「VUCA」の時代と呼ばれ将来の予測が困難な時代であることから、今後は会社として利益を上げるだけでなく、急速な変化に備えるために個人としての資産形成も重要です。そこで確定拠出年金が老後の資産形成の手段として注目されるようになりました。

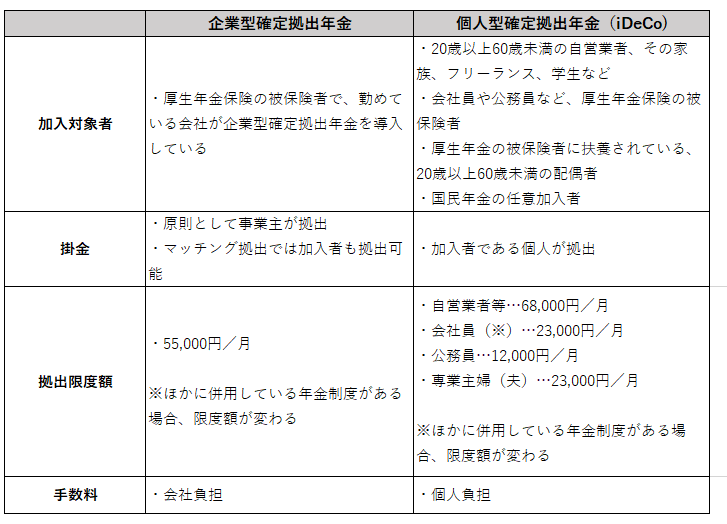

3.企業型確定拠出年金と個人型確定拠出年金(iDeCo)の違い

確定拠出年金には、企業型と個人型(iDeCo)があります。それぞれの違いを表で見てみましょう。

iDeCoは個人が主体となり掛金を拠出して資産形成を行います。対する企業型確定拠出年金は、会社が掛金を拠出する点が大きな違いです。

企業型確定拠出年金とほかの年金制度との違いや、デメリットを以下の記事で解説しているので、あわせてぜひご覧ください。

企業型確定拠出年金はデメリットしかない?6つの弱みを丁寧に解説

4. 企業型確定拠出年金と個人型確定拠出年金(iDeCo)の比較ポイント5選

一人社長で確定拠出年金への加入を検討している場合、企業型と個人型のどちらを選べばいいか、5つの比較ポイントを紹介します。

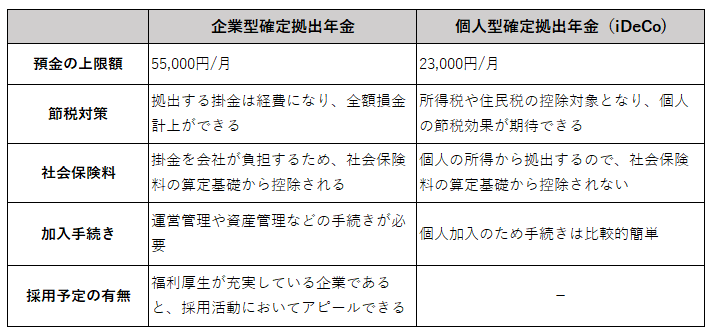

4-1.ポイント①一人社長の掛金の上限額

企業型確定拠出年金とiDeCoの掛金の上限額をそれぞれ比較してみましょう。一人社長の場合、上限額は次のとおりです。

●企業型確定拠出年金…55,000円/月

●iDeCo…23,000円/月

一人社長でほかの年金制度に加入していない場合、企業型確定拠出年金の掛金上限額は55,000円です。iDeCoの場合、一人社長の掛金上限額は23,000円となります。

年間で計算すると、企業型確定拠出年金の方がiDeCoより384,000円も多く拠出可能です。確定拠出年金の掛金が大きい方が節税効果が高くなるので、次に説明する節税対策も考慮して選択しましょう。

4-2.ポイント②節税対策

企業型確定拠出年金とiDeCoのどちらが節税対策になるかを検討しましょう。それぞれの節税効果は、次のとおりです。

●企業型確定拠出年金…拠出する掛金は経費になり、損金計上ができる

●iDeCo…所得税や住民税の控除対象となり、個人の節税効果が期待できる

企業型確定拠出年金の場合、拠出する掛金は全額経費になります。損金計上ができるので、法人税の削減につながります。対するiDeCoは、一人社長の個人としての所得に対する節税効果が期待できるでしょう。

4-3.ポイント③社会保険料

次に、社会保険料における違いを見てみましょう。

●企業型確定拠出年金…掛金を会社が負担するため、社会保険料の算定基礎から控除される

●iDeCo…個人の所得から拠出するので、社会保険料の算定基礎から控除されない

企業型確定拠出年金の掛金を役員報酬の一部として拠出することができます。その場合、掛金の全額が会社負担となるため、社会保険料の算定基礎に含まれません。

そのため企業型確定拠出年金では掛金が一人社長の役員報酬から控除されるので報酬額が下がり、社会保険料の削減が期待できます。一方、iDeCoでは個人で拠出するため掛金が社会保険料の算定から控除されない点が違いです。

社会保険料の削減が期待できるのは、企業型確定拠出年金の「選択制」を利用した場合です。「選択制」について、下記の記事で解説しているのであわせてご確認ください。

企業型DC(企業型確定拠出年金)とは?導入に迷っている人事担当者必見

4-4.ポイント④加入手続き

加入手続きにも違いがあります。それぞれの特徴を見てみましょう。

●企業型確定拠出年金…運営管理や資産管理などの手続きが必要

●iDeCo…個人加入のため手続きは比較的簡単

企業型確定拠出年金の場合、運営管理や資産管理の加入手続きには規約作成や厚生局の承認などが必要です。また加入には手数料がかかりますが、会社経費として損金計上が可能であるため、法人税の軽減につながります。対するiDeCoの手続きは比較的簡単で、スムーズな導入が可能です。

4-5.ポイント⑤採用予定の有無

一人社長として会社を経営していても、将来的に従業員を採用して事業を拡大する予定がある場合、企業型確定拠出年金を導入しておきましょう。「福利厚生が充実している企業である」ことを採用活動においてアピールできるからです。

しかし企業型確定拠出年金を一度導入すると途中で取り止めることは難しく、従業員が雇用されるとコストの負担も増えるので、慎重に検討しましょう。

4-6.【まとめ】結局、企業型か個人型のどちらを導入すべき?

ここまで企業型確定拠出年金とiDeCoを5つのポイントから比較してきましたが、「結局のところ、どちらを導入すべき?」と疑問に思う方もいるかもしれません。

結論を言うと、個々のケースによって選ぶべき確定拠出年金は異なります。事業を拡大して従業員を増やしていきたい場合は企業型確定拠出年金、規模を変えず一人社長のままならiDeCoというのもひとつの考え方です。

ただし掛金の上限額は企業型確定拠出年金の方が大きいため、節税効果が期待できます。たとえば一人社長で満額を20年間運用した場合、税金や社会保険が約230万円の節税となります。

企業型確定拠出年金と比べてiDeCoの上限拠出額は23,000円/月と低く、さらに社会保険料の控除対象となりません。したがって、企業型確定拠出年金の方がより魅力的な選択肢だといえるでしょう。

当社マウンティンは、一人社長の企業型確定拠出年金の導入から運用までトータルサポートしています。グループ会社に税理士、社会保険労務士、CFPという専門家が在籍しているため、どのようなお困りごとでも安心して相談できる体制を整えています。

ご関心がありましたら、こちらからお問合せください。

5.一人社長による確定拠出年金に関するよくある質問

一人社長からの確定拠出年金に関するよくある質問について回答しました。ぜひ参考にしてください。

5-1.企業型と個人型は併用できる?

2022年10月以降、確定拠出年金制度の法改正により企業型確定拠出年金とiDeCoが併用できるようになりました。

従来、企業型確定拠出年金に加入している場合、規約による定めがなければiDeCoへの加入ができませんでした。しかし2022年10月以降、規約に定めがなくても原則としてiDeCoへの加入が認められるようになったのです。併用する場合、決められた限度額の範囲内で運用が可能です。

しかし、マッチング拠出と呼ばれる企業型確定拠出年金を導入している企業では、iDeCoとの併用はできません。マッチング拠出とは、企業型確定拠出年金の事業主による掛金に上乗せして、従業員である加入者が拠出する制度のことです。

したがってマッチング拠出を採用した場合、マッチング拠出またはiDeCoへの加入を選択することになります。

5-2.企業型確定拠出年金は役員報酬からの拠出ではない?

確定拠出年金で拠出する掛金は、役員報酬からの拠出となるのでしょうか?この疑問に回答するために、掛金がどこから拠出されるかを見てみましょう。

●企業型確定拠出年金…役員報酬から拠出される

●iDeCo…個人としての給与から拠出される

「4-3.社会保険料」で解説したように、企業型確定拠出年金では掛金が一人社長の役員報酬から控除されます。対するiDeCoでは、個人として受け取った報酬から掛金を拠出することになるので、控除対象となりません。

そのため企業型確定拠出年金の方が、社会保険料の削減効果が期待できると覚えておきましょう。

まとめ

従業員を雇用していない一人社長であっても、企業型確定拠出年金を導入できます。iDeCoと比べて節税効果が大きく、将来の資産形成に役立つので加入を検討することをおすすめします。やむを得ない事情で廃業することになってしまった場合でも、確定拠出年金で積み立てた資産は維持されるからです。

また個人で加入するiDeCoとは異なり、企業型確定拠出年金の加入手続きには規約作成や厚生局の承認などが必要となり煩雑であるため、専門家によるサポートが必要です。また企業型確定拠出年金は長期間の運用が重要となるため、安心して相談できる専門家を選びましょう。

当社マウンティンは、グループ会社に税理士、社会保険労務士、CFPという専門家が在籍し、企業型確定拠出年金の導入から運用までトータルサポートしています。一人社長の会社の導入実績も多数ありますので、お気軽にお問合せください。