「福利厚生の一環で確定拠出年金を導入したいが仕組みが分からない」

「確定拠出年金を導入することによる企業型のメリット・デメリットを知りたい」

従業員の満足度向上に向けた福利厚生の見直しに際し、このような疑問を抱く方もいるのではないでしょうか。

確定拠出年金は拠出した掛金の合計と運用した結果の利益の合計額を将来受け取れる私的年金制度です。老後資金のための効率的な資産運用の方法として、企業の福利厚生に活用できます。

本記事では、企業の福利厚生に利用できる「確定拠出年金」の概要をはじめ、個人型確定拠出年金(iDeCo)との違いや企業が導入するメリット・デメリットを解説します。確定拠出年金の導入を考えている企業の担当者の方は、導入するべきかの判断材料として参考にしてみてください。

企業型確定拠出年金は、税制優遇を活用することで、福利厚生のコストを抑えながら資産形成が可能です。法人税や社会保険料の負担も軽減され、経費の効率的な活用ができます。

【このような企業におすすめ】

・税負担を減らしながら福利厚生を充実させたい

・社員の定着率を高め、優秀な人材を維持したい

・将来の資産形成を従業員と共に進めたい

今なら、無料シミュレーションを提供中!導入コストや節税効果を具体的にご提示します。また、管理負担を最小限に抑えたプランで、中小企業でも安心してスタート可能です。

【当社の強み】

・専門家サポート:CFP・税理士が導入から運用まで徹底支援

・安心のシミュレーション:節税効果と資産形成を具体的に計算

・豊富な実績:700社超*の導入支援で培ったノウハウ

*2024年12月時点

福利厚生の充実は社員満足度の向上に直結し、組織全体の成長を支えます。 企業型確定拠出年金の導入で、貴社の魅力をさらに高めませんか?まずは資料請求・お問い合わせからお気軽にご相談ください。

福利厚生に使える「確定拠出年金」とは

確定拠出年金は、自身で資金を積立運用し、運用成果に応じて将来の受取額が決定する年金制度です。60歳以降に、積み立てた掛金と運用益の合計を受け取ることができ、老後の資金として活用できます。

確定拠出年金には「企業型」と「個人型」の2種類があり、企業型確定拠出年金は企業の福利厚生として導入が可能です。

企業型確定拠出年金に加入できるのは、本制度を導入する企業に在籍する会社員で、厚生年金の被保険者に限られています。

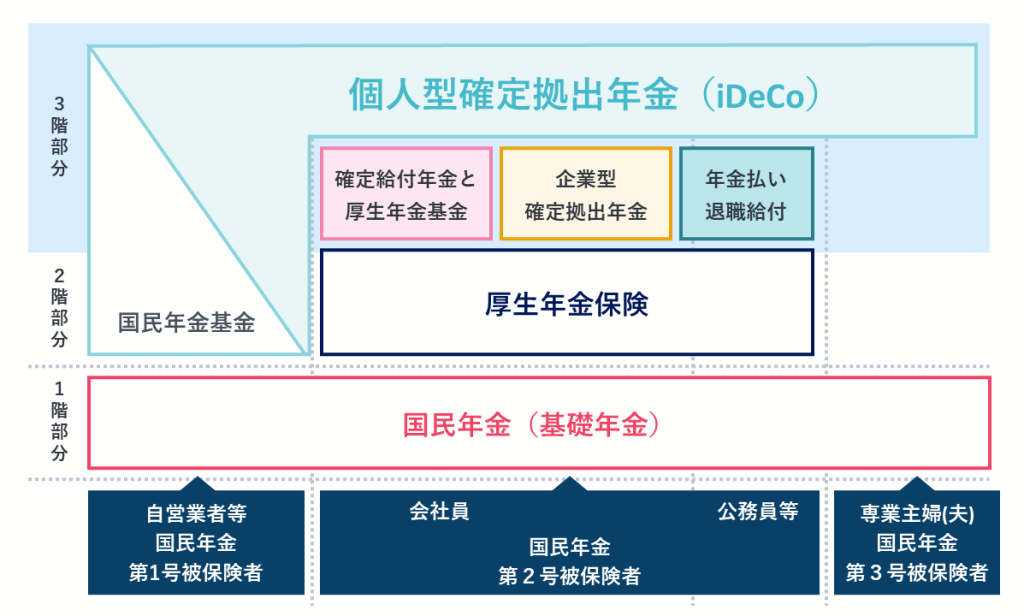

確定拠出年金の位置づけは私的年金

公的年金(国民年金、厚生年金)が国による社会的な枠組みであるのに対し、確定拠出年金は自己責任において掛金の拠出と運用をおこなう「私的年金制度」の一種です。

日本の年金制度は、以下のような3階建ての構造になっており、確定拠出年金は3階部分にあたります。

1階部分は20歳から60歳までの全ての国民が加入する「国民年金(基礎年金)」、2階部分は企業勤めの会社員と公務員が国民年金に上乗せで加入する「厚生年金」です。

3階部分は確定拠出年金のように、企業や団体が独自に導入している私的年金制度が該当します。

確定拠出年金が導入された背景

確定拠出年金が日本に導入された背景にあるのは、少子高齢化です。

日本では少子高齢化が進んだ影響から年金保険料で高齢者を支える若者が減っており、公的年金の支給額の引き下げや支給開始年齢の引き上げといった措置が何度も行われています。

公的年金だけに頼っていると老後の生活が難しくなる可能性があるなかで、自助努力で老後の資産形成を進める確定拠出年金が導入されました。

また、確定給付企業年金の運営が難しくなっていることも背景にあります。

確定給付企業年金は、原則として事業主が掛金の全額を負担して年金資金として管理・運用し、加入者は将来的に決められた給付額を受け取れます。資産運用の結果として約束した給付額に達しないときは、企業が差額を埋める必要があります。

低金利の状態が続く日本で運用利回りが低下すると企業負担が増すことから、確定給付企業年金の運営状況は悪化しています。

そこで、確定給付企業年金とは別に任意に加入や運用ができる確定拠出年金が創設されました。

確定拠出年金は運用結果次第で受取額が変わるため、企業が不足分を補填する必要はありません。

企業型確定拠出年金と個人型確定拠出年金(iDeCo)の違い

確定拠出年金には、企業型、個人型の2種類があります。

主な違いは掛金の負担をする人が誰か、ということです。個人型(iDeCo)は加入者自身で掛金を拠出しますが、企業型は原則として企業側が掛金を拠出します。

以下は、企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)の違いを示した表です。

| 比較内容 | 企業型 | 個人型 |

| 加入対象者 | 実施企業に勤務する70歳未満の従業員・役員で、 厚生年金保険の被保険者 | ①60歳未満で、かつ下記に該当する人 ・自営業者など:国民年金第1号被保険者・会社員や公務員:国民年金第2号被保険者・専業主婦(夫)など:国民年金第3号被保険者 ②65歳未満で、かつ国民年金の被保険者(※) ※第2号被保険者または、国民年金に任意加入している第1号被保険者および第3号被保険者 |

| 掛金の負担 | ・企業が原則負担・加入者は任意で拠出できることがある | ・加入者 |

| 月の拠出限度額 | 55,000円※ほかに企業年金に加入しているときは、「月額55,000円-DB等の他制度掛金相当額」※今後拠出限度額が変更する可能性あり | ・自営業者:68,000円・企業年金がない会社員:23,000円・公務員:20,000円・専業主婦(夫):23,000円※今後拠出限度額が変更する可能性あり |

| 金融機関の選択 | 企業が選択 | 加入者が選択 |

| 運用商品の選択 | 企業が選択した金融機関の運用商品から選択 | 自分が選択した金融機関の運用商品から選択 |

| 運用する人 | 加入者本人 | |

マッチング拠出ができるかが異なる

個人型と違い、企業型では「マッチング拠出」ができる点が異なります。マッチング拠出とは、企業側が企業型確定拠出年金の掛金を負担しているのに加えて、従業員が掛金を上乗せすることです。

マッチング拠出は年金規約に盛り込むことで導入でき、利用するか否かは従業員の任意で決めることができます。

なお、マッチング拠出で上乗せできる金額には以下のような条件があります。

・上乗せする金額は企業が拠出する掛金を超えないこと

・加入者掛金と企業者掛金の合計が拠出限度額を超えないこと

企業型には「選択制確定拠出年金」という選択肢がある

選択制確定拠出年金とは、従業員自身が確定拠出年金に加入するかどうか、掛金をいくら拠出するかどうかを選択できる制度のことです。

給与の一部を企業型確定拠出年金の掛け金として積み立てるか、給与として受け取るかを選択できるため、報酬を受け取るタイミングを「今」もしくは運用を経た「将来」のどちらにするか従業員が自由に選択できます。

運用できる商品に違いがある

企業型確定拠出年金は、企業が金融機関を選び、その金融機関のラインナップの中から運用商品を決定します。企業が選択した金融機関によっては、従業員が運用したい金融商品の取扱いがない可能性もあります。

一方の個人型は、加入者自身がどの金融機関を利用するかを選択できるため、逆算して「投資したい金融商品を扱っている金融機関を選択する」という行動が可能です。

運用する商品を選択する自由度については、企業型よりも個人型のほうが高いといえるでしょう。

企業型確定拠出年金と退職金制度の違い

企業型確定拠出年金と退職金制度は、いずれも「従業員・役員の老後に備える制度」であることは共通しています。

ただし、以下のような点が異なります。

・確定拠出年金:自分で商品を選択・運用することで将来の受取金額に差異が生じる

・退職金:退職金規定の計算式に基づき、企業側が用意する

退職金は「社内積立」「社外積立」の2つの積立方法がありますが、企業が万が一倒産した際は社内積立では保全されません。一方の確定拠出年金は年金資産が信託銀行などで管理されていることで保護されます。

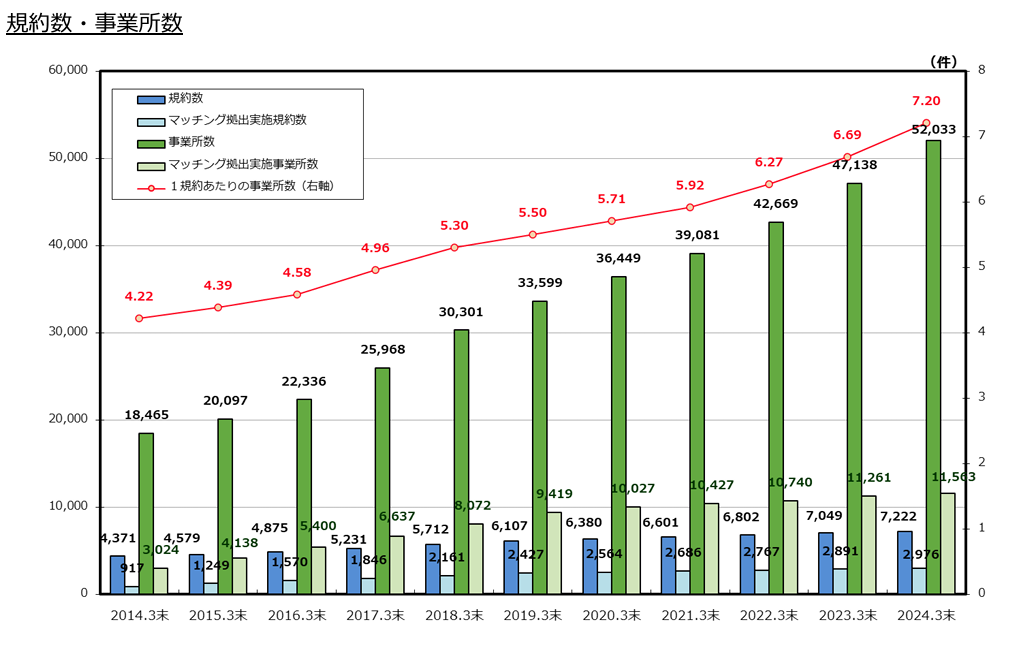

福利厚生に確定拠出年金を採用している企業の数と推移

画像引用:厚生労働省 運営管理機関連絡協議会|確定拠出年金統計資料(2023年3月末)

確定拠出年金の統計資料(※1)によると、確定拠出年金を導入している企業が2024年3月末時点で5万2,000社以上と発表されました。2020年3月末は約3万6,000社だったものが、毎年右肩上がりで1.5倍近い事業所数になっています。

また確定拠出年金の加入者数(※2)は2024年3月末時点で830 万人。対前年比で3.1%増とこちらも増加しています。

(※1)出典:厚生労働省 運営管理機関連絡協議会|確定拠出年金統計資料(2023年3月末)

(※2)出典:生命保険協会|確定拠出年金(企業型)の統計概況(令和6年3月末現在)

企業が福利厚生に確定拠出年金を採用するメリット

企業が確定拠出年金を福利厚生として採用することには、以下の4つのメリットがあります。

・役員報酬の節税につながる

・企業の法人税の節税につながる

・会社が積み立てる必要がない

・選択制なら会社の社会保険料負担の軽減と実質的な賃上げにつながる

確定拠出年金を福利厚生にすることで役員や法人税の節税につながるなど、企業にとっていくつものメリットがあります。

役員の節税につながる

企業型確定拠出年金は役員報酬とは別枠で扱われるため、所得税や住民税がかかりません。

単純に役員報酬を増やすと社会保険料や所得税・住民税も増額となります。

一方、給与を増やさずに同額を確定拠出年金で拠出すれば社会保険料や税金は据え置きで将来のために運用できます。

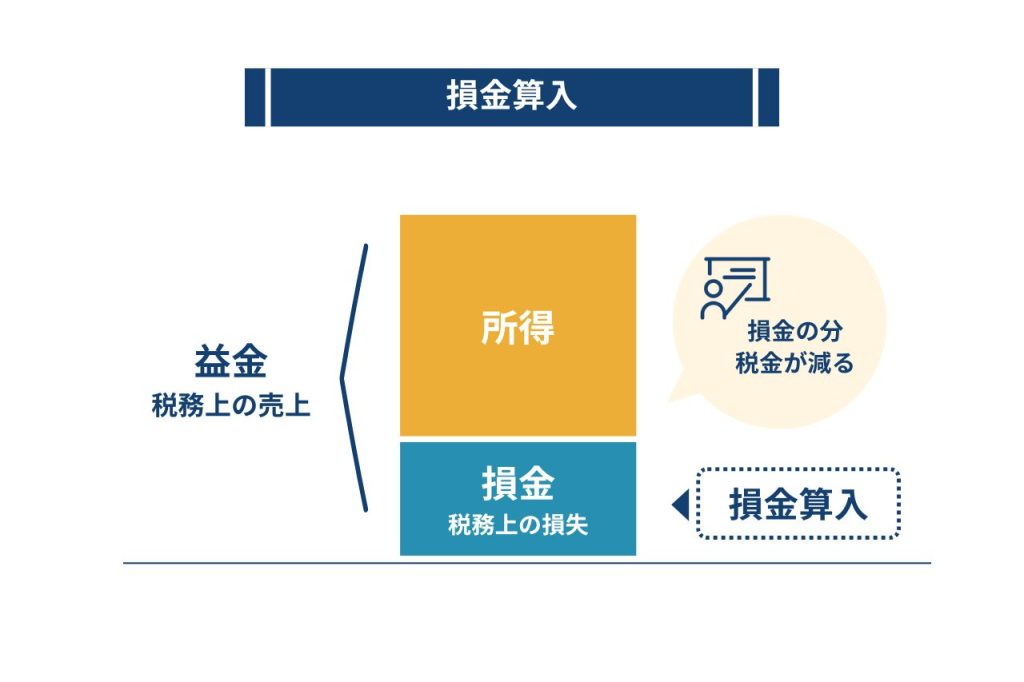

企業の法人税の節税につながる

企業型確定拠出年金で事業主が負担する掛金は、全額が「福利厚生費」として、法人の経費に損金算入ができます。

法人税を計算するにあたり、税法上の経費として扱われるものを「損金」と呼びます。

法人税は会計上の利益である「益金」から、「損金」を指し引いた金額に対して課税されます。

つまり、確定拠出年金の掛金を企業側が拠出するほど損金の金額が大きくなって課税される金額が小さくなり、会社にとっては法人税の節税効果が見込めます。

会社での積み立てが不要

企業型確定拠出年金では退職金制度と違い、企業側で退職金の原資を積み立てる必要がないというメリットもあります。

退職金は規約に定められた計算式を用い、従業員の勤続年数や業績などから計算された支給額を退職時に支払う制度です。従業員が退職したときに決まった金額を支払えるよう、原資を積み立てておく必要があります。

一方、確定拠出年金は従業員が将来に受け取る金額は運用結果によって変わります。仮に元本割れをしても企業側は何らかの補填は発生せず、何らかの原資を別で積み立てる必要はありません。

選択制は会社の社会保険料負担の軽減と実質的な賃上げにつながる

企業型確定拠出年金の1つ「選択制企業型確定拠出年金」では、企業型確定拠出年金に加入するか否かを従業員が自由に選択することができます。

選択制企業型確定拠出年金では、まず給与の一部を「退職金手当」「ライフプラン手当」といった名称に置き換えて再設計します。

企業型確定拠出年金に加入しない選択をした労働者には、そのままライフプラン手当として給与を支払います。一方、労働者が企業型確定拠出年金への加入を選択した場合は、手当の一部または全額を掛金として、残りを給与で従業員に支払います。

選択制企業型確定拠出年金を導入することで、企業型確定拠出年金の掛金を含めた給与支払いの総額は変わりませんが、労働者が受け取る手取りは減少します。

給与額が減ることによって、会社側としては従業員の社会保険料の負担が減少するメリットがあります。従業員としても、確定拠出年金で受け取りを将来に繰り越すことにはなるものの、社会保険料が安くなるため、実質的な賃上げのような効果も期待できます。

企業が福利厚生に確定拠出年金を採用するデメリット・注意点

企業が福利厚生に確定拠出年金を採用するデメリットや注意点として考えられるのは、以下の3つです。

・導入と運用にはコストがかかる

・毎月の掛金を用意する必要がある

・従業員への投資に関する教育を企業が主導する必要がある

導入当初と運用時にコストが発生する、確定拠出年金を始めた従業員の掛金を支払うといった費用面に注意が必要です。また、従業員へ投資に関する教育も行う必要があります。確定拠出年金は、導入時のデメリットも把握したうえで採用することが重要です。

導入と運用にはコストがかかる

企業型確定拠出年金を導入するデメリットの1つは、導入時と運用時のコスト負担です。

制度の導入の際は、運営管理機関や資産管理機関との契約が必要であり、以下のような費用が発生します。

・導入時の制度構築のためのコンサルティング費用

・運営管理機関や資産管理機関への手数料負担など

企業型確定拠出年金を導入すると決めたあとは、簡単には辞めることができません。運営管理機関ごとにかかるコストは異なるため、契約する機関は慎重に検討することが重要です。

毎月の掛金を用意する必要がある

企業型確定拠出年金は企業側が原則として掛金を全額負担します。退職金のような積立こそ不要ですが、加入者の毎月の掛金を用意しなければいけません。

欠かさずに掛金を拠出するためにも、資金計画を含めて入念な準備が必要になります。

ただし、選択制企業型確定拠出年金では従業員の給与の一部が掛金として支払われるので、会社の負担は必要ありません。

従業員への投資に関する教育を企業が主導する必要がある

企業型確定拠出年金では、従業員に継続した投資教育を実施する努力義務が課されます。

加入時に1回だけセミナーをして終わり、というわけにもいかず、定期的に教育を実施する人員や教育の内容、仕組みなどを企業側で整備することが求められます。

また教育の内容は年金制度や投資の仕組みに深く関わる専門的な内容であり、企業の総務担当者に任せるには負担が大きすぎる可能性もあります。

従業員への投資教育や導入時の説明が難しい場合は、当社「株式会社マウンティン」にご相談ください。

株式会社マウンティンでは、事務手続きや従業員の投資教育、制度導入の説明会などのサポートを行っています。

導入や継続教育に手間をかけたくない企業のご担当者さまはぜひご相談ください。

確定拠出年金を導入する節税効果のシミュレーション

福利厚生として新たに確定拠出年金を導入する場合、理解を得るためには従業員にとってどのくらいの税制メリットがあるかを説明することが重要です。

ここでは、確定拠出年金に加入した従業員がマッチング拠出をした、あるいは選択制企業型確定拠出年金に掛金を拠出した場合の節税効果をシミュレーションしてみましょう。

なお、加入者の前提条件は以下のとおりです。

| 年齢 | 38歳 |

| 運用期間 | 60歳までの22年 |

| 年収 | 569万円(※1) |

| 毎月の掛金 | 20,000円 |

| 運用利率 | 4%(※2) |

(※1)令和5年分 民間給与実態統計調査の男性の平均給与

(※2)年金積立管理運用独立行政法人の2001~2024年の運用結果(年率4.26%)を参考

拠出時の節税効果

毎月2万円の掛金を拠出する場合、年間の拠出額は24万円です。この全額が所得控除になって従業員の課税所得が減少することで節税につながります。

従業員の所得税率が10%(住民税率は一律で10%)と仮定した場合、節税できる所得税と住民税の合計額は以下のとおりです。

24万円×20%=4万8,000円

運用の節税効果

確定拠出年金は運用益が非課税です。前提条件のとおりに運用した場合に節税できる金額は以下のとおりです。

・積立合計金額:528万円

・年率4%の運用益:311万6,500円

・元金と利益の合計:839万6,500円

・運用益で本来課税された金額(節税額):63万3,116円

通常の投資では利益に対して20.315%の税金がかかりますが、確定拠出年金では非課税です。上記の例では60万円以上の税金を節税できました。

企業型確定拠出年金を導入した事例

企業型確定拠出年金は実際に複数の企業で導入されています。ここでは導入の事例として、2つの企業を紹介します。

企業が確定拠出年金を導入した背景や導入前の悩み、導入の決め手など、自社で導入を検討する際の参考資料として活用してください。

株式会社FREE STYLE 様

株式会社FREE STYLE 様は、生命保険の営業の枠にとらわれず自由な形態(FREE STYLE)で財務と事業承継などの企業の課題解決に取り組んでいる企業です。

1名の企業ということで確定拠出年金のメリットを得られるか分からず、加入するか迷っていたそうです。株式会社マウンティンの案内を皮切りに、以下の点にメリットを感じて導入決断。

・1名の企業でも制度を導入して加入できる

・社保料の削減効果がある

・退職年金の積立が可能

導入に際して手続きはほぼ株式会社マウンティンが代行しており、手元に届いた書類への対応のみで手続きが完了した点に満足されています。

関連リンク:導入事例|株式会社FREE STYLE 様

株式会社渡辺住研 様

株式会社渡辺住研 様は、埼玉県西部で50年にわたって地域密着型の生活トータル・ソリューションカンパニーとして、「賃貸仲介」「賃貸管理」「コンテナビジネス」を展開している企業です。

社員が毎月の給与から最大1万円を積立する「災害積立金」を実施していましたが、新卒入社から定年まで約40年間積み立てたとしても1,000万円に届かない点が悩みでした。

資産をもう少し増やせる手段はないかを考えたなかで、以下のメリットが決め手になって確定拠出年金の導入を決断。

・掛金が3,000円と少額からスタートできる

・長期的に積み立てることで、損失リスクを抑えながら資産運用ができる

・既存制度の存在によって積立に抵抗がない社員様が多かった

・災害積立金と違って内部留保のリスクがない

加入時のサポート体制についても、メールでの綿密なやり取りや、オンラインでの打ち合わせで不安を感じることなく進められたと評価を頂いています。

関連リンク:導入事例|株式会社渡辺住研 様

福利厚生として企業が確定拠出年金を導入する流れ

福利厚生として確定拠出年金を導入することを決めたあと、実際に社内に導入する際の流れは以下のとおりです。

- 制度内容を確定させる

- 労使合意を行う

- 企業型年金の規約を作成する

- 厚生労働大臣の承認を得る

- 運営管理機関と資産管理機関を選定する

- 運用商品を決定する

- 従業員に周知・教育する

ここからは、それぞれの流れの詳細について解説していきます。

1.制度内容を確定させる

確定拠出年金にも、選択型など複数の種類があるため、導入前に制度設計を確定させる必要があります。

例えば「全従業員を対象にする」「一定年齢以上の社員のみを対象にする」など、加入対象者を事前に決めておく必要があります。

また、確定拠出年金制度の運営と管理を委託する「運営管理機関」、加入者の年金原資を管理する「資産管理機関」をどこにするかも決めておく必要があります。

2.労使合意を行う

確定拠出年金を新たに導入するためには労使合意が必要です。制度の意義やメリットを説明したうえで、従業員の過半数の同意を得ましょう。

3.企業型年金の規約を作成する

労使合意のあとは、その合意内容に基づいて「企業型年金規約」を作成します。対象とする従業員の範囲など、事前に決めた内容やルールを記載しますが、その内容が企業の現状に合っているかを確認しておくことも忘れずに行うことが大切です。

4.厚生労働大臣の承認を得る

企業型年金規約を作成したあとは確定拠出年金規約の承認を受けなければいけません。

厚生労働大臣に申請してから承認まで約2ヶ月はかかるとされているので、運用開始日を定めたらできるだけ早い段階で申請を行うことが大切です。

また、申請時に提出を求められる就業規則や会社情報などの書類をもれなく用意するためにも、早めの申請をおすすめします。

5.運営管理機関と資産管理機関を選定する

厚生労働省の承認を得たのち、運営管理機関と資産管理機関を決定します。

運営管理機関は加入者の手続きの窓口となるほか、運用商品の選定や従業員への提示、情報提供など、従業員が制度を利用するうえで必要不可欠な業務を担う機関です。

また、資産管理機関も、加入者等の年金原資を保全するという、将来の老後資金を受け取るのに必要不可欠な業務を行います。

加入者の従業員の福利厚生を支える存在であり、信頼する業者を選定することが重要です。

6.運用商品を決定する

企業型確定拠出年金の運用商品は運営管理機関が選定を行います。

そのときは運営管理機関が専門的な知見から「年金資産の形成にふさわしいか」という点を見極めながら選定作業を行います。

加入者は、運営管理機関が決めたラインナップの中から運用する商品を決定することになります。安定した利回りと成長が狙える、高利回り、など商品ごとに特徴が異なるため、企業側は加入者である従業員が正しく商品を理解できるようにフォローする体制を構築することが求められます。

7.従業員に周知・教育する

企業は従業員に対し、資産運用の基礎的な知識や確定拠出年金を利用して資産を形成するために必要な情報を提供する努力義務があります。

従業員が必要な知識を身につけたうえで制度に参加するか判断できるように。加入者教育を実施する方法を外部機関や外部講師への委託も含めて検討することが必要です。

福利厚生に確定拠出年金を検討しよう

確定拠出年金は、企業が従業員の資産形成を支援しつつ税制優遇を活用できる福利厚生制度です。

確定拠出年金を導入することで、企業は福利厚生を充実させ、従業員の満足度向上や優秀な人材の維持が期待できます。一方で、導入にあたってはコストや運用体制の整備を十分な検討が必要です。

企業の成長と従業員の将来を支えるためにも、詳細については専門機関への相談やシミュレーションをご活用ください。株式会社マウンティンでは、従業員への説明会を開催しているほか、シミュレーションの作成なども行っておりますので、ぜひご相談ください。

企業型確定拠出年金は、税制優遇を活用することで、福利厚生のコストを抑えながら資産形成が可能です。法人税や社会保険料の負担も軽減され、経費の効率的な活用ができます。

【このような企業におすすめ】

税負担を減らしながら福利厚生を充実させたい

社員の定着率を高め、優秀な人材を維持したい

将来の資産形成を従業員と共に進めたい

今なら、無料シミュレーションを提供中!導入コストや節税効果を具体的にご提示します。また、管理負担を最小限に抑えたプランで、中小企業でも安心してスタート可能です。

【当社の強み】

専門家サポート:CFP・税理士が導入から運用まで徹底支援

安心のシミュレーション:節税効果と資産形成を具体的に計算

豊富な実績:700社超*の導入支援で培ったノウハウ

*2024年12月時点

福利厚生の充実は社員満足度の向上に直結し、組織全体の成長を支えます。 企業型確定拠出年金の導入で、貴社の魅力をさらに高めませんか?まずは資料請求・お問い合わせからお気軽にご相談ください。