「企業型DCと中退共はどっちがいい?」

「掛金限度額が多いのはどっち?」

このようにお悩みの方がいるのではないでしょうか。

法人が導入する社員の老後のための資産形成の手段として、企業型DC(401k)と中小企業退職金共済制度(中退共制度)があります。

自社に適した制度を選ぶことで、初期費用を抑えられたり、税金を抑えたりすることが可能です。

この記事では、企業型DCと中退共を7つの視点で比較し、どのような企業がどちらの制度に向いているかを解説します。

自社ではどちらの制度が適しているのかを考えながら、制度選びの参考にしてください。

1.企業型DC(401k)と中退共とは?

企業型DCとは、拠出された掛金と運用益を基に給付額が決まる年金制度です。

一方、中小企業退職金共済制度(中退共制度)とは、独立行政法人中小企業基盤整備機構が運営する、独自で退職金制度を設けることが難しい中小企業を対象とした退職金制度です。

どちらも従業員の老後を支えるための制度であり、企業年金や退職金制度の代わりに利用できます。

以下は、企業型DCと中退共の加入者数です。企業型DCに加入している方は約805万人(令和5年3月末)、中退共に加入している方は約359万人(令和5年3月)です。

中退共は、加入条件に従業員数や資本金の金額が設定されているため、加入者数が少ないと考えられます。

しかし、どちらの制度もメリットとデメリットがあります。

ここからは、7つの視点で企業型DCと中退共を比較します。

2.企業型DCと中退共を7つの視点で比較

企業型DCと中退共で異なる点は、以下の7点です。

それぞれについて解説します。

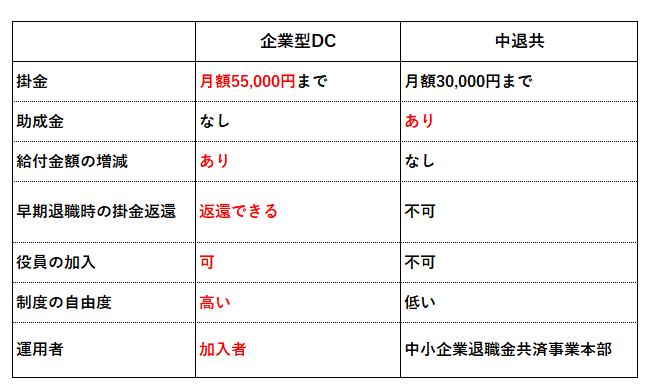

ポイント1.掛金|企業型DCの方が高額

企業型DCの拠出上限額(掛金)は最大55,000円、中退共の拠出上限額は最大30,000円です。

30,000円以上拠出したいと考えている企業は、企業型DCの方が適していると言えます。

最低拠出額は、どちらも3,000円です。

ただし中退共では、短時間労働者の特例掛金金額が設定されており、最低では月2,000円を掛金として設定できます。

後述しますが、企業型DCは役員の加入も認められており、最大で年間66万円を福利厚生費として損金計上して掛金を拠出することが可能です。

役員にとって拠出できる金額が大きいのは、大きなメリットになるのではないでしょうか。

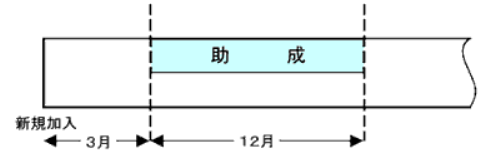

ポイント2.助成金|中退共にはある

新しく中退共に加入する際には、国が掛金を助成する制度があります。

助成の制度には、以下の2種類があります。

1.中退共制度に新たに加入する事業主には、国が加入後4か月目から1年間、掛金月額の2分の1(上限5,000円)を助成します。

2.短時間労働者の特例掛金(掛金月額4,000円以下)加入者については、1.に次の額を上乗せして助成されます。

2,000円の場合:300円

3,000円の場合:400円

4,000円の場合:500円

中退共には、4ヵ月目から1年間、助成金が受けられる制度があります。

初期費用をできる限り削減したいと考えている企業には、中退共が向いているかもしれません。

令和5年12月現在、企業型DCに助成制度はありません。

ポイント3.給付金額の増減|企業型DCにはある

給付金額は、運用方法によって異なります。

中退共の給付金額は、月の掛金と納付月数に応じて固定的に定められています。

23ヵ月以下の加入者は、長期加入者の退職金を手厚くするために、掛金の総額よりも低い金額が支給されます。

しかし、24ヵ月以上加入していれば、基本的に元本割れする可能性はほぼありません。

一方、企業型DCは、加入者が運用商品を選択して運用します。従って、運用成績によっては元本割れする可能性もあります。

ただし、元本割れのリスクを避けたい方は、保険や定期預金など、元本が保証されている商品を選ぶことも可能です。

「企業型確定拠出年金|運用商品のおすすめの選び方や配分を徹底解説」では、運用商品の種類や各商品選択の割合とリスク、運用方法、おすすめの配分などについて解説しています。

ポイント4.早期退職時の掛金返還|企業型DCはできる

企業型DCでは、勤続年数が3年未満の従業員に対して、掛金を事業主に返還するように規約で定めることができます。

一方、中退共では返還を求めることはできなく、懲戒解雇して退職金が減額された場合でも、事業主に減額分が返ってくることはありません。

中退共を利用した場合、勤続年数が短い従業員に対しても退職金を支払わなければなりません。

自社に貢献してくれた長期雇用者だけに、多くの退職金を支払いたいと考えている企業にとっては、企業型DCの方が向いていると言えます。

ポイント5.役員の加入|企業型DCには入れる

企業型DCでは「実施企業に勤務する従業員」が企業型DCに加入できます。

役職に制限がないため、役員でも企業型DCに加入可能です。

一方、中退共は、基本的に役員は加入できません。

●個人企業の場合、事業主は加入することができません

●法人企業の場合、役員は原則として加入することができません。

役員も制度に加入したいという場合には、企業型DCの利用がおすすめです。

ポイント6.制度の自由度|企業型DCの方が自由

企業型DCの方が、制度の自由度が高いです。

以下は、中退共ではできないが、企業型DCでは可能な制度設計の具体例です。

●早期退職者の掛金変更

●マッチング拠出

●役員の加入

マッチング拠出とは、企業の拠出に加えて加入者自身も拠出し、掛金を上乗せできる制度です。

加入者が自ら拠出することで、将来の年金を手厚くすることができます。

自社に合わせた制度を設計したい場合は、企業型DCの導入がおすすめです。

ポイント7.資金の運用者|企業型DCは自分で運用できる

企業型DCは、加入者自身が掛金を運用できます。

よって、運用商品の選択次第では掛金以上の退職金を受け取れる可能性が高くなります。

また、ご自身の積立金額を見える化できるため、運用が順調であるのかをいつでも確かめることが可能です。

資産がいつでも確認できるので、老後に対する安心感が生まれます。

一方、中退共は加入者の掛金を、厚生労働省の管轄にある中小企業退職金共済事業本部が運用します。制度全体として利回りが1%と定められていますが、法改正によって変わる可能性もあります。

このように、企業型DCは自らが納得した方法で運用できますが、中退共は運用方法を決められないというデメリットがあります。

企業型DCの導入ならマウンティンへ!

「自社に合わせた企業型DCを設計してほしい」

「役員の老後資産を充実させたい」

このように考えている経営者はいませんか?

当社マウンティンは、グループ会社に税理士、社会保険労務士、CFPという専門家が在籍し、企業型確定拠出年金の導入から運用までトータルサポートしています。

導入後の投資教育はもちろん、導入前の従業員説明会からすべての手続きをサポートし、導入実績は500件を超えます。

企業型確定拠出年金の導入を検討されているなら、ぜひ一度気軽にお問合せください。

3.中退共から企業型DCにするには?

中退共から企業型DCにするには、移換と併用の選択肢があります。

ここでは、それぞれの選択肢を取るメリットや手順を解説します。

移換|中退共から企業型DCにする

移換する場合には、まず退職金共済契約を解約する必要があります。

退職金共済契約を解約するには、以下のどちらかの条件を満たす必要があります。

●従業員の同意が得られたとき

●掛金納付の継続が困難であると厚生労働大臣が認めたとき

ここでは「従業員の同意が得られたとき」に該当するにはどうすれば良いかを解説します。

まず、「退職金共済契約解除通知書」と「共済契約の解除について共済契約者と被共済者間の同意を得ていることが分かる書面」を中退共本部契約課に送ります。

「共済契約の解除について共済契約者と被共済者間の同意を得ていることが分かる書面」は、メールでのやり取りが利用できます。

その際、事業主は以下の全てを記載しなければなりません。

●共済契約を解除する従業員のフルネームの記名

●共済契約を解除する従業員の被共済者番号

●中退共の共済契約を解除する旨の通知

●解除する事業所名称(個人事業主名)

●送信者(担当者)のフルネームの記名

●解除に同意する意思表示を引用返信する旨の依頼

また、従業員が引用返信する際には、以下の全てをメールに記載する必要があります。

●解除に同意する意思表示(例:「退職金共済契約の解除に同意します。」「中退共の解約に同意します。」等)

●送信先事業所名称(個人事業主名)及び担当者のフルネームの記名

●送信者の従業員のフルネームの記名

これらを中退共に送信し、新たに企業型DCを導入しましょう。

併用|中退共に加えて企業型DCも利用する

中退共と企業型DCは併用可能です。

制度を2つ設けることで、従業員の選択肢も広がります。

併用する場合は、中退共の契約を解約する必要はありません。

同一の従業員が複数の制度に加入することもできるので、中退共を残しながら企業型DCも利用したい企業は併用を検討してみてください。

ただし、非常に専門的な知識が必要となるため、制度を熟知した専門家にご相談することをお勧めします。

4.企業型DCを利用する注意点3点

企業型DCを利用する際には、以下の3点に注意する必要があります。

●簡単に脱退や掛金の減額ができない

●初期費用がかかる

●元本割れする可能性がある

注意点1.簡単に廃止や減額できない

企業型DCは、従業員の退職後の生活に関わります。

従業員の生活に悪影響を及ぼすため、簡単に廃止や掛金の減額はできません。

毎月払い続けられるのかを十分に検討した上で、企業型DCを継続していけるのかを考える必要があります。

企業が企業型DCの制度を継続するためには、従業員に支払い続けられる掛金を選択することが重要です。

現在のキャッシュフローだけを見て判断するのではなく、事業計画や過去の業績も確認した方が良いでしょう。

注意点2.初期費用がかかる

企業型DCの導入には、初期費用がかかります。

中退共には国の補助制度がありますが、令和5年12月現在、企業型DCに補助制度はありません。

導入をサポートする企業によって初期費用は異なるため、予算内に抑えられる導入方法の選択が重要です。

導入前には、従業員への掛金だけではなく、初期費用や維持コストを入れても運用し続けられるかを確認しましょう。

注意点3.元本割れする可能性がある

企業型DCの掛金は企業が拠出しますが、運用するのはそれぞれの従業員です。

運用によっては元本割れする可能性もあるため、注意が必要です。

従業員の資産を減らさないためには、教育制度が必要になることもあります。

企業に年金や金融商品について詳しい人がいない場合は、セミナーなどの教育機会を設ける必要があるでしょう。

注意点4.退職してもすぐに受け取れない

企業型DCは、受給可能な年齢が基本的に60歳~75歳と決まっているため、退職してもすぐに受け取れない場合があります。

中退共と異なり、60歳より前では退職後すぐに給付されるわけではないため、注意が必要です。

ただし、企業型DCで積み立ててきた金額は、転職後の企業に引き継ぐことができます。

引き続き管理できるため、転職しても従来通りの運用を続けることができます。

5.企業型DCと中退共に関するよくある質問

企業型DCと中退共に関するよくある質問をまとめました。

Q.中退共とiDeCoとの違い|限度額はどう違う?

iDeCoとは、個人型確定拠出年金のことです。個人で将来の備えをすることができます。

拠出額の全てを個人で負担します。

一方、中退共とは、中小企業を対象とした退職金制度です。掛金は全額企業で負担します。

中退共の限度額は30,000円です。

ただし全額企業が拠出するため、基本的には企業が金額を決めます。

iDeCoの限度額は個人によって異なります。拠出限度額は以下の通りです。

中退共に加入している方でも、iDeCoに加入することは可能です。

将来に備えて、個人でも備えをしたい方はiDeCoの加入を検討しても良いでしょう。

Q.中小企業でなくなった場合、中退共はどうなる?

A.解約手当金を受け取るか、他の制度への引き渡しを行います。

企業が中小企業の範囲を超えた場合は、「中小企業者でなくなったことの届(様式12)」 を中退共本部契約課に提出することで、契約を解除できます。

解約手当金は、契約の解除に加えて、従業員による請求があれば支払われます。

また、資産移換の申出等の要件を満たしており、従業員の労働契約が続いている場合は、従業員の同意により、確定給付企業年金、企業型DCまたは特定退職金共済制度へ解約手当金の相当額を引き渡すことができます。

ただし、資産の引き渡しには要件があります。勤労者退職金共済機構の「案内書(資産の引き渡しについて)」を確認したうえで手続きを進めるようにしてください。

Q.中小企業の年金(退職金)の相場は?

A.新卒から定年まで働くと1,000万円程度です。

東京都労働産業局の調査によると、中小企業のモデル退職金は以下の通りです。

上の数値は会社都合退職の場合です。自己都合退職の場合は1~2割程度下がる傾向にあります。

定年まで働くことで、退職金は1,000万円程度になることが分かります。

まとめ|企業型DCと中退共は上手に使い分けよう

企業型DCと中退共は、目的や制度は似ていますが、細かく見るとできることや向いている企業は異なります。

企業型DCは上限額や役員の加入可否において優れていますが、中退共には初期費用がかからないというメリットがあります。

自社はどちらの制度が向いているのかを慎重に判断し、適した制度を選ぶようにしてください。

当社マウンティンは、グループ会社に税理士、社会保険労務士、CFPという専門家が在籍し、企業型確定拠出年金の導入から運用までトータルサポートしています。

導入後の投資教育はもちろん、導入前の従業員説明会からすべての手続きをサポートしています。

企業型DCの導入を検討されているなら、ぜひ一度気軽にお問合せください。