「医療法人でも企業型確定拠出年金を導入できるのか」「導入後の節税効果は本当に期待できるのか」などと悩んでいませんか?

結論としては、医療法人も企業型確定拠出年金を導入することができ、高所得者が多い医療業界では大きな節税効果が期待できます。また、人材確保や定着率向上にも効果的で、医療法人の課題解決にも役立ちます。

本記事では、医療法人における企業型確定拠出年金の基本から導入のメリット・デメリット、具体的な導入事例まで詳しく解説します。特に制度導入による節税効果や人材確保への効果について、実例を交えて紹介します。

この記事を読むことで、医療法人の課題に対応した制度設計のポイントや実際の導入手順、運用のコツまでを理解できます。経営効率化と人材確保の両立を目指す医療法人の経営者様は、ぜひ参考にしてください。

さらに詳しい情報をお求めの医療法人の皆様へ、資料をご用意しています。

株式会社マウンティンは、企業型確定拠出年金の導入支援のプロフェッショナルです。これまでに700社以上*の企業導入を成功に導いた豊富な実績とノウハウで、医療業界の課題や制度設計のポイントを熟知した専門家が導入から運用までをサポートいたします。

*2024年12月時点

【このような方へおすすめ】

・人材確保・定着率の向上を図りたい

・効果的な節税対策を導入したい

・従業員の資産形成を支援したい

・経営者の退職金準備を検討したい

・福利厚生制度を強化したい

資産形成や節税効果を最大化できる企業型確定拠出年金の導入をぜひご検討ください。まずは資料請求・お問い合わせからお気軽にご相談ください。

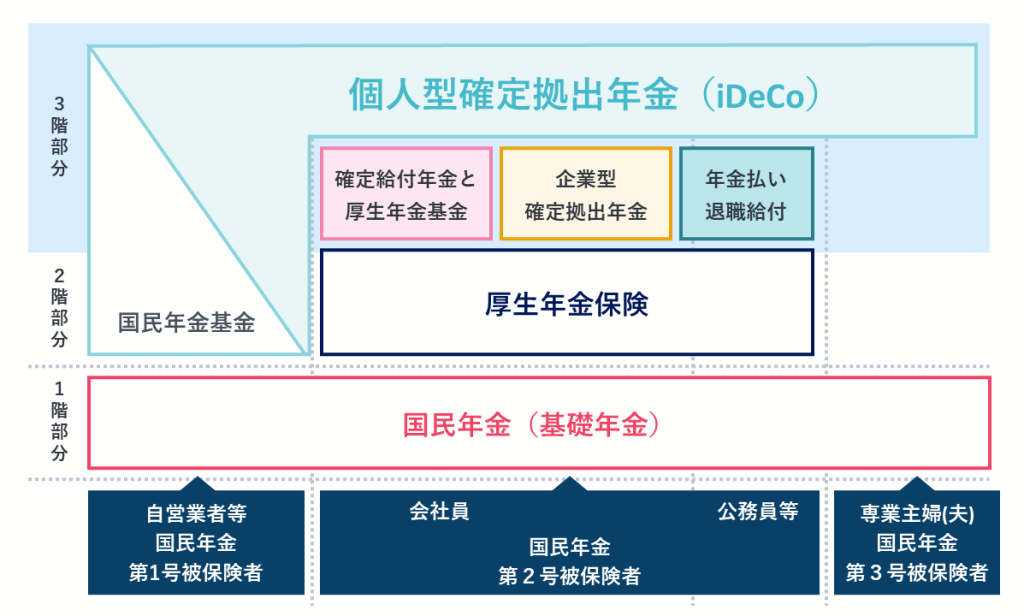

そもそも企業型確定拠出年金とは?

企業型確定拠出年金は、企業が従業員の老後の資産形成を支援するために毎月一定額の掛金を拠出し、従業員自身が運用をする企業年金制度です。

日本の公的年金制度には複数の種類が存在します。年金制度は建物に例えられることが多く、その構造は2階建てや3階建てとして説明されています。

その中でも企業型確定拠出年金は、建物の3階部分として位置づけられる制度です。

企業型確定拠出年金の加入方法には、全員が自動的に加入する場合と、それぞれが任意で加入を選択する場合の2種類があります。従業員は与えられた掛金を活用して、金融商品の選択や資産配分など幅広い運用判断を行います。

60歳以降には、積み立てた年金資産を一括受け取りまたは年金形式で受け取ることが可能です。ただし、年金資産は原則として60歳までは引き出せない仕組みとなっています。

企業型確定拠出年金は医療法人でも導入できる?

医療法人として運営されているクリニックでは、厚生年金保険への加入が義務付けられています。厚生年金保険に加入している医療機関は、企業型確定拠出年金制度を導入することが可能です。

企業型確定拠出年金制度には加入人数の制限が設けられていません。そのため、従業員(スタッフ)が1名だけの小規模なクリニックであっても、厚生年金保険に加入していれば制度の導入が認められています。

医療機関が企業型確定拠出年金制度を取り入れる際には、60歳未満の従業員を加入対象とすることが基本となります。ただし、職種や勤続年数、年齢などの条件に応じて、加入対象者の範囲を調整することができます。

医療法人こそ企業型確定拠出年金を導入すべき理由

医療法人が企業型確定拠出年金を導入することで、節税効果、資産形成支援、人材確保など、複数の経営課題の解決が期待できます。

医療業界の特性を活かした制度設計により、法人と従業員の双方にメリットをもたらす3つの理由を解説します。

高所得者層が多く節税効果が高い

医療法人において、企業型確定拠出年金制度は高い節税効果を発揮します。

医師や看護師など、専門性の高い医療従事者は一般企業と比べて給与水準が高い傾向にあります。そして高所得者は累進課税により税負担が大きくなるため、適切な節税対策が重要です。

このような高所得者層が多い医療業界では、確定拠出年金による所得控除の効果が大きく表れます。その理由は、企業型確定拠出年金の掛金は全額が所得控除の対象となり、高所得者ほど節税効果が大きくなるためです。また、医療法人側でも掛金を損金算入でき、法人税の軽減にもつながります。

効率的な資産形成を実現できる

医療従事者は、夜勤や当直、緊急対応など不規則な勤務形態のため、資産運用に十分な時間を割くことが難しいのが現状です。企業型確定拠出年金は、こうした多忙な医療従事者が効率的に資産を形成できる仕組みを提供します。

この制度では、給与天引きによる定期的な積立が可能なため、忙しい日々の中でも無理なく資産形成を進められます。また、運営管理機関からの投資教育や運用アドバイスにより、専門知識がなくても安心して資産運用を始められる点も大きな魅力です。

人材確保と定着率向上につながる

医療業界では人材確保の競争が激しい傾向にあり、医療従事者の採用と定着が大きな課題となっています。このような状況において、企業型確定拠出年金の導入は効果的な解決策の一つとなります。

求職者にとって福利厚生の充実度は重要な判断基準であり、資産形成を支援する制度の有無は医療機関選びの決め手となることが少なくありません。また、従業員(スタッフ)の長期的な資産形成を支援することで、定着率の向上にもつながります。

さらに、確定拠出年金は転職時に資産を持ち運べる仕組みを備えており、多様化する医療従事者のキャリア志向にも対応しています。

このように、企業型確定拠出年金制度の導入は、医療機関が求職者に選ばれる魅力を高める有効な手段といえます。

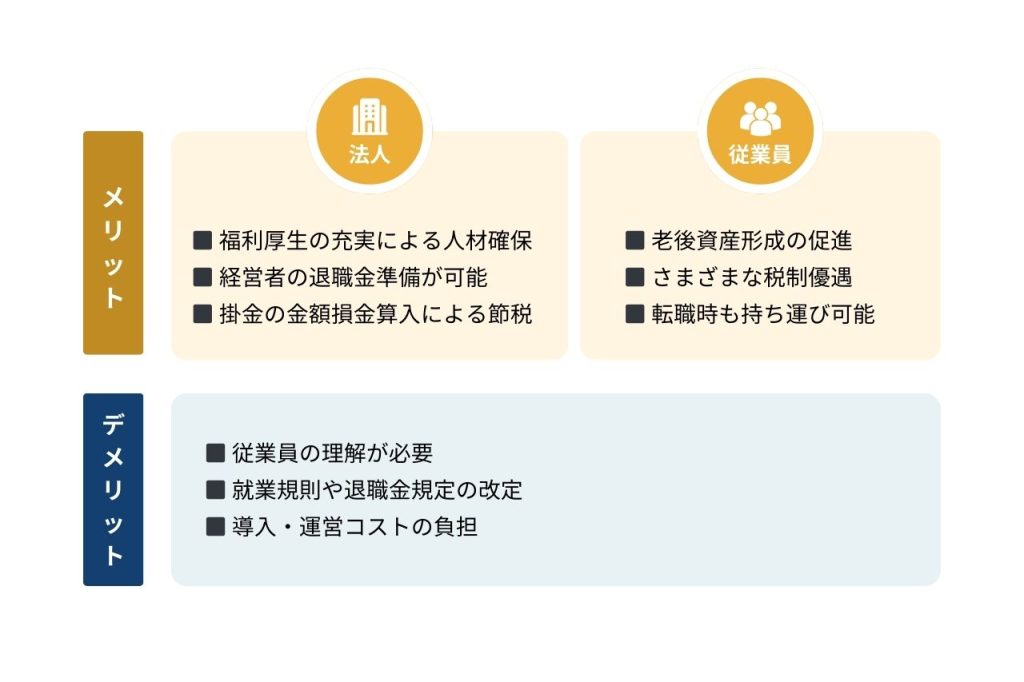

企業型確定拠出年金を導入するメリット

医療法人が企業型確定拠出年金を導入することで、法人と従業員(スタッフ)の双方に大きなメリットがもたらされます。まずは法人側のメリットから詳しく紹介します。

法人のメリット

医療法人にとって、企業型確定拠出年金の導入は経営戦略の観点から重要な意味を持ちます。人材確保の強力なツールとなるだけでなく、経営者の退職金対策や節税効果など、複数の利点があります。

それでは、具体的なメリットを順に確認していきましょう。

福利厚生の充実による人材確保

企業型確定拠出年金制度の導入は、医療機関の人材獲得力を高めるだけでなく、従業員(スタッフ)の定着率向上にもつながります。小規模な医療法人では独自の退職金制度を設けることが難しい場合が多いものの、この制度を導入することで、退職金の代替として充実した福利厚生を提供できます。

求職者にとって、福利厚生が充実した医療機関は「従業員を大切にする職場」として魅力的に映ります。また、既存の職員にとっても、将来的な資産形成を支援する制度があることで仕事へのモチベーション向上が期待できます。

経営者の退職金準備が可能

医療法人の経営者や役員は一般従業員とは異なる立場にあるため、中小企業退職金共済制度などへの加入が認められていません。この制約により、退職後の生活資金や資産形成に課題を抱えるケースも見受けられます。

一方で、企業型確定拠出年金制度は70歳未満で厚生年金保険に加入している経営者や役員も加入が可能です。

また、従業員を雇用していない役員だけの医療法人でも、この制度を導入できます。そのため、公的年金だけでは将来の生活設計に不安を感じる経営者や役員にとって、企業型確定拠出年金は資産形成を支援する有力な手段といえます。

掛金の全額損金算入による節税

企業型確定拠出年金制度には、法人が従業員のために拠出する掛金を全額損金として計上できるという特徴があります。

損金とは、企業の収益から差し引くことが認められた費用を指し、この損金計上により課税対象所得が減少します。その結果、法人税の負担が軽減される仕組みです。

特に収益規模の大きな医療法人では、この制度による税制優遇措置がもたらす節税効果が顕著です。例えば、年間で一定額以上の掛金を拠出する場合、節税額が大きくなり、資金を効率的に活用することが可能になります。また、掛金が経費として認められるため退職金制度の代替としても活用でき、柔軟な運用が可能です。

従業員(スタッフ)のメリット

企業型確定拠出年金は、従業員にとっても魅力的な制度です。老後の資産形成から税制優遇、さらには転職時の資産の持ち運びまで、さまざまな利点があります。

それぞれのメリットについて、以下で詳しく紹介します。

老後資産形成の促進

確定拠出年金制度により、従業員は長期的な視点で退職後の生活資産を形成することが可能です。

加入者は自身のライフプランやリスク許容度に応じて運用商品を選択できるため、無理のない範囲で資産形成を進められます。定期預金や投資信託など、多様な選択肢から運用方法を選べます。

また、加入者のライフステージや状況に応じて運用内容を変更できるため、退職後の生活設計を具体的に描くこともできます。長期的に安定した資産形成を目指す人にとって、確定拠出年金は効率的な選択肢の一つといえます。

さまざまな税制優遇

確定拠出年金制度には、掛金の支払いから受け取りまで各段階で充実した税制優遇措置が設けられています。

まず、掛金の拠出時には、加入者が支払う掛金が全額所得控除の対象となります。また、マッチング拠出制度を利用している場合、加入者が上乗せする掛金も給与所得とみなされず、税金が課されることはありません。

次に、運用期間中の資産運用収益にも税制上のメリットがあります。一般的な金融商品では利益や配当金、売却益に課税されますが、確定拠出年金ではこれらの運用益が非課税となります。

さらに、給付金を受け取る際にも税制優遇が適用されます。年金形式で受け取る場合には公的年金等控除、一時金形式で受け取る場合には退職所得控除が利用可能です。これにより、受け取る金額の一部が非課税となる他、控除額の範囲内であれば課税されない場合もあります。

転職時も持ち運び可能

確定拠出年金制度には、転職や退職時に年金資産を持ち運べる「ポータビリティ制度」が整備されています。この制度により、キャリアの変更があっても継続的な資産形成が可能となります。

転職先で企業型確定拠出年金制度が導入されている場合は、それまでの積立資産を新しい制度に移管できます。また、転職先に制度がない場合でも、個人型確定拠出年金(iDeCo)に資産を移すことで引き続き運用を継続することが可能です。

このような柔軟な資産移管の仕組みにより、長期的な視点での資産形成計画を立てることができます。キャリアの選択肢を広げながら将来に向けた資産形成を着実に進められる点は、現代の医療従事者の多様な働き方に適しているといえます。

企業型確定拠出年金を導入するデメリット

企業型確定拠出年金の導入には、課題やデメリットも存在します。主な課題として、従業員への制度説明や理解促進、就業規則の改定、さらにはコスト面での負担が挙げられます。

これらの課題を事前に理解し適切な対策を講じることで、円滑な制度導入が可能となります。

従業員(スタッフ)の理解が必要

企業型確定拠出年金制度を導入する医療機関には、従業員に対する継続的な投資教育の提供が求められます。

例えば、運用商品の選択や資産配分の決定といった、重要な判断を従業員が適切に行えるよう支援することが必要です。多くの医療従事者は多忙な業務に追われ、投資や資産運用に関する知識を持たない場合も多いため、わかりやすく実践的な教育が重要となります。

ただし、医療機関がこうした教育を独自に行うのは難しい場合もあります。そのような場合には、確定拠出年金制度に特化した専門機関にサポートを依頼することで、これらの課題を解決できます。従業員教育や運用アドバイスの提供を通じて、投資知識が乏しい従業員でも安心して制度を活用できる環境を整備します。

就業規則や退職金規程の改定

企業型確定拠出年金制度の導入に際しては、既存の就業規則や退職金規程の見直しが必要となる場合があります。特に、給与体系や退職金制度の変更がともなう場合、社内規定の改定作業が求められます。これらの改定は従業員の処遇に直接関わるため、慎重かつ適切な手続きが必要です。

制度変更を実施する際には、従業員への丁寧な説明と同意取得のプロセスが重要です。給与や退職金に関する変更に対する従業員の理解と納得を得るためには、具体的な変更内容やその背景、従業員へのメリットを分かりやすく伝えることが求められます。

これらの課題の解決も、専門家に相談することで円滑に進められます。就業規則や退職金規程の適切な改定方法をアドバイスするだけでなく、従業員への説明資料の作成や同意取得プロセスの支援もサポートします。

導入・運営コストの負担

企業型確定拠出年金の導入と運営には、コストが発生します。

制度導入時には、規約作成費用や投資教育費用、システム構築費用などの初期コストが必要です。また、運営段階では、運営管理機関への手数料や継続的な投資教育費用など、定期的な支出が発生します。

企業型確定拠出年金の導入・運営コストは、加入条件によって変動するため、事前の費用対効果の検討が重要です。特に小規模な医療法人では、コスト負担が経営に与える影響を慎重に評価する必要があります。

ただし、これらのコストは、制度導入による節税効果や人材採用コストの削減などで相殺できる可能性があります。掛金の全額損金算入による法人税の軽減や、福利厚生の充実による採用力の向上など、長期的な視点で見れば、導入コストを上回るメリットが期待できます。

また、次章で解説する「選択制」企業型確定拠出年金の導入により、コストを抑えながら制度を開始することも可能です。

コストを軽減!「選択制」企業型確定拠出年金

企業型確定拠出年金の導入に際してコスト面での懸念を抱える医療法人に対して、「選択制」の導入が新たな選択肢として注目を集めています。従来型の全員加入ではなく、従業員が任意で加入を選択できる制度設計により、医療法人の初期コストと運営コストを大幅に軽減することが可能です。

「選択制」企業型確定拠出年金の導入により、従業員の多様なニーズに対応しながら、財務負担を抑制できます。この制度では、将来の資産形成に関心が高い従業員のみが加入を選択できるため、制度運営の効率化が図れます。また、掛金は所得として扱われないため、企業と従業員双方の社会保険料負担も軽減されます。

なお、制度設計の際は加入要件や掛金設定などについて、慎重な検討が必要です。既存の退職金制度との整合性や、将来的な制度拡大の可能性も考慮に入れた制度設計が求められます。

医療法人の企業型確定拠出年金導入事例

企業型確定拠出年金を導入した医療法人の具体的な事例を紹介します。この事例は、医療法人における企業型確定拠出年金の導入が、適切なサポート体制があれば十分に実現可能であることを示しています。

小児治療に特化し、横浜市で80年以上の歴史を持つ平野歯科医院では、人材の確保と定着を重要な経営課題ととらえていました。制度導入前は退職金制度に関する具体的な規定がなく、経営者の裁量に依存する状態。同院ではこの課題の解決策として、企業型確定拠出年金の導入を決断しました。

導入の決め手となったのは、制度が持つ2つの大きな利点でした。一つは掛金の即時経費化による資金繰りの安定性、もう一つは従業員が自身の退職金残高を明確に把握できる透明性です。

実際の導入では、専門家のサポートを受けることで手続きはスムーズに進みました。特に従業員向けの投資教育では、基礎的な運用知識から具体的な操作方法まで段階的な指導が行われました。結果として、従業員からは「将来への安心感が得られた」という前向きな声が多く聞かれています。

企業型確定拠出年金で医療法人の未来へ投資しよう

医療法人における企業型確定拠出年金の導入は、人材確保と経営効率化の両面で大きな効果が期待できます。掛金の全額損金算入による節税効果や、福利厚生の充実による採用力の向上など、医療法人経営に多くのメリットをもたらします。

ただし、医療法人特有の課題に対応した制度設計と円滑な導入には、専門家のサポートが不可欠です。株式会社総合経営サービスでは、医療法人に特化した確定拠出年金の導入支援を行っており、制度設計から従業員への投資教育まで、包括的なサポート体制を整えています。

人材確保が困難な今だからこそ、将来を見越した投資として企業型確定拠出年金の導入を検討してみませんか。株式会社マウンティンは、企業型確定拠出年金の導入支援のプロフェッショナルです。これまでに700社以上*の企業導入を成功に導いた豊富な実績とノウハウで、医療業界特有の課題や制度設計のポイントを熟知した専門家が導入から運用までをサポートいたします。

*2024年12月時点

【このような方へおすすめ】

・人材確保・定着率の向上を図りたい

・効果的な節税対策を導入したい

・従業員の資産形成を支援したい

・経営者の退職金準備を検討したい

・福利厚生制度を強化したい

まずは、こちらのボタンからお気軽に資料請求・お問い合わせください

.png)