確定拠出年金は、毎月決まった掛金を加入者が運用し、運用成果に応じて将来受け取る年金額が変動する仕組みです。そのうち企業年金として利用されるのが、本記事で解説する「企業型確定拠出年金」です。

対して、「確定給付年金」とは、退職時に従業員が受け取る給付額が決められた年金制度を指します。

企業型確定拠出年金と確定給付年金は名称が似ているため、「どのような違いがあるかわからない」という企業経営者や人事担当者は多いのではないでしょうか。

本記事では、「そもそも日本の年金制度はどのような仕組みなのか?」という基本的な部分から、確定拠出年金と確定給付年金の違いを解説します。さらに、2つの年金制度のメリットやデメリットを一括比較した表もご用意しました。

後半では、「確定拠出年金と確定給付年金のどちらがお得?」という問いや、年金制度にまつわる「よくある質問」にもお答えしています。

2つの年金制度について表を使ってわかりやすく解説しているので、この記事を読むと自社にとってどちらの年金制度がお得か判断しやすくなるでしょう。企業年金制度の導入を検討している担当者の方は、ぜひ参考にしてください。

1.日本の年金制度の仕組み

確定拠出年金と確定給付年金の違いを理解するために、まず日本の年金制度の仕組みから解説します。

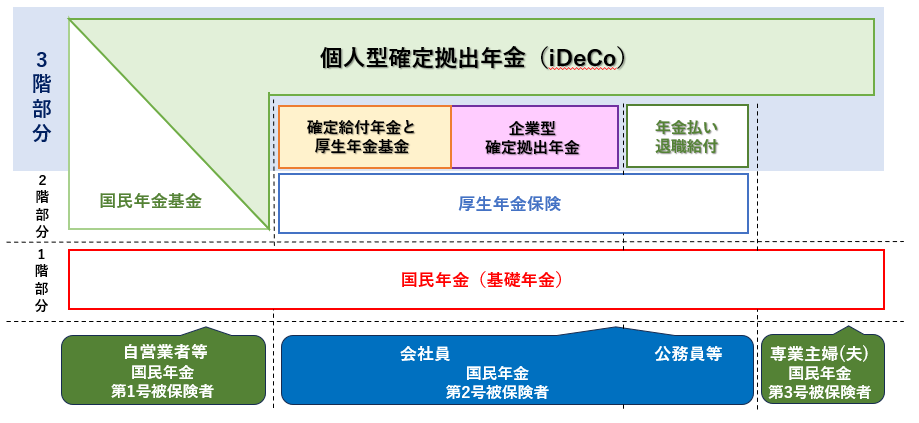

日本の年金制度は3種類の年金で構成されていて、「3階建て」と呼ばれています。

図の枠で囲った3階部分が本記事で着目している私的年金制度です。「確定給付年金」と「厚生年金基金」、そして「企業型確定拠出年金」で構成されています。

1階部分にすべての国民が加入する公的年金制度である「国民年金(基礎年金)」、2階部分には会社員や公務員が加入する公的年金制度である「厚生年金保険」があります。

| 名称 | 加入者 | 詳細 | |

| 3階部分 | 企業年金 | 会社員 | 私的年金制度※「確定給付年金」と「厚生年金基金」、「企業型確定拠出年金」で構成 |

| 2階部分 | 厚生年金保険 | 会社員と公務員 | 公的年金制度 |

| 1階部分 | 国民年金(基礎年金) | 全国民 | 公的年金制度 |

図表からわかるように、3階部分は3つの私的年金制度で成り立っています。3つで構成されるようになったのは、次のような経緯があるためです。

もともとは、会社が設立した「厚生年金基金」が、国に代わり厚生年金保険料の運用などを担い、企業の実績に応じて上乗せして年金を給付していました。しかしバブル崩壊後、景気が悪化し基金の運用利回りが下がり、資金確保すらできない基金が出てきてしまったのです。

そこで「確定給付年金」に移行したものの、企業にとっては従業員の退職後の生活保障はやはり大きな課題であり、それを補完する制度の整備が必要となりました。その結果、「確定拠出年金」が登場したという経緯があります。

それぞれの制度の内容については、以下で詳しく解説します。

1-1.企業型確定拠出年金(企業型DC)

企業型確定拠出年金は、企業が決まった掛金を積み立てて加入者である従業員が運用し、運用結果に応じて将来受け取る金額が変わる仕組みです。英語で「確定拠出年金」は「Defined Contribution」と表記するため、「企業型DC」とも呼ばれています。

従業員や企業は、さまざまな税制優遇措置を受けながら退職金を準備できるのが特徴で、導入する企業は増加傾向にあります。

企業型確定拠出年金について、こちらの記事で詳しく解説しています。ご興味のある方は、ぜひご覧ください。

▶︎企業型DC(企業型確定拠出年金)とは?導入に迷っている人事担当者必見

1-2.確定給付年金(DB)

確定給付年金とは、従業員が退職後に受け取る給付額が約束された年金制度です。確定給付年金は英語で「Defined Benefit Plan」であるため、略して「DB」とも呼ばれています。

企業は毎月の掛金を拠出するだけでなく、運用まで担います。退職時の給付額を保証しているため、株価の下落などで運用成果が約束した金額に達しなければ、不足分の追加拠出が必要です。

追加拠出に対応できるのは経営基盤が安定した大企業に限られるため、企業負担の少ない企業型確定拠出年金へ移行する動きが見られます。

1-3.厚生年金基金

厚生年金基金は、企業が国に代わって厚生年金の給付を一部代行し、さらに上乗せ給付ができる仕組みです。1966年に誕生した制度ですが、現在は実質的な解散や廃止が行われています。

解散や廃止までに至った理由は、本章の冒頭でもお伝えしたバブル崩壊による景気悪化と運用利回りの低下です。

基金の積立不足や資金不足が社会問題となり、厚生年金基金は実質廃止され、新設が認められなくなったのです。その結果、確定給付年金制度へ移行が促進されました。

現在、厚生年金基金は廃止されているため、本記事では同じ3階部分である「企業型確定拠出年金」と「確定給付年金」のみに着目しています。

2.企業型確定拠出年金と確定給付年金の違い

企業型確定拠出年金と確定給付年金の違いを理解するために、それぞれの特徴を表で比較しました。

| 企業型確定拠出年金 | 確定給付年金 | |

| 受け取る給付金 | ・確定していない ・運用成果によって変動する | ・確定している ・不足分は会社が補てんする |

| 拠出額 | 確定している | 運用実績により変動する |

| 運用する人 | 加入者である従業員 | 企業 |

| 離職や転職時 | 年金資産の持ち運びが可能ただし、60歳まで受け取り不可 | 退職時に一時金の受け取りや移換が可能 |

| 加入者数(2022年3月末時点) | 930万人※増加傾向にある | 782万人 |

2つの年金制度の大きな違いを理解するには、「何が確定しているか」という点を考えることが大切です。企業型確定拠出年金は「拠出額」が確定していて、確定給付年金は「受け取る給付金」が確定しています。

また、「誰が運用しているか」にも違いがあります。企業型確定拠出年金は、「従業員」が自己責任で運用するのが特徴です。一方の確定給付年金は、「企業」が掛金を運用します。

では、これら2つの年金制度は、企業と従業員にとってどのようなメリットやデメリットがあるのでしょうか? 次に詳しく解説します。

3.【一括比較】企業型確定拠出年金と確定給付年金のメリット・デメリット

企業と従業員にとって、企業型確定拠出年金と確定給付年金にはどのようなメリットやデメリットがあるか、一括比較できる表を準備しました。

| 企業 | 従業員 | ||

| 企 業 型 確 定 拠 出 年 金 | メリット | ・給付額を保証しないので、積立不足で補てんする必要がない ・退職給付債務がゼロになる ・掛金を全額損金として計上でき、法人税の支払額が減る ・他社からの企業型確定拠出年金の受け入れが可能になり、優秀な人材を確保しやすくなる | ・会社が掛金を積み立ててくれるので、老後資金を準備できる ・自ら資産運用するため、残高を確認できる ・掛金や運用益が非課税 ・受け取り時に優遇措置がある ・転職時に持ち出しができる |

| デメリット | ・従業員へ継続的に投資教育する必要があり、負担がかかる ・運営のための事務コストが発生する ・自己都合による退職者に減額支給ができない | ・受取額は見込みでしかなく、元本割れのリスクがある ・リテラシーが低いと、資産運用が難しい ・60歳まで受け取りができない | |

| 確 定 給 付 年 金 | メリット | ・給付額を約束することで、企業のイメージアップや採用力強化につながる ・企業ごとの退職金制度に応じて、柔軟に設計できる ・自己都合による退職者に減額支給ができる | ・年金の受給金額が確定されているので、退職後の生活を設計しやすい ・企業が資産管理をするので、投資について勉強する必要がない ・退職時に一時金として受け取りが可能 |

| デメリット | ・資産運用の責任を負い、運用コストがかかる ・給付時に不足分があれば、補てんする必要がある ・退職給付債務が発生する | ・運用状況を把握しにくい ・企業の業績悪化や倒産で、給付額が減額されるリスクがある ・積立不足で企業負担が重くなった場合、給与などに悪影響が出る可能性がある |

それぞれのメリットやデメリットについて、以下で詳しく解説していきます。

3-1.企業型確定拠出年金のメリット

| 企業 | 従業員 |

| ・給付額を保証しないので、積立不足で補てんする必要がない ・退職給付債務がゼロになる ・掛金を全額損金として計上でき、法人税の支払額が減る ・拠出する掛金は所得扱いされず、社会保険料の折半額が少なくなる ・企業型確定拠出年金は持ち運びができ、優秀な人材を確保しやすくなる | ・会社が掛金を積み立ててくれるので、老後資金を準備できる ・自ら資産運用するため、残高を確認できる ・掛金や運用益が非課税のため、節税効果がある ・受け取り時に優遇措置がある ・転職時に持ち出しができる |

企業型確定拠出年金を導入する場合、企業は給付額を保証しないので、確定給付年金のように追加拠出が必要にならない点が大きなメリットです。

掛金を拠出した後に追加負担が発生しないので、退職給付債務はゼロになります。退職給付債務の意味は、次のとおりです。

| 退職給付見込額のうち、期末までに発生している額の現在価値 |

企業型確定拠出年金では、掛金を毎月拠出することで、企業にとって将来的な債務を負う必要がなくなる点もメリットといえます。

また、従業員にとっては運用が自己責任になるため、残高や資産状況を確認できる点がメリットです。運用を企業任せにする確定給付年金よりも、状況を把握しやすくなります。

さらに、企業型確定拠出年金には節税効果がある点も大きなメリットです。こちらの記事に詳しく解説しているので、ぜひご覧ください。

▶︎「企業型確定拠出年金は節税にならない?シミュレーションで理解するメリット」

3-2.企業型確定拠出年金のデメリット

| 企業 | 従業員 |

| ・従業員へ継続的に投資教育する必要があり、負担がかかる ・運営のための事務コストが発生する ・勤続3年以上の場合、自己都合による退職者に減額支給ができない | ・受取額は見込みでしかなく、元本割れのリスクがある ・リテラシーが低いと、資産運用が難しい ・60歳まで受け取りができない |

企業にとっての企業型確定拠出年金のデメリットは、投資教育の運営コストがかかる点です。従業員から理解が得られなければ導入が難しくなるので、継続的な研修の提供が欠かせません。

また、自己都合の退職では退職金が満額支給されないのが一般的ですが、企業型確定拠出年金制度では、3年以上勤続した従業員に対し減額支給ができません。ただし、3年未満の退職者は掛金の全部または一部を返すルールを定めることもできるので、必要に応じて返還条件を設定しましょう。

従業員にとっては、60歳まで受け取れない点や、元本割れのリスクがある点がデメリットです。そこでお金や投資の知識を身につけて現在から老後までの資金計画を立て、運用成果を上げるよう努めることが大切です。

3-3.確定給付年金のメリット

| 企業 | 従業員 |

| ・給付額を約束することで、企業のイメージアップや採用力強化につながる ・企業ごとの退職金制度に応じて、柔軟に設計できる ・自己都合による退職者に減額支給ができる | ・年金の受給金額が確定されているので、退職後の生活を設計しやすい ・企業が資産管理をするので、投資について勉強する必要がない ・退職時に一時金として受け取りが可能 |

企業側の確定給付年金のメリットは、退職金を従業員に保証することで、企業のイメージアップや採用力アップにつながる点です。さらに、企業型確定拠出年金と比較すると、退職金制度を柔軟に設計しやすく、自己都合による退職の場合でも減額支給ができます。

従業員にとってのメリットは、年金の受給額を約束してもらっているので、退職後の生活設計をしやすい点です。また、自身で運用する必要がないので投資を勉強する必要もありません。

確定給付年金は60歳まで受け取れないということはなく、途中退職しても一時金として給付される点は、企業型確定拠出年金との大きな違いです。

3-4.確定給付年金のデメリット

| 企業 | 従業員 |

| ・資産運用の責任を負い、運用コストがかかる ・給付時に不足分があれば、補てんする必要がある ・退職給付債務が発生する | ・運用状況を把握しにくい ・企業の業績悪化や倒産で、給付額が減額されるリスクがある ・積立不足で企業負担が重くなった場合、給与などに悪影響が出る可能性がある |

確定給付年金を導入する企業のデメリットは、企業側に拠出金を運用する責任があり、給付時に不足分があれば補てんが必要となる点です。さらに、計算が複雑な退職給付債務が発生するので、管理や運用コストがかかります。

従業員にとっては、企業側に管理を任せているので現在の運用状況を把握しにくい点がデメリットです。また、業績悪化や積立不足などで企業負担が重くなった場合、給付額や給与が減額されるリスクもあります。

4.企業型確定拠出年金と確定給付年金、どちらがお得?

ここまで、企業型確定拠出年金と確定給付年金のメリットやデメリットを比較してきました。そこで多くの企業経営者や人事担当者の疑問となるのが、「結局、企業型確定拠出年金と確定給付年金、どちらがお得なのだろうか?」ということです。

結論から言うと、それぞれにメリットやデメリットがあり、どちらがお得かは一概に言えません。2つの年金制度の特徴や仕組み、メリットやデメリットを理解した上で、導入すべきか企業ごとに判断することになります。

しかし、世の中のトレンドを見ると、企業型確定拠出年金へのニーズが高まっています。2022年3月末時点の加入者数と導入済の事業所数は、以下のとおりです。

| 企業型確定拠出年金の加入者数は782万人、導入済の事業所数は42,669万社 |

特に中小企業を中心に企業型確定拠出年金の導入が進んでいる理由は、法改正により中小企業で導入しやすくなった点や、税制優遇のメリットがあるためです。また、運用は従業員が行うので、企業側の運用コストもかかりません。

企業型確定拠出年金は中小企業の福利厚生として活用でき、企業イメージや採用力、人材定着率の向上につながります。

導入や運営方法については、専門家に相談するとサポートを受けられます。

当社マウンティンは、企業型確定拠出年金制度を活用した資産形成を支援しています。皆さまのご状況に合わせて最適なサポートを実施させていただいているので、ぜひお気軽に一度ご相談ください。

4-1.企業型確定拠出年金がおすすめな企業・従業員

企業型確定拠出年金がおすすめな企業と従業員の特徴について、以下の表にまとめました。

| 企業 | 従業員 |

| ・積立不足のリスクをなくしながら、従業員の退職金制度を整えたい ・従業員の老後保障をしている企業として、採用力や定着率のアップ、イメージ向上につなげたい ・節税しながら福利厚生を充実させたい | ・転職先に移換して、積み立てを継続したい ・節税しながら老後資金を準備したい ・投資の勉強や実践をしながら、マネーリテラシーを高めたい |

企業型確定拠出年金は、拠出や運用、受け取りに税制優遇が得られる制度です。企業にとっても、税制上のメリットが多くあります。

節税しながら老後資金を準備したい企業や従業員にとって、積極的に利用したい年金制度といえるでしょう。

4-2.確定給付年金がおすすめな企業・従業員

確定給付年金がおすすめな企業や従業員は、以下のとおりです。

| 企業 | 従業員 |

| ・退職金を約束し、従業員のモチベーションや定着率、採用力を高めたい ・投資教育にコストをかけたくない | ・退職金を約束してもらうことで、安心感を得ながら老後の生活を計画したい ・時間がないので運用など資産管理をしたくない |

2022年3月末の確定給付年金の加入者数は930万人と、企業型確定拠出年金の782万人よりも多く利用されています。

しかし、低金利が続き給付額を保証するのが難しくなった昨今では、確定給付年金から企業型確定拠出年金への移行を検討する企業が多く見られます。

退職金の確保が難しい中小企業では、企業が掛金を積み立てて従業員が運用する企業型確定拠出年金の方が、従業員の老後資金を準備しやすいといえるでしょう。

5.企業型確定拠出年金と確定給付年金に関するよくある質問

企業型確定拠出年金と確定給付年金について、経営者や人事担当者の方からよくいただく質問をまとめました。質問と回答をご覧いただき、導入や運用に向けた検討材料として参考にしてください。

5-1.Q.企業型確定拠出年金と確定給付年金は併用可能?

これまで確定給付年金を利用してきた企業から、新たに企業型確定拠出年金を導入して併用できるか質問をいただくことがあります。

結論を言うと、2つの年金制度の併用は可能です。ただし、掛金の拠出限度額について注意が必要です。

現在の企業型確定拠出年金の拠出限度額は月額5.5万円です。確定給付年金を併用する場合は、企業型確定拠出年金の拠出限度額は半額の2.75万円と定められています。

しかし、2つの制度を併用した場合、上限を月額5.5万円にするという制度の見直しが検討され、了承されました。

| 現行 | 見直し後 | |

| 2つの年金制度を併用 | 月額2.75万円が上限 | 月額5.5万円ー確定給付金の掛金相当額 |

| 企業型確定拠出年金のみ | 月額5.5万円が上限 |

制度の変更後、企業型確定拠出年金の掛金を増やして運用できる可能性があるとして、今後の動きに注目が集まっています。

5-2.Q.転職時、確定給付年金から企業型確定拠出年金への移換は可能?

従業員の転職時に、確定給付年金から企業型確定拠出年金へ移換できるかどうかという「ポータビリティ」に関する質問です。

年金資産の移換については規制緩和が進められていて、転職先に企業型確定拠出年金制度が導入されていれば、資産を移換できます。

しかし、法律上は移換できる場合でも、企業によってポータビリティに関するルールや規約が定められている場合があります。また、確定給付年金は一時金として減額支給される場合もあるので、資産を全額移換できないケースもあるでしょう。

企業担当者としてはポータビリティについてルールを定め、転職者は移換するか一時金として受け取るか決めておきましょう。

違いを理解して企業型確定拠出年金の導入を検討しよう

本記事では、企業型確定拠出年金と確定給付年金の違いや、それぞれのメリット・デメリットについて、比較しながら解説しました。

企業型確定拠出年金は、企業と従業員にとって税制優遇があるなど多くのメリットがあります。事務コストや研修コストがかかるデメリットはありますが、確定給付金のように追加で負担が必要になるリスクはありません。そのため、企業型確定拠出年金の導入を決断する中小企業は、年々増加傾向にあります。

しかし、自社のみで企業型確定拠出年金の導入や運用を進めるのは現実的ではありません。

当社マウンティンは、企業型確定拠出年金の導入から運用までワンストップで支援しています。事前シミュレーションや従業員説明会に加え、従業員向けの投資教育や入退社時の各種手続きなどを丁寧にサポートいたします。

企業型確定拠出年金の導入を検討されている場合、ぜひ一度お気軽にお問合せください。

.png)