「企業型確定拠出年金は産休・育休中も続けられる?」「休職者への対応はどうすれば良い?」などと疑問に思う方も多いのではないでしょうか。

企業型確定拠出年金は、産休中は拠出が継続されますが、制度設計によっては育休・休職中は中断が可能です。

本記事では、制度の基本から産休・育休・休職中の取り扱い、休職者への適切な対応方法、導入支援サービスの活用事例を詳しく解説します。

休職者にも配慮した年金制度を構築し、運用負担を軽減する方法が分かる内容です。ぜひ参考にしてください。

なお、企業型確定拠出年金の導入を検討されている場合は、支援実績のある専門サービスの活用をおすすめします。

株式会社マウンティンでは、企業型確定拠出年金(企業型DC)の導入から運用まで、ワンストップでサポートいたします。

これまでに900社以上*の企業様の導入を成功に導いた実績があり、税理士や社会保険労務士、CFPなどの専門家が在籍するグループの強みを活かし、貴社の課題に最適な支援を提供いたします。

*2025年8月時点

【このような方へおすすめ】

・税負担を減らしたい

・社会保険料を減らしたい

・福利厚生を拡充したい

・退職金対策、資産形成をしたい など

まずは、お気軽に資料請求・お問い合わせください!

企業型確定拠出年金の仕組み

企業型確定拠出年金(企業型DC)は、将来の資産形成を支援する年金制度の一つです。人口の高齢化が進むなか、近年では多くの企業が導入を進めています。

ここでは、企業型確定拠出年金の制度内容やiDeCoとの違い、マッチング拠出制度の仕組みを詳しく解説します。

企業型確定拠出年金とは?

企業型確定拠出年金は、企業が掛金を拠出し、従業員が自ら運用して将来の資産形成をする年金制度です。

毎月の掛金額はあらかじめ決まっていますが、将来受け取れる年金額は運用成果によって増減します。確定給付型年金のように給付額があらかじめ保証されてはいませんが、企業型確定拠出年金は従業員にとってメリットの大きい制度となっています。

拠出時は全額所得控除の対象となり、運用中の利益は非課税であることに加え、受給時も退職所得控除や公的年金等控除の適用を受けられます。さらに、転職の際には年金資産を他の制度へ移せる「ポータビリティ制度」も適用されます。

このように、企業型確定拠出年金の導入により、企業の福利厚生の充実と従業員の老後資金準備の両方の実現が可能です。

iDeCoと企業型確定拠出年金の違いとは?

iDeCoと企業型確定拠出年金はともに私的年金制度ですが、それぞれ異なる点もあります。

企業型確定拠出年金は企業が掛金を負担し、制度の運営も会社主導で行われます。一方、iDeCoは個人が任意で加入し、自ら掛金を拠出・運用する完全な自助努力型の制度です。

具体的には、企業型確定拠出年金は会社が制度を導入しなければ加入できませんが、iDeCoは勤務先に関わらず、原則20歳以上60歳未満であれば誰でも申し込めます。ほかにも、資産の管理方法や転職時の資産移換、公的年金との組み合わせやすさなどにも違いがあります。

| 企業型確定拠出年金 | 個人型確定拠出年金(iDeCo) | |

| 掛金を負担する人 | 企業 | 加入者本人 |

| 手数料を負担する人 | 企業(ただし一部は本人負担) | 加入者本人 |

| 運用を行う人 | 加入者本人 | 加入者本人 |

| 将来給付金を受け取る人 | 加入者本人 | 加入者本人 |

| 確定申告(年末調整) | 不要 | 必要 |

| 加入できる人 | 制度を導入している企業に在籍する人 | 国民年金の被保険者 |

なお、iDeCoと企業型確定拠出年金の違いについてさらに詳しく知りたい場合は、以下の記事も合わせてご覧ください。

マッチング拠出制度とは?

マッチング拠出制度とは、企業の拠出に加えて従業員自身も掛金を上乗せできる制度です。この制度を導入している場合、会社が拠出する金額と同額またはそれ以下の範囲で、従業員は任意で追加拠出ができます。

例えば、会社が月額2万円を拠出している場合、従業員は最大で同額の2万円までを追加で拠出が可能です。また、拠出した金額は全額所得控除の対象となるため、節税効果も期待できます。

マッチング拠出制度の導入により、従業員の自助努力による資産形成を後押しできます。ただし、iDeCoと同時加入はできないため、マッチング拠出を選ぶかどうかは制度の特徴をよく理解したうえで判断することが大切です。

産休・育休中の企業型確定拠出年金の掛金はどうなる?

出産や育児による休職期間中は、給与の支給が一時的に止まる場合があります。その場合、企業型確定拠出年金の掛金拠出や資産運用がどうなるのか、気になる方も多いのではないでしょうか。

ここでは、産休中と育休中のそれぞれの期間における企業型DCの取扱いの違いや、制度上の注意点について詳しく解説します。

産休中は拠出が継続される

企業型確定拠出年金は、産休中であっても事業主掛金の拠出が継続されます。

これは、産前産後休業が法律により会社に義務付けられている休暇であり、会社都合以外の休職とは見なされないためです。企業型確定拠出年金制度では、従業員が在籍している限り、原則として掛金の中断は認められていません。

産前6週間以内および産後8週間以内の産休期間中、企業は毎月の掛金拠出を継続する必要があります。無給の期間であっても「自己都合による休職」ではないため、制度上の中断要件には該当しません。

産休中も老後資産の積み立ては継続され、将来の受給額に影響を与える心配はありません。産休は在籍扱いとなるため、企業の掛金は通常どおり拠出されることを理解しておくことが大切です。

育休などの休職中は拠出の中断が可能

企業型確定拠出年金は、育児休業や介護休業などの無給の休職期間中は掛金の拠出を中断できます。

丸々1カ月間休職する場合、掛金の拠出停止を行うことができます。ただし、その月に1日でも産前産後休暇がある場合、掛金の拠出停止ができません。一般的に休職1カ月前位に社員から連絡をもらい、掛金の拠出停止の手続きを行う企業が多いです。

なお、休職中に給与の支払いが停止されると、給与天引きで拠出される掛金の継続ができません。また、企業側の掛金も中断されるのが一般的です。

さらに、育児休業や介護休業による無給の休職中には、マッチング拠出制度の加入者掛金も同様に停止されます。なお、掛金を拠出していなくても、すでに積み立てられた資産は引き続き運用されます。そのため、運用状況は定期的に確認する必要があります。

ただし、復職後に掛金を再開する際は再開の手続きが必要になる場合があります。制度の運用ルールを、事前に確認することが重要です。

休職中でも脱退はできない

育児休業や介護休業による休職中であっても、企業型確定拠出年金を脱退することは原則できません。

確定拠出年金制度では、資産はあくまで老後資金として積み立てることを目的としているため、原則として60歳以降に受け取れます。休職によって一時的に掛金の拠出が停止されても、資産の運用は継続され、加入資格も維持されます。

脱退一時金を受け取れるのは、退職などにより加入者資格を喪失し、かつ管理資産が一定額以下など複数の条件をすべて満たした場合に限られます。休職中はこの条件に該当しないため、脱退することはできません。

休職中でも制度上は加入者として扱われるため、途中で資産を引き出せない点にも注意が必要です。

選択制企業型DCなら育休中も自由に掛金を拠出できる!

選択制企業型確定拠出年金(選択制企業型DC)では、給与の一部を原資として従業員が掛金額を自ら選択できます。

ここでは、選択制企業型DCの仕組みや育休中の掛金停止と継続それぞれの対応、制度のメリット・デメリットについて解説します。

選択制企業型DCでは拠出の有無を選べる

選択制企業型DCでは、従業員が自らの判断で掛金を拠出するかどうかを選べます。

一般的な企業型DCでは厚生年金被保険者の全社員が加入対象になるのに対し、選択制では、加入するかどうかを本人が決められる点が大きな違いです。給与の一部を企業型DCの掛金にするか、すべて給与として受け取るかを選択できます。

例えば、月給30万円の社員が2万円を掛金として拠出する場合、給与として受け取るのは28万円となります。加入を選ばなければ、30万円すべてが給与として支給されます。拠出を選ぶことで、所得控除による税制優遇を受けながら老後資産を形成できます。

また、選択制企業型DCの導入により、企業にとっては大きな費用負担なく退職金制度を構築することが可能です。こうした双方の利点から、近年では特に「選択制」を導入する企業が増えています。

育休中の掛金はより柔軟な対応が可能

選択制企業型DCでは、育児休業中も掛金を継続することも、状況に応じて停止することも可能です。加入者自身が掛金の有無や金額を決められるため、育休中の収入状況に応じて判断できます。

選択制企業型DCは通常の企業型DCと同様、育児休業や介護休業などの無給の休職に該当する場合は、年金規約に定めて厚生局の承認を得ていれば停止が可能です。一方、収入に余裕がある場合は、育休中でも拠出を続けて資産形成を継続できます。

このように、選択制企業型DCは通常の企業型DCと比べ、休業中の状況に合わせてより柔軟に運用できる制度だといえます。

選択制企業型DCのメリット・デメリット

選択制企業型DCの最大のメリットは、従業員の多様なニーズに対応できる点にあります。また、税制優遇に加えて、税金や社会保険料の軽減も期待できます。

選択制企業型DCでは、掛金部分が給与所得とみなされないため、所得税や住民税の負担を軽減することが可能です。また、給与総額が下がることにより標準報酬月額が引き下げられ、社会保険料の支払額も少なくなる場合があります。

一方で、標準報酬月額の低下により、将来受け取る厚生年金の年金額や健康保険の傷病・出産手当金、雇用保険の各種給付が減額される可能性があります。

そのため、将来の年金や各種手当金が減額される可能性も考慮し、加入者は個々のライフプランに合わせて利用することが重要です。

休職者への対応で配慮すべき3つのポイント

育児休業や介護休業による休職など、従業員の就労が一時的に中断されるケースは決して珍しくありません。企業型確定拠出年金を導入する際には、こうした休職者への制度対応についても十分に検討する必要があります。

ここでは、休職者に対して企業が配慮すべきポイントを3つ解説します。

1.さまざまな休職ケースを想定する

企業型確定拠出年金を導入する際は、休職を含むさまざまな働き方に対応できるよう、制度を設計することが重要です。

育児や介護などの理由で、従業員が一時的に就労できない場合があります。このようなケースをあらかじめ想定して制度を設計することで、運用上の混乱や社員の不安を軽減できます。

例えば、通常型にするか、マッチング拠出を設けるか、あるいは選択制にするかといった制度の形態も、企業の目的に応じて選ぶ必要があります。

制度導入の目的を明確にし、職場で起こりうる休職ケースを踏まえて設計することが、安定した制度運用につながります。

2.育休などの休職中にも対応した規約を作る

育児休業や介護休業などの休職に対応するために、年金規約のなかで掛金の取り扱いを明記することが重要です。

企業型確定拠出年金では、無給となる休職期間においては年金規約に「拠出停止が可能」と明記し、厚生局の承認を得れば中断が認められます。あらかじめ停止要件を年金規約に記載していないと制度の中断ができず、実務上のトラブルにつながるおそれがあります。

また、対象となる期間について、育児・介護休業規程や就業規則などに無給となる旨の定めがあるなど各規程との整合性がとれていることが必要です。検討の際は、社内規程の確認・整備が求められます。

休職者にも配慮した制度運用を実現するためには、休職時の対応を反映した規約の整備が不可欠です。

3.従業員への丁寧な制度説明を実施する

企業型確定拠出年金に関する休職中の取り扱いや手続き内容は、従業員に丁寧に説明することが大切です。

育児休業や介護休業による休職に該当する場合、掛金の拠出停止や再開の可否、必要な手続きなどについて本人が正確に理解する必要があります。制度の仕組みを理解せずに休職へ入ると、意図せず資産形成が中断される、もしくは不要な再手続きが必要となるおそれがあります。

例えば、育休に入る前に掛金の継続可否や年金規約上の取り扱い、復職後の対応などは、事前に共有しておくことが望ましいです。また、説明は画一的な資料の配布だけでなく、個別の状況に応じた案内が求められます。

休職中も公平かつ円滑に制度を運用するには、従業員一人ひとりに対して制度内容を正しく伝える必要があります。

制度導入を成功させるために知っておきたいサポート活用法

企業型確定拠出年金は、自社の目的や働き方に合わせて柔軟に設計できる一方、制度の構築・運用には専門的な知識と手続きが求められます。

こうした負担を軽減し、導入を円滑に進めるためには、外部の導入支援サービスや専門機関の活用がおすすめです。

ここでは、制度の導入を成功させるために知っておきたい支援の内容とその活用方法について解説します。

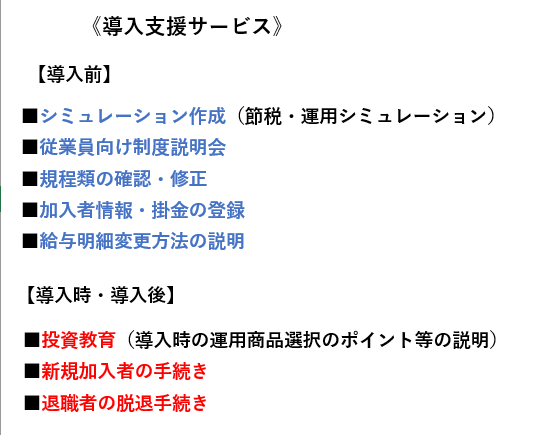

制度設計から導入後の運用までをサポートする導入支援サービスとは?

企業型確定拠出年金の導入支援サービスは、制度設計の段階から導入後の継続的な運用まで企業の制度導入・運用を包括的にサポートする専門的なサービスです。運営管理機関や専門コンサルティング会社が、企業が抱える制度導入の課題や運用上の不安を解決するための総合的な支援を行います。

企業型確定拠出年金は、掛金の設計や年金規約の作成、厚生局への申請、従業員への説明資料の作成など、導入時に多くの手続きが必要となります。一方で導入支援サービスを利用することで、企業は専門知識がなくても安心して制度を運用できる環境を整えることが可能です。

導入支援サービスを利用すると制度運用の負担を軽減できる

企業型確定拠出年金の導入支援サービスを利用すれば、制度設計から運用までを一括して委託でき、担当者の業務負担を大幅に軽減させることが可能です。

企業型確定拠出年金の導入には、年金規約の作成、従業員説明、厚生局への届出など、事前準備が多岐にわたります。また、導入後も入退社時の手続き、拠出金額の変更、休職時の対応、規約改定などの継続的な管理が必要です。

例えば、株式会社マウンティンの導入支援サービスでは、導入予定月の6ヶ月前からスケジュールを立て、事前シミュレーションから制度説明会、投資教育の実施、就業規則の見直し、掛金登録、給与計算の変更に至るまで専門スタッフが対応します。制度開始後も、iDeCo移換案内、拠出停止の手続きなど、実務的な運用手続きを行います。

導入支援サービスによる企業型DCの導入事例

企業型確定拠出年金は、働く人の将来設計を支援する福利厚生として、多くの企業で関心が高まっています。業務自動化やバックオフィス支援を手がけるKANAU株式会社では、従業員一人ひとりが拠出を選択できる、選択制企業型DC制度を導入しています。

導入の際に活用したのは、株式会社マウンティンの導入支援サービスです。担当者自身が従業員からの質問に的確に答えられるよう、制度の仕組みや運用ルールについて深く理解することを重視し、多くの相談や確認を行いました。

制度の概要だけでなく、「投資とは何か」といった基本的な考え方までを含めたオンライン説明会も実施し、従業員の不安を払拭しながら理解促進につなげています。加入後は、マイページ上で振替額の内訳や資産状況を随時確認し、安心して利用できる仕組みを整えています。

こちらの企業は、企業型確定拠出年金に対して「複雑で難しそう」という声もあるなか導入支援サービスを活用することで不安を払拭できた好事例といえます。

詳しい内容はこちら

産休・育休にも配慮した企業型確定拠出年金制度を構築しよう

企業型確定拠出年金は、企業が掛金を拠出し、従業員が自ら資産を運用する制度です。iDeCoとの違いやマッチング拠出制度の活用など、制度の理解には一定の知識が求められます。

休職者に配慮した制度設計や規約の整備、従業員への丁寧な説明も、制度の安定運用には欠かせません。制度の導入・運用には専門的な知見が必要となるため、導入支援サービスを活用することで、社内負担を大きく軽減できます。

将来の退職金に代わる制度として、また福利厚生を充実させる施策として、企業型確定拠出年金の導入を検討する価値は十分にあります。

株式会社マウンティンでは、企業型確定拠出年金(企業型DC)の導入から運用まで、ワンストップでサポートいたします。

これまでに900社以上*の企業様の導入を成功に導いた実績があり、税理士や社会保険労務士、CFPなどの専門家が在籍するグループの強みを活かし、貴社の課題に最適な支援を提供いたします。

*2025年8月時点

【このような方へおすすめ】

・税負担を減らしたい

・社会保険料を減らしたい

・福利厚生を拡充したい

・退職金対策、資産形成をしたい など

まずは、お気軽に資料請求・お問い合わせください!