企業型確定拠出年金は、企業が掛金を拠出して加入者である従業員が運用し、老後の資産形成をおこなう年金制度のことです。

福利厚生制度としても利用できるため、大手企業だけでなく中小企業でも導入されるようになりました。

しかし中小企業の経営者や人事担当者のなかには、以下の疑問を抱く方もいることでしょう。

●どれくらいの企業が導入しているの?

●中小企業になぜ企業型確定拠出年金がおすすめなのだろう…

この記事では、企業型確定拠出年金を導入する企業数の推移や中小企業の加入率、中小企業におすすめの理由、「選択制」企業型確定拠出年金のメリット・デメリットを解説します。

企業型確定拠出年金の導入を迷っている方にとって役立つ内容となっているため、ぜひ参考にしてください。

1.企業型確定拠出年金とは

企業型確定拠出年金とは、企業が掛金を拠出し、加入者である従業員が運用して資産形成をおこなう年金制度のことです。

従業員は自己責任で資産を運用し、原則として60歳以降に一時金または年金として給付金を受け取ります。企業による毎月の拠出額は確定していますが、運用成績によって従業員が老後に受け取る金額は変動する点が特徴です。

企業型確定拠出年金を導入すると、企業は資産運用の責任を負うことなく、従業員の退職金や老後資金を準備できます。制度の導入や運営にはコストがかかりますが、従業員は税制優遇措置を受けられ、企業も社会保険料の負担を減らせるなど、多くのメリットがあるため中小企業からも注目されています。

企業型確定拠出年金の概要やメリット・デメリット、導入の流れ、iDeCo(個人型確定拠出年金)との違いなどは、以下の記事で詳しく解説しています。ぜひあわせてご覧ください。

企業型DC(企業型確定拠出年金)とは?導入に迷っている人事担当者必見

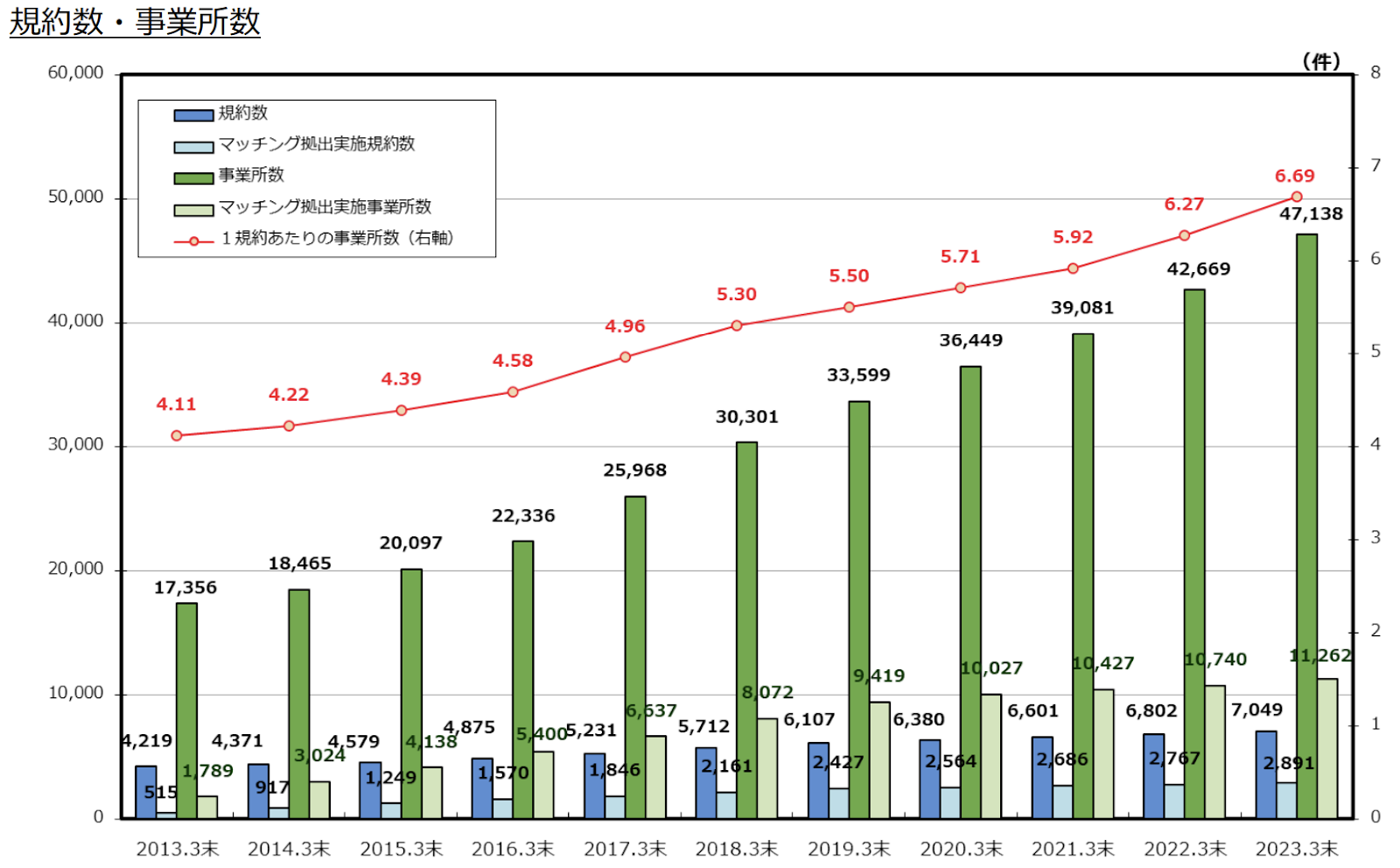

1-1.導入する企業数の推移

企業型確定拠出年金を導入する企業数は、増加傾向にあります。

2023年に運営管理機関連絡協議会より発行された「確定拠出年金統計資料(2023年3月末)」から、以下の棒グラフを見てみましょう。

出典:確定拠出年金統計資料(2023年3月末)/運営管理機関連絡協議会

2023年3月末において企業型確定拠出年金を導入している事業所数は47,138件で、前年より約5,000件増加しています。

また同資料によると、2023年3月末の加入者数は800万人以上でこちらも増加傾向です。

企業年金制度のひとつである企業型確定拠出年金はメリットが多く、人材確保や定着に役立つため導入する企業数が右肩上がりで増え続けていると考えられます。

1-2.中小企業の加入率はどれくらい?

企業年金制度はもともと大手企業を中心に導入されていました。しかし近年、中小企業も企業型確定拠出年金に関心を寄せるようになりました。

中小企業の加入率を調べるために、企業年金連合会が2023年に発行した「確定拠出年金実態調査結果(概要版)」のデータを見てみましょう。

出典:2021(令和3)年度決算 確定拠出年金実態調査結果(概要版)

調査に回答した総事業所数は、従業員数と加入者数それぞれのデータに関して、おおよそ同程度です。

つまり、回答事業所の分布全体に対して、加入者数の分布全体がどの程度ズレているかを確認することで、おおよその普及率を視覚的に確認することができます。

すると、ほぼ従業員数の分布と加入者数の分布は同じ分散具合であると確認することができます。

それぞれのズレを確認すると、最大でも6〜7%程度でしょうか。

これはつまり、ほとんどの事業所が確定拠出年金を導入しているばかりか、その加入者割合もかなり高い事業所がほとんどであることを示しています。

確かにこれは正確な実情を捉えたデータとは言えません(例えば、確定拠出年金を導入すらしていない企業や導入率が低い企業はそもそもこの調査に対して回答すらしておらず、母数に含まれていない可能性など)が、この分析を踏まえると中小企業でもそれなりに高い普及率があると言えるでしょう。

当社マウンティンは、企業型確定拠出年金の導入から運用までトータルサポートしており、500社を超える中小企業への導入実績があります。ご関心がありましたら、こちらからお問合せください。

2.中小企業の年金制度に企業型確定拠出年金がおすすめの理由3つ

続いて、中小企業の年金制度に企業型確定拠出年金がおすすめの3つの理由を紹介します。

2-1.(1)福利厚生制度として利用できる

企業型確定拠出年金は、中小企業の福利厚生制度として利用できます。

中小企業のなかにはコストがかけられず、福利厚生制度が整っていない事業所もあるかもしれません。

従来の企業年金制度である「確定給付年金」とは異なり、企業型確定拠出年金では退職時の給付額を保証する必要はありません。そのため企業型確定拠出年金の方が中小企業にとって導入しやすいでしょう。

企業型確定拠出年金には税制優遇があり、節税しながら従業員の資産形成をサポートできる優れた制度です。福利厚生として企業型確定拠出年金を導入している企業だとアピールできれば、企業イメージや採用力、人材定着率の向上につながります。

なお「確定拠出年金」と「確定給付年金」の違いについては、以下の記事で詳しく解説しています。ぜひあわせてご覧ください。

確定拠出年金と確定給付年金とは?違い、メリット・デメリットをわかりやすく解説

2-2.(2)一人社長でも導入できる

起業したばかりで一人社長として会社を経営している場合でも、企業型確定拠出年金に加入でき、法人の経費を使って社長個人の資産形成をおこなえます。

将来的に従業員を増やす予定がある場合、企業型確定拠出年金を導入しておけば上記のように「福利厚生が充実している」と採用活動でアピールできるでしょう。

掛金は一人社長の役員報酬から掛金が控除されて報酬額が下がり、社会保険料の削減につながる点もメリットの一つです。また拠出する掛金は全額経費として損益計上ができるので、法人税が削減します。

以下の記事では、iDeCoと比較しながら社長一人で加入する場合のポイントを解説しているので、ぜひあわせてご覧ください。

社長一人だけでも企業型確定拠出年金に加入できる!iDeCoと比較しながら解説

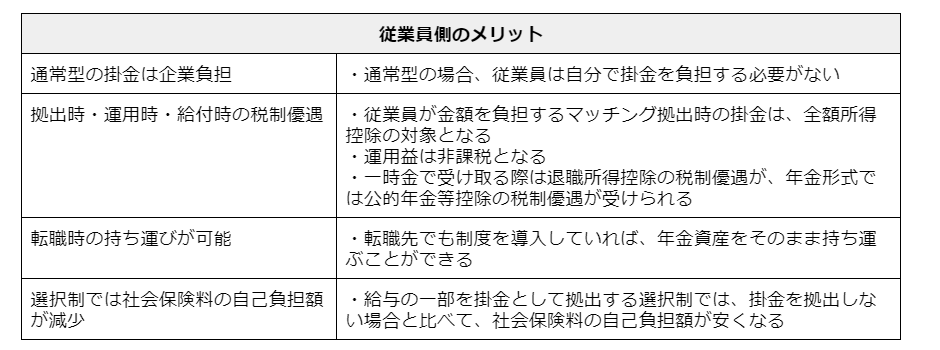

2-3.(3)従業員にとってもメリットが多い

「企業型確定拠出年金にはデメリットしかない」と言われることがあります。将来の給付金がいくらになるか決まっておらず、運用に失敗すれば元本割れのリスクなどがあるからです。

たしかにリスクはゼロではありませんが、従業員にとってメリットも数多くあります。以下の表で、従業員側のメリットを見てみましょう。

従業員にメリットを理解してもらうために、企業型確定拠出年金に関する研修を実施することが大切です。投資教育を継続して提供すると、導入時に抵抗なく受け入れてもらいやすくなり、資産形成のための正しい知識が身につきます。

企業型確定拠出年金のデメリットや弱みを回避する方法について、以下の記事で詳しく解説しています。ぜひあわせてご覧ください。

企業型確定拠出年金はデメリットしかない?6つの弱みを丁寧に解説

3.中小企業で導入が進む「選択制」企業型確定拠出年金

企業型確定拠出年金を導入すると、従業員全員の掛金を企業が全額負担するイメージが強く、コスト面で懸念が残る中小企業の経営者や人事担当者もいるかもしれません。

しかし「選択制」の企業型確定拠出年金なら、企業側のコスト負担を抑えながら福利厚生を充実させることができ、従業員は税制優遇を受けながら資産形成ができます。

ここでは選択制の概要、メリット・デメリットを紹介します。

3-1.概要

選択制の企業型確定拠出年金とは、給与の一部を引き続き給与として受け取るか、企業型確定拠出年金の掛金として拠出するかを、従業員が自ら選択する制度のことです。

例えば月給35万円の場合、そのうち3万円を拠出すると選択した場合、手取りは減ってしまいます。一方、3万円を掛金として資産運用し、将来受け取ることができます。

3-2.メリット

選択制では、通常型よりもコストを抑えて福利厚生の充実化を図ることができます。また掛金は所得とみなされないため、企業と従業員が負担する社会保険料が減少する点もメリットの一つです。

3-3.デメリット

デメリットとして、運営管理機関や資産管理機関への手数料が発生する点が挙げられます。また給与規定の見直しや従業員へ投資教育を実施する必要があるため、手間がかかります。

3-4.総経 401kプランのご紹介

選択制の企業型確定拠出年金の導入を検討している場合、「総経 401kプラン」がおすすめです。「総経 401kプラン」は、複数の法人が集まって同じ制度に参加する設立形態の「総合型確定拠出年金」です。

総合型確定拠出年金では代表企業が規約を作成し、中小企業が集まって運営します。単独で規約を作成するよりも手続きが簡単で、運営コストを抑えられる点がメリットです。

そのため中小企業に最適の制度として注目されています。

「総経 401kプラン」には加入者1名から導入でき、充実した運用商品ラインナップが用意されています。また割安の運営管理手数料で導入できるため、500社を超える中小企業が導入を進めています。

当社マウンティンは、「総経 401kプラン」の導入をサポートしています。導入をご検討の際は、こちらからお気軽にご相談ください。

4.確定拠出年金に関する中小企業の経営者からよくある質問

確定拠出年金に関して、中小企業の経営者からよくいただく質問に回答しました。導入を検討する際の参考にしてください。

4-1.iDeCo+(イデコプラス)との違いは?企業型確定拠出年金と併用できる?

iDeCo+(イデコプラス)とは、企業型確定拠出年金のような企業年金を実施していない中小企業が、iDeCoを利用中の従業員に対して、掛金を追加で拠出できる制度のことです。企業側が掛金をプラスして拠出できるため、福利厚生制度として従業員の資産形成をサポートできます。

しかし企業年金を実施していない企業であることがiDeCo+を利用する条件であるため、企業型確定拠出年金との併用はできません。

4-2.中小企業退職金共済と企業型確定拠出年金の違いは?

中小企業退職金共済とは、中小企業の従業員が加入でき、掛金を企業が全額負担して、機構が資産運用をおこなう制度のことです。退職後、納付した月数に応じた退職金が給付されます。企業型確定拠出年金との違いは、以下のとおりです。

詳しくは、「企業型DC(401k)と中退共を7つの視点で比較!移換や併用は?限度額は?」をご覧ください。

5. 企業型確定拠出年金の導入ならご相談ください

企業型確定拠出年金は、中小企業における福利厚生制度の充実化に役立ち、人材確保や定着につながります。

企業型確定拠出年金を導入する企業数は増加傾向にあり、これまで企業年金制度の導入が難しかった中小企業でも利用されるようになりました。

しかし中小企業において、十分に企業型確定拠出年金が普及したといえる状況ではありません。

従業員の掛金を全額負担する点に懸念が残る場合、「選択制」企業型確定拠出年金の導入を検討してみましょう。

選択制では、従業員が自ら選択して給与の一部を掛金として拠出するかを決めるので、企業負担を比較的軽減しながら従業員の資産形成をサポートできます。

当社マウンティンは、企業型確定拠出年金の導入から運用、出口戦略までトータルサポートしています。グループ企業内に、税理士だけでなく社会保険労務士、CFPなど専門家が揃っている点が強みで、中小企業や一人社長への導入実績が多数あります。

「選択制」である「総経 401kプラン」の導入もサポートしていますので、ぜひお気軽にお問合せください。