役員退職金とは、通常の退職金とは異なり、役員が退職する際に支給される退職金です。

厚生労働省が公表している「令和5年就労条件総合調査の概況」によれば、退職給付(一時金・年金)制度がある企業は全体の74.9%にも及びます。退職金は、従業員だけでなく、役員にも用意しなければいけません。(※)

しかし、企業の経営者のなかには、「役員退職金をどのように積み立てればいいのかわからない」と疑問や不安を抱いている方も少なくないでしょう。

そこで本記事では、役員退職金の積立方法について詳しく解説します。役員退職金積立制度を導入するメリット・デメリットや、中小企業におすすめの積立制度もあわせてご紹介します。

将来的な退職金の支出や節税対策が不安な方は、ぜひ最後までお読みいただき、自社に最適な役員退職金積立制度を見つけましょう。

税制優遇を最大限活用!企業型確定拠出年金で退職金を準備しよう!

企業型確定拠出年金は、税制優遇を活用しながら資産形成が可能です。法人税や社会保険料の負担も軽減され、経費の効率的な活用ができます。

法改正や税制の変化に対応する自信がない方でも安心!導入コストや節税効果を具体的にシミュレーションいたします。また、管理負担を最小限に抑えたプランで、安心してスタート可能です。

【当社の強み】

・専門家によるトータルサポート:CFPや税理士が導入から運用までを徹底支援

・豊富な導入実績:700社以上*の企業に導入支援を行った確かなノウハウ

・効果の見える化:節税や資産形成効果をシミュレーション

*2024年12月時点

福利厚生の充実は社員満足度の向上に直結し、組織全体の成長を支えます。 企業型確定拠出年金の導入で、貴社の魅力をさらに高めませんか?まずは資料請求・お問い合わせからお気軽にご相談ください。

役員退職金とは

役員退職金とは、役員が退職する際に会社から臨時支給される退職金です。役員には、会社法で定められている取締役・監査役・会計参与が含まれます。役員退職金は、会社の設立や事業の発展に貢献したことへの対価や、長年にわたって職務を全うしてきた功績への対価として支払われます。

勤労への対価として支給される点では、一般的な退職金と変わりません。しかし、両者には違いがあります。一般社員を対象とした退職金は、それぞれの企業で定められている就業規則の退職金規程をもとに支給されるのに対して、役員退職金では就業規則の退職金規程は不要です。役員退職金は、定款の規定あるいは株主総会での決議によって支給されます。

その他にも退職金の算出方法や税務面に違いがあります。これらの違いから、労働の対価としての性質が強い一般的な退職金と比べると、役員退職金は企業と役員の両者にとって戦略的な報酬制度の性質が強いと言えるでしょう。

2種類の役員退職金

役員退職金は、支給されるタイミングによって、以下の2つに分類されます。

- 退職慰労金

- 死亡退職金

退職金の違いによって税負担が異なるため、それぞれの特徴について確認しましょう。

退職慰労金

退職慰労金とは、生存している役員が退任する際に本人が受け取れる退職金です。支給される退職慰労金は、企業の定款や株主総会の決議で決定され、勤続年数や功績などによって金額が異なります。

退職慰労金は税制面での優遇を受けられるものの、支給額は決して少額ではありません。そのため、退職慰労金を計画的に用意することが必要です。

このように、退職慰労金は役員が退職する際に支給される手当であり、支給される金額やタイミングは企業によって異なります。

死亡退職金

死亡退職金とは、役員が在職期間中に死亡した場合、遺族に支給される退職金です。役員の過去の功労を評価するだけでなく、遺族への慰労と経済的支援を目的としています。退職慰労金と同様、死亡退職金の金額は企業の定款や株主総会の決議で決定され、在職年数や役職などによって異なります。

死亡退職金は、予期しないタイミングで必要になる可能性が高いため、退職慰労金のように計画的な準備が難しいかもしれません。しかし、万が一に備えて、配偶者や子どもなどの遺族のために、生活費や教育費に使える退職金をできるだけ早く用意しておくことが重要です。

このように、死亡退職金は役員の死亡にともない、なるべく遺族の生活を安定させるための重要な手当になっています。

役員退職金積立制度を導入する3つのメリット

役員退職金積立制度を導入することによって、さまざまなメリットが得られます。役員退職金積立制度を導入する主なメリットは、以下のとおりです。

- 税負担を軽減できる

- 社会保険料の負担を軽減できる

- 社会的評価が向上する

それぞれ詳しく解説しましょう。

税負担を軽減できる

役員退職金積立制度を導入する1つ目のメリットは、税負担を軽減できることです。

役員退職金積立制度では、企業が将来の役員退職金に備えて積み立てた費用の全額を損金算入できます。結果的に、税務上の利益が減少し、法人税の負担を軽減できます。

法人税の算出方法は、以下のとおりです。

「益金(収入)」-「損金(経費)」=「課税所得」×「法人税率」

上記計算式より、損金が大きければ、法人税率も小さくなります。つまり、役員退職金の積立金を損金算入できると、課税所得を圧縮でき、法人税を減少させる効果があります。

役員退職金積立制度の活用で、企業は役員退職金の準備を進めるとともに、税金の負担を抑制できるため、企業にとっては大きなメリットです。ただし、役員退職金の積立金を損金算入するには一定のルールがあるため、事前に税理士などの専門家と相談することが重要です。

また、支給される役員にも税負担を軽減できるメリットがあります。役員退職金は所得税の課税対象です。しかし、役員退職金は退職所得であり、源泉分離課税に該当するため、退職所得のみに対して課税されます。また、勤続年数が長いほど退職所得控除額も大きくなるため、結果的に納税額が少なくて済みます。

社会保険料の負担を軽減できる

役員退職金積立制度を導入する2つ目のメリットは、社会保険料の負担を軽減できることです。

役員退職金は、社会保険料を算出する際の基準である標準報酬月額の対象外ではありません。そのため、役員給与や役員賞与として支給するよりも、社会保険料の負担を減らせます。

役員退職金積立制度を活用すると社会保険料の負担を分散させ、企業のキャッシュフローの安定化にもつながるため、企業の財務状況にも大きなメリットになります。

社会的評価が向上する

役員退職金積立制度を導入する3つ目のメリットは、企業の社会的評価が向上することです。

役員退職金積立制度を導入している企業は、退職金の支払いに対して計画的で透明性が高いことや財務の健全性を示せるため、社会的信頼を得やすくなります。特に、株主や投資家などの外部から評価され、企業価値を高められるでしょう。

また、従業員にとっても将来の退職金が確実に積み立てられていることを知ることで、企業に対する安心感を持つことができ、働きやすい環境が整います。

このように、役員退職金積立制度は、企業の社会的評価や信頼性を高める重要な手段です。

社会保険料の節約については以下でも詳しく解説しています。

役員賞与の増額で社会保険料を節約できる!シミュレーションと注意点について解説

役員退職金積立制度を導入する3つのデメリット・リスク

役員退職金積立制度の導入には多くのメリットがありますが、いくつか注意すべきデメリットやリスクもあります。役員退職金積立制度を導入する主なデメリットやリスクは、以下のとおりです。

- 企業の資金繰りを悪化させることがある

- 税務調査で否認されることがある

- 株主総会で否決されることがある

役員退職金積立制度にともなうデメリットやリスクに注意しながら、導入を検討しましょう。

企業の資金繰りを悪化させることがある

役員退職金積立制度を導入することで、企業の資金繰りが悪化するリスクがある点に注意が必要です。

役員退職金を毎年積み立てることで、企業はその分の資金を確保しなければいけません。そのため、キャッシュフローにあまり余裕がない企業では、役員退職金の積立金が負担となり、他の事業運営に必要な資金を圧迫する恐れがあります。特に経済状況や業績が悪化した場合には、毎年の積立金が企業の資金繰りを厳しくし、突発的な支出に対応できなくなるかもしれません。

資金繰りへの影響を避けるためには、企業の財務状況をよく見極めたうえで、役員退職金の積立額を慎重に設定しましょう。

税務調査で否認されることがある

役員退職金積立制度を導入する2つ目のデメリットは、税務調査で積立金が否認されることです。

税務署は、企業が役員退職金の積立金を損金算入する際に、その金額が経費として適正であるかどうかを厳しく確認します。積立額が異常に高い場合や、実際に支払う役員退職金の金額に見合わない場合などは、税務調査で「必要以上の積立金」として否認されることも珍しくありません。税務調査で否認されると、企業は損金算入した分の税金を追加で支払うことになり、結果的に余計な負担が生じてしまいます。

また、役員退職金の積立金の運用方法や利用目的が不明確な場合や、定款や社内規定に沿った内容でない場合も、否認されるリスクが高まります。

このように、役員退職金積立制度を導入する際は、税務上のリスクを十分に理解したうえで、適切な積立金額を慎重に運用しよう。

株主総会で承認される必要がある

役員退職金積立制度を導入する3つ目のデメリットは、株主総会での承認が必要であることです。

企業が役員退職金の積立金を損金算入するためには、株主総会で支給基準や積立額を承認してもらわなければいけません。株主総会での手続きがなければ、役員退職金の積立金が適切に損金として認められず、税務上の問題が生じる可能性があります。

特に、株主が経営に対して厳しい視点を持っている場合、積立額が過剰であると判断されて承認されないケースもあります。そのため、企業は役員退職金の積立額を慎重に設定し、株主の理解を得られるように説明することが必要です。

このように、役員退職金積立制度を導入する際は、定款や役員報酬規定に基づく明確なルールのもと、株主との調整が重要なステップとなるでしょう。

7つの役員退職金積立方法

会社が役員退職金を積み立てて準備する場合、主に以下の7つの方法があります。なお、「中小企業退職金共済」や「特定退職金共済」も退職金積立制度のひとつであるが、役員や経営者は対象外であるため、今回の役員退職金積立方法には含まれません。

- 企業型確定拠出年金(企業型DC)

- 個人型確定拠出年金(iDeCo)

- 中小企業倒産防止共済制度(経営セーフティ共済)

- 小規模企業共済制度

- 法人生命保険

- 有価証券

- 預金

それぞれの特徴やメリット・デメリットについて、詳しく見ていきましょう。

企業型確定拠出年金(企業型DC)

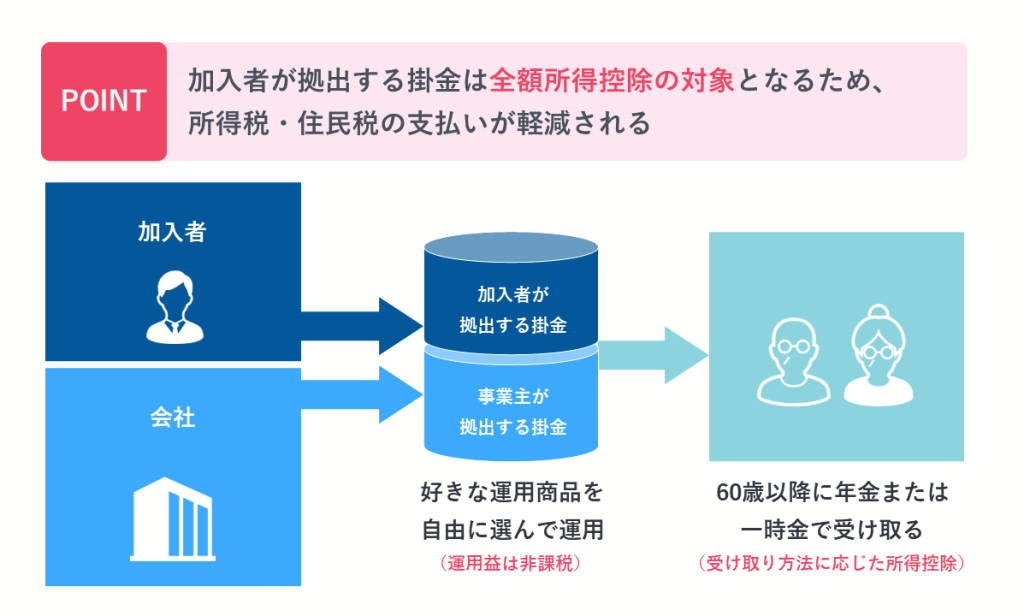

企業型確定拠出年金(企業型DC)は、企業が役員退職金を積み立てる方法のひとつです。企業が毎月一定額を拠出し、役員や従業員などの加入者が資産を運用します。月額55,000円まで拠出でき、運用結果によって最終的な退職金額が変動します。

導入する企業にとって、全額損金算入でき、加入者の運用成績に関係なく補填義務がない点は大きなメリットです。役員や従業員などの加入者にとっては、多くの税制優遇を受けられ、運用先を自由に選べます。

しかし、最終的に支給される退職金額は運用成績に依存するため、企業や役員には運用リスクがともないます。つまり、拠出額は確定していますが、給付額は積立額を下回るかもしれません。また、引き出しは60歳以降に限られます。

企業型確定拠出年金(企業型DC)は、安定的な役員退職金を求める企業には不安要素となるかもしれませんが、資産運用リスクを受け入れられる企業にとっては有効な選択肢となるでしょう。

企業型確定拠出年金については以下の記事でくわしく解説しています。

企業型DC(企業型確定拠出年金)とは?導入に迷っている人事担当者必見

企業型確定拠出年金は節税にならない?シミュレーションから理解するメリット

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)は、役員や従業員などの加入者が自分自身で積立金を拠出・運用するための私的年金制度です。

掛金が全額所得控除されるため、役員や従業員などの加入者には所得税や住民税が軽減される税制上のメリットがあります。また、役員や従業員などの加入者が自分で投資信託や預金などから運用方法を自由に選べ、運用益を得られます。ちなみに、役員が厚生年金の被保険者であれば、月額23,000円が拠出上限額です。

企業型確定拠出年金(企業型DC)と同様、個人型確定拠出年金(iDeCo)も原則60歳まで引き出せないことや元本割れリスクがあることが、加入者にはデメリットになるでしょう。

iDeCoについては以下の記事でくわしく解説しています。

iDeCo(イデコ)の節税効果はどのくらい?税制優遇の効果などを解説

中小企業倒産防止共済制度(経営セーフティ共済)

中小企業倒産防止共済制度(経営セーフティ共済)は、企業が掛金を積み立て、取引先が倒産した際に支援を受けられる制度です。

中小企業倒産防止共済制度(経営セーフティ共済)も役員退職金の積立方法として活用できます。企業が掛金を支払い、一定の条件下で解約する際に積立額を受け取れる仕組みです。

掛金は全額損金算入できるため、企業は税金を軽減しながら退職金を積み立てられます。

しかし、上限額が800万円(月額は20万円)であることや、受取時には課税されることなどのデメリットが挙げられます。

中小企業倒産防止共済制度(経営セーフティ共済)は税制面では有利ですが、役員退職金専用の積立方法ではないこともあり、加入条件や積立額に制約がある点を理解しておきましょう。

小規模企業共済制度

小規模企業共済制度は、中小企業の経営者・役員・個人事業主などが退職金を積み立てるための制度です。

掛金が全額所得控除の対象となるため、税負担を軽減できる点が大きな特徴です。また、月額1,000円〜70,000円の範囲内であれば、500円単位で自由に設定できるため、あまり資金に余裕のない企業でも少額から始められます。

しかし、小規模企業共済制度は原則として経営者や役員が引退または死亡した際に支給されるため、必要なタイミングで引き出せません。加入してから20年経っていない状態で解約すると、元本割れリスクがともないます。

小規模企業共済制度は高い節税効果が期待できるものの、加入や解約のタイミングには注意しなければいけません。

法人生命保険

法人生命保険は、企業が保険料を支払い、役員が退職した際に保険金を受け取れます。

保険の種類によって異なりますが、保険料が損金算入できるため、税負担を軽減できる点が大きなメリットです。死亡保障が付いている保険の場合には、役員が死亡しても遺族に保険金が支払われます。保険契約が満期を迎えると、企業に対して解約返戻金が支払われるため、企業の資金繰りにも役立てられます。

一方、保険料が高額になる点や、運用利回りが低い場合がある点がデメリットです。また、解約するタイミングによっては解約返戻金が少ない場合もあります。

有価証券

有価証券を役員退職金の積立方法として活用する企業もあります。企業が株式や債券などの有価証券を購入し、退職金のために資産を積み立てる仕組みです。

資産運用を上手くできれば大きな収益が期待でき、売却益や配当金などの運用によって得られた利益を退職金に充当できます。また、有価証券の売却益を現金化することで、企業の資金繰りを柔軟に調整できる点もメリットです。

一方で、企業側には市場の価格変動による運用リスクがともないます。また、有価証券の管理や運用には専門的な知識が必要です。

有価証券を利用した役員退職金積立方法は、損金算入できず、リスクとリターンのバランスを慎重に見極めることが求められるため、あまりおすすめしません。

預金

預金を役員退職金の積立方法として利用する方法は、リスクがあまり大きくないひとつの手段です。企業は法人口座に定期的に資金を積み立て、役員が退職した際に退職金として支払います。

他の役員退職金積立方法と比べると、資産が減少するリスクを避けられ、あまり管理の手間がかかりません。また、流動性が高く、必要なタイミングで現金化できるため、資金繰りの面でも柔軟に対応できます。

しかし、利息が低いことや税制上のメリットがあまりないため、長期的には十分なリターンが期待できません。

預金で役員退職金を積み立てる場合は、安全性が高い反面、運用の効率性が低い点を理解したうえで始めましょう。

中小企業の役員退職金積立制度に企業型確定拠出年金(企業型DC)をおすすめする7つの理由

さまざまな役員退職金の積立方法をご紹介しました。そのなかでも、中小企業には企業型確定拠出年金(企業型DC)がおすすめです。

中小企業の役員退職金積立制度に企業型確定拠出年金(企業型DC)をおすすめする主な理由は、以下のとおりです。

- 掛金を損金として算入できる

- 運用益が非課税になる

- 退職金受取時に税制優遇される

- 口座管理手数料を経費として計上できる

- 優秀な人材確保につながる

- 運用で資産が大きくなる可能性がある

- 資産が全額保護される

導入する企業だけでなく、加入する役員や従業員にもメリットがあるため、事前に理解しておきましょう。

掛金を損金として算入できる

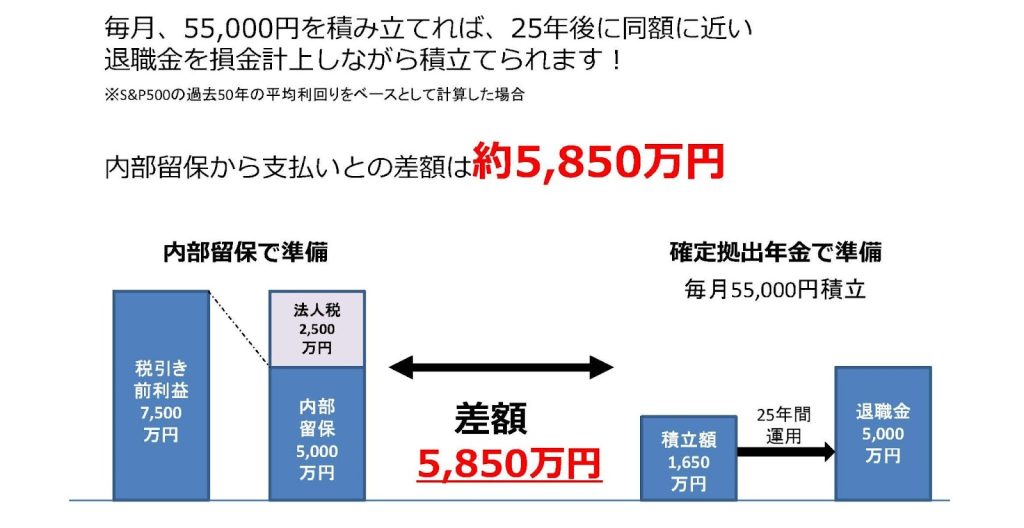

中小企業の役員退職金積立制度に企業型確定拠出年金(企業型DC)をおすすめする1つ目の理由は、掛金を損金として算入できることです。

企業型DCは月額55,000円までの掛金を全額損金にできるため、節税効果を享受しながら、役員退職金を効率的に積み立てられます。そのため、資金繰りが厳しい中小企業でも、長期的に安定した退職金制度を確保できます。

例えば、毎月55,000円を25年積み立てると、内部保留で準備した場合と、確定拠出年金で準備した場合では、約5,850万円の差がでます。

また、企業型DCは掛金額が決まっているため、企業の負担が安定しており、計画的に積み立てられる点も大きなメリットです。

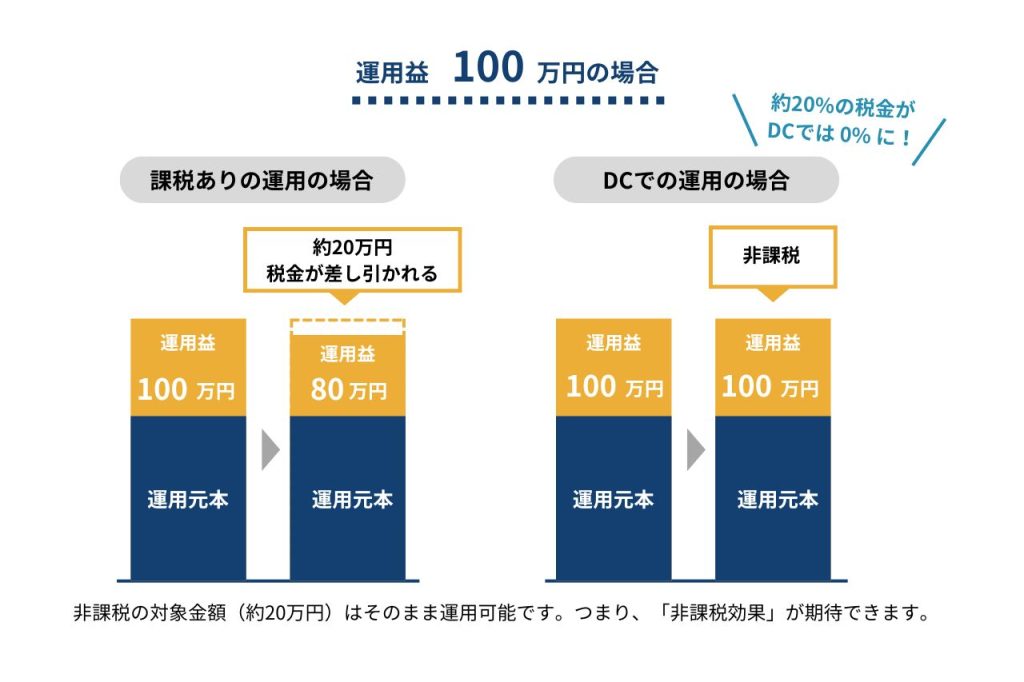

運用益が非課税になる

中小企業の役員退職金積立制度に企業型確定拠出年金(企業型DC)をおすすめする2つ目の理由は、運用益が非課税になることです。

通常、運用によって得た利益には20%程度課税されます。しかし、企業型DCの場合、積立金の運用で得られた利益には課税されません。この税制優遇措置によって、積立金を効率的に増やせます。

また、掛金の積立だけでなく、運用方法や受取方法の自由度が高く、企業の資金状況や目的に合わせた運用ができます。

退職金受取時に税制優遇される

中小企業の役員退職金積立制度に企業型確定拠出年金(企業型DC)をおすすめする3つ目の理由は、退職金受取時に税制優遇されることです。

企業型DCには、一時金として一括で受け取る方法と、分割で年金として受け取る方法があります。一時金として一括で受け取る場合には退職所得控除が適用され、分割で年金として受け取る場合には公的年金等控除が適用されます。その結果、受け取れる金額が高額でも、税負担を大幅に減らすことが可能です。

このように、役員は退職金を税制上の優遇を受けつつ、効率的に退職金を受け取れます。

退職時・退職後の企業型DCについては以下で詳しく解説しています。

定年退職後の確定拠出年金、どうするべき? 退職後の選択肢と最適な運用方法

口座管理手数料を経費として計上できる

中小企業の役員退職金積立制度に企業型確定拠出年金(企業型DC)をおすすめする4つ目の理由は、口座管理手数料を経費として計上できることです。

企業型DCでは積立金を運用管理する際に一定の手数料がかかりますが、その口座管理手数料を企業の経費として扱えます。そのため、企業は税負担を軽減し、資金繰りの面で有利に働くため、特に中小企業には大きなメリットです。

口座管理手数料を経費として処理することで税金を節約できるだけでなく、役員退職金も効率的に積み立てられます。また、口座管理手数料は比較的安価であるため、コスト面でも大きな負担にはなりません。

優秀な人材確保につながる

中小企業の役員退職金積立制度に企業型確定拠出年金(企業型DC)をおすすめする5つ目の理由は、優秀な人材確保につながることです。

企業型DCを導入することで、企業は退職金制度の透明性を高め、役員に対して将来の経済的な安定を提供できます。優秀な役員や管理職が安心して長期的に働く意欲を持つようになり、企業への貢献度が向上します。

優れた人材は待遇面での安定を重視する傾向があるため、企業型DCは人材獲得の競争力を高めるうえで重要なポイントです。

このように、企業型DCは企業の成長を支えるために重要な役割を果たします。

運用で資産が大きくなる可能性がある

中小企業の役員退職金積立制度に企業型確定拠出年金(企業型DC)をおすすめする6つ目の理由は、運用で資産が大きくなる可能性があることです。

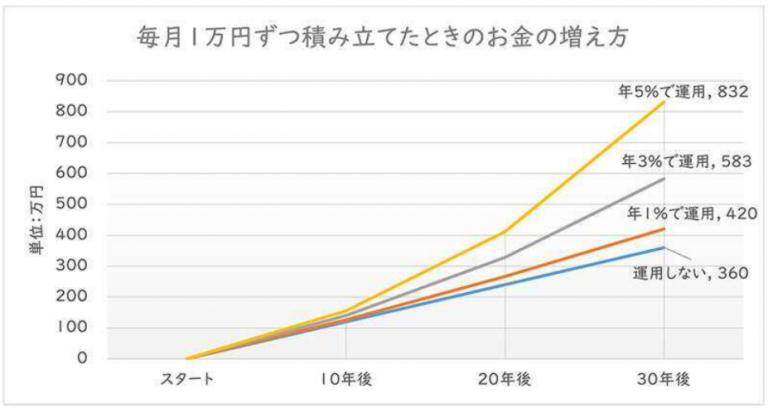

企業型DCでは、預金や保険などの元本割れリスクが比較的低い商品を運用する場合もあれば、株式・債券・投資信託などの元本変動型商品を運用する場合もあります。役員退職金の積立金を元本変動型商品で運用する場合、運用成績が良ければ、役員退職金の支給額を大きく増やせるかもしれません。特に長期的に運用すれば、市場の成長とともに資産の増加が期待できます。元本変動型商品の運用にはリスクも伴いますが、長期間にわたって分散投資することで、安定的な資産運用を目指せます。

一例として、毎月1万円を積み立てた場合の30年後の金額を、運用しない、1%、3%、5%の利回り、4つのパターンをシミュレーションします。

30年後の金額は、運用しない場合は360万円、年5%の利回りで運用できると832万円と、その差は約500万円にもなります。

このように、運用次第で資産を増やせる点は、給付額が確定している確定給付企業年金(DB)や中小企業退職金共済制度(中退共)にはない魅力です。

このように、役員退職金積立制度として企業型DCを活用することで、役員が将来受け取れる退職金の増加が期待できるでしょう。

資産が全額保護される

中小企業の役員退職金積立制度に企業型確定拠出年金(企業型DC)をおすすめする7つ目の理由は、資産が全額保護されることです。

確定拠出年金法第32条によれば、役員退職金を企業型DCで積み立てた資産は役員個人の資産として管理されるため、企業の自己破産に影響されることがありません。

つまり、企業が経営破綻に陥った場合でも、積み立てた役員退職金は全額保護され、役員は資産を確実に受け取れます。

また、企業が倒産した場合でも、年金資産は信託銀行や保険会社が管理しているため、差し押さえられることはありません。

企業型DCは企業の負債やトラブルに影響を受けず、確実に役員退職金を積み立てていけるため、安定性やリスク回避の観点でも有効です。

役員退職金積立制度として企業型確定拠出年金(企業型DC)と併用可能な3つのケース

企業型確定拠出年金(企業型DC)以外の役員退職金積立制度をすでに導入している会社もあるかもしれません。しかし、複数の役員退職金積立制度を併用することは可能です。

そこでここでは、企業型確定拠出年金(企業型DC)と併用可能なケースを以下の3つに分類してご紹介します。

- 企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)

- 企業型確定拠出年金(企業型DC)と小規模企業共済制度

- 企業型確定拠出年金(企業型DC)と中小企業倒産防止共済制度(経営セーフティ共済)

それぞれの特徴を理解したうえで、他の制度との併用も検討してみましょう。

企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)

企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)の併用は、役員退職金制度の強化に役立つ方法です。

企業型DCとiDeCoを併用する場合は、両者の掛金の合計額は55,000円以下、iDeCoの掛金は20,000円以下にしなければいけません。

しかし、企業は企業型DCで役員退職金の掛金を全額損金算入しながら積み立てられ、役員はiDeCoで税控除を受けながら年金を積み立てられます。

企業型DCとiDeCoを併用することによって税制面での優遇を最大限に活用できるため、役員退職金を効率的に準備できるとともに、役員の定着やモチベーション向上にもつながるでしょう。

企業型確定拠出年金(企業型DC)と小規模企業共済制度

企業型確定拠出年金(企業型DC)と小規模企業共済制度の併用も、役員退職金積立を準備するうえで有効な方法です。

小規模企業共済制度は主に個人事業主や中小企業の経営者向けに設計された制度であり、掛金が全額所得控除の対象です。つまり、役員は税負担を軽減しながら、安定的に退職金を積み立てられます。

投資商品を自由に選べて資産が増える可能性のある企業型DCと小規模企業共済制度を併用することで、企業と役員の双方が税制面での優遇を最大限に活用できます。

このように、企業型DCと小規模企業共済の併用も税制優遇を最大化し、役員退職金を効果的に積み立てる方法として有効です。

企業型確定拠出年金(企業型DC)と中小企業倒産防止共済制度(経営セーフティ共済)

企業型確定拠出年金(企業型DC)と中小企業倒産防止共済制度(経営セーフティ共済)を併用することで、役員退職金を効率的に積み立て、企業の安定性も強化できます。

企業型DCは企業が役員の退職金を積み立て、掛金を損金として処理できるため、税制面でのメリットがあります。また、運用益が非課税となるため、長期的な資産形成に有利です。

一方、中小企業倒産防止共済(経営セーフティ共済)は、企業が毎月一定額を積み立て、経営危機時に緊急融資を受けるための制度です。役員退職金積立としても活用できます。万が一の事態に備えるための共済制度として、企業のリスク管理を強化する意味でも有効です。

両制度を併用することで、税制優遇を最大化し、企業の資産運用と役員退職金の積立を効率的に進められます。

中小企業の役員退職金積立制度として企業型確定拠出年金(企業型DC)を導入してみましょう

本記事では、役員退職金の概要や役員退職金積立制度を導入するメリット・デメリット、中小企業におすすめの積立準備方法を解説しました。

役員の退任にともない支給される役員退職金は、税負担の軽減や社会的価値の向上などのメリットがある反面、企業の資金繰りが悪化する恐れがあります。

役員退職金の積立制度にはさまざまな種類がありますが、中小企業には特に企業型DCがおすすめです。また、すでに別の役員退職金積立制度に加入していても、企業型DCとの併用を検討してみてはいかがでしょうか。

税制優遇を最大限活用するには、企業型確定拠出年金がおすすめ!

企業型確定拠出年金は、税制優遇を活用しながら資産形成が可能です。法人税や社会保険料の負担も軽減され、経費の効率的な活用ができます。

法改正や税制の変化に対応する自信がない方でも安心!株式会社マウンティンでは、専門家が導入コストや節税効果を具体的にシミュレーションいたします。また、管理負担を最小限に抑えたプランで、安心してスタート可能です。

【当社の強み】

・専門家によるトータルサポート:CFPや税理士が導入から運用までを徹底支援

・豊富な導入実績:700社以上*の企業に導入支援を行った確かなノウハウ

・効果の見える化:節税や資産形成効果をシミュレーション

*2024年12月時点

企業型確定拠出年金の導入で、貴社の魅力をさらに高めませんか?まずは資料請求・お問い合わせからお気軽にご相談ください。